¡Descarga Ejercicio sobre IVA Conta y más Ejercicios en PDF de Contabilidad solo en Docsity!

EMPRESA COMERCIAL — LIBRO DIARIO

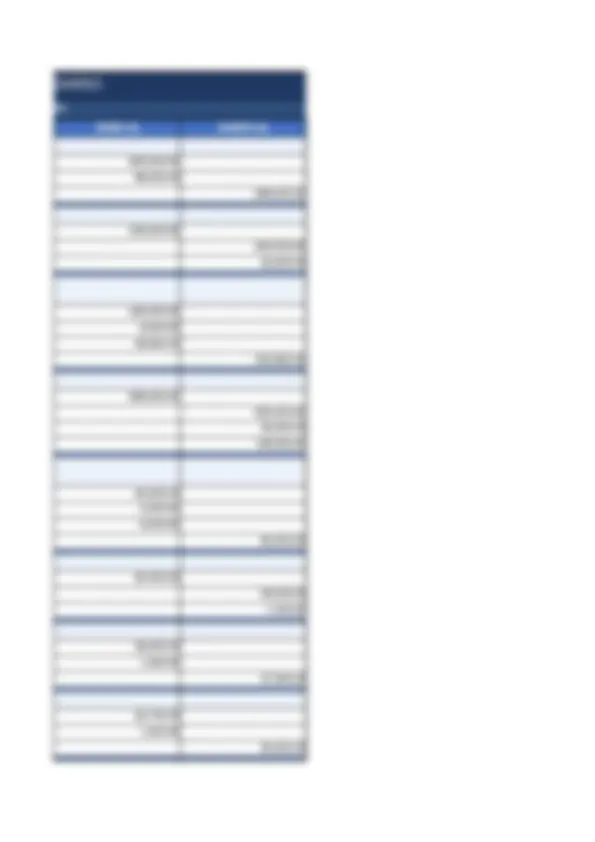

Ejercicio en clase IVA · Tasa IVA: 16%

No. CUENTA / CONCEPTO 1 Compra de mercancías a crédito por $600, Compras IVA acreditable Proveedores 2 Proveedores Devoluciones sobre compras IVA acreditable 3 Compras Gastos de compras (fletes y acarreos) IVA acreditable Bancos 4 Clientes Ventas Intereses ganados IVA por pagar 5 Devoluciones sobre ventas Intereses ganados IVA por pagar Clientes 6 Cobro de letra de cambio $24,000 con 6% intereses moratorios (no causan IVA) Bancos Documentos por cobrar Intereses moratorios ganados 7 Pago de letra de cambio $36,000 con 3% intereses moratorios (no causan IVA) Documentos por pagar Intereses moratorios Bancos 8 Cobro de letra $25,000 con 5% descuento por pronto pago — cobrado: $23, Bancos Descuentos concedidos Documentos por cobrar Devolución de mercancías $200,000 de la compra anterior — se abona a proveedores Compra al contado $300,000 + fletes y acarreos $6, (IVA sobre $306,000 = $48,960) Venta a crédito $800,000 con 5% de intereses — intereses $40,000 no causan IVA Devolución sobre ventas $50,000 + intereses $2,500 + IVA $8, (se abona a la cuenta del cliente)

Equipo de reparto Intereses a cargo IVA acreditable Bancos Documentos por pagar 10 Gastos de venta $125,000 y gastos de administración $115, Gastos de venta Gastos de administración IVA acreditable Bancos

SUMAS IGUALES

Compra de equipo de reparto $750, (10% efectivo; resto en pagaré con 30% intereses; IVA incluido en pagaré)

- 600,000. DEBE ($) HABER ($)

- 232,000. - 200,000. - 32,000.

- 300,000. - 6,000.

- 968,000. - 800,000. - 40,000. - 128,000.

- 50,000.

- 25,440. - 24,000. - 1,440.

- 36,000.

- 23,750.

- 750,000.

- 202,500.

- 120,000. - 75,000. - 997,500.

- 125,000.

- 115,000.

- 3,749,880.00 3,749,880.

EMPRESA COMERCIAL — ESQUEMAS DE MAYOR (IVA)

Ejercicio en clase IVA · Tasa IVA: 16%

IVA ACREDITABLE IVA POR PAGAR

Op. DEBE HABER Op. DEBE 1 96,000.00 4 2 32,000.00 5 8,000. 3 48,960. 9 120,000. 10 38,400. Σ 303,360.00 32,000.00 Σ 8,000. Saldo deudor: 271,360.00 Saldo acreedor: d) DETERMINACIÓN DEL IMPORTE DEL ENTERO DEL IVA IVA por pagar (saldo acreedor): IVA acreditable (saldo deudor): SALDO A FAVOR DEL CONTRIBUYENTE: e) ASIENTO DE DIARIO — COMPENSACIÓN / SALDO A FAVOR CUENTA DEBE ($) IVA por pagar 120,000. IVA a favor del contribuyente (SAT) 151,360. IVA acreditable SUMAS IGUALES 271,360.

ESQUEMAS DE MAYOR — DESPUÉS DE LA COMPENSACIÓN

IVA ACREDITABLE IVA POR PAGAR

Op. DEBE HABER Op. DEBE E 271,360.00 E 120,000. ✓ 0 0 ✓ 0

★ Saldo a favor del contribuyente: $151,360.00 — se registra como IVA a favor (activo)