¡Descarga Registro contable del IVA y más Ejercicios en PDF de Contabilidad solo en Docsity!

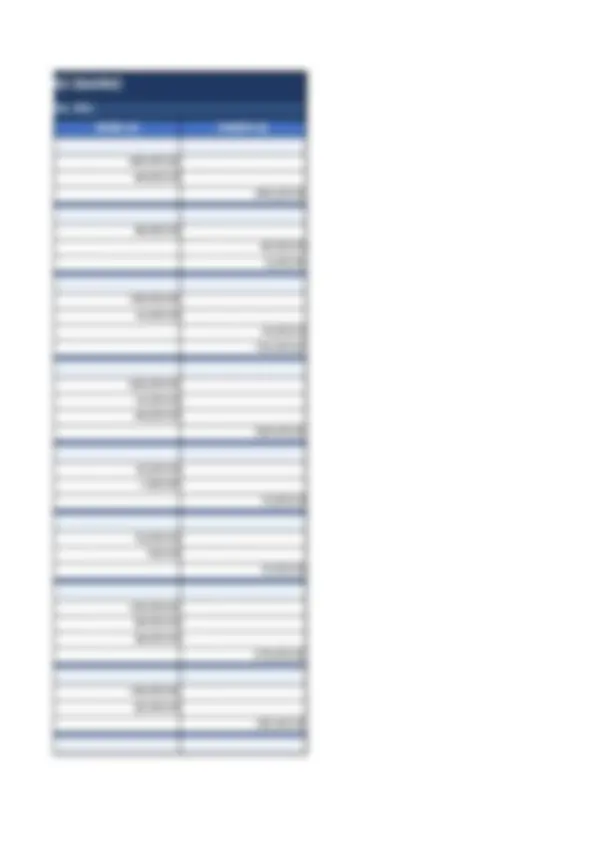

EMPRESA COMERCIAL — LIBRO DIARIO

Registro contable del IVA · Tasa IVA: 16%

No. CUENTA / CONCEPTO 1 Compra de mercancías al contado riguroso Compras IVA acreditable Bancos 2 Devolución de mercancías $40,000 — el proveedor reintegra en efectivo Bancos Devoluciones sobre compras IVA acreditable 3 Compras IVA acreditable Descuentos sobre compras Bancos 4 Compra a crédito $250,000 con 5% de intereses Compras Intereses a cargo IVA acreditable Proveedores 5 Honorarios por arreglo instalaciones eléctricas $12,000 (CFDI) Honorarios IVA acreditable Bancos 6 Documentos por pagar Intereses moratorios Bancos 7 Gastos de venta $150,000 y de administración $90, Gastos de venta Gastos de administración IVA acreditable Bancos 8 Compra de mobiliario y equipo a crédito $140, Mobiliario y equipo IVA acreditable Acreedores 9 Venta de mercancías al contado riguroso $1,400, Compra $100,000 con 10% descuento por pronto pago (base IVA neta: $90,000) Pago letra de cambio $10,000 con 5% intereses moratorios (no causan IVA)

Bancos Ventas IVA por pagar 10 Devolución sobre ventas $50,000 — importe reintegrado al cliente Devoluciones sobre ventas IVA por pagar Bancos 11 Bancos Descuentos sobre ventas Ventas IVA por pagar 12 Documentos por cobrar Ventas Intereses ganados IVA por pagar 13 Gastos de venta Gastos de administración IVA acreditable Bancos 14 Gastos de administración IVA acreditable Bancos

SUMAS IGUALES

Venta $750,000 con 10% descuento por pronto pago (base IVA neta: $675,000) Venta $600,000 con 15% intereses, garantizada con letra de cambio (intereses $90,000 no causan IVA) Renta de edificio $30,000 a persona física (CFDI) (80% gtos. venta = $24,000 / 20% admón. = $6,000) Honorarios por adiestramiento del personal administrativo $40, (CFDI)

- 400,000. DEBE ($) HABER ($)

- 64,000. - 464,000.

- 46,400. - 40,000. - 6,400.

- 100,000.

- 14,400. - 10,000. - 104,400.

- 250,000.

- 12,500.

- 40,000. - 302,500.

- 12,000.

- 10,000. - 500. - 10,500.

- 150,000.

- 90,000.

- 38,400. - 278,400.

- 140,000.

- 22,400. - 162,400.

- 1,624,000. - 1,400,000. - 224,000. - 50,000. - 8,000. - 58,000.

- 783,000.

- 75,000. - 750,000. - 108,000.

- 786,000. - 600,000. - 90,000. - 96,000.

- 4,799,720.00 4,799,720.

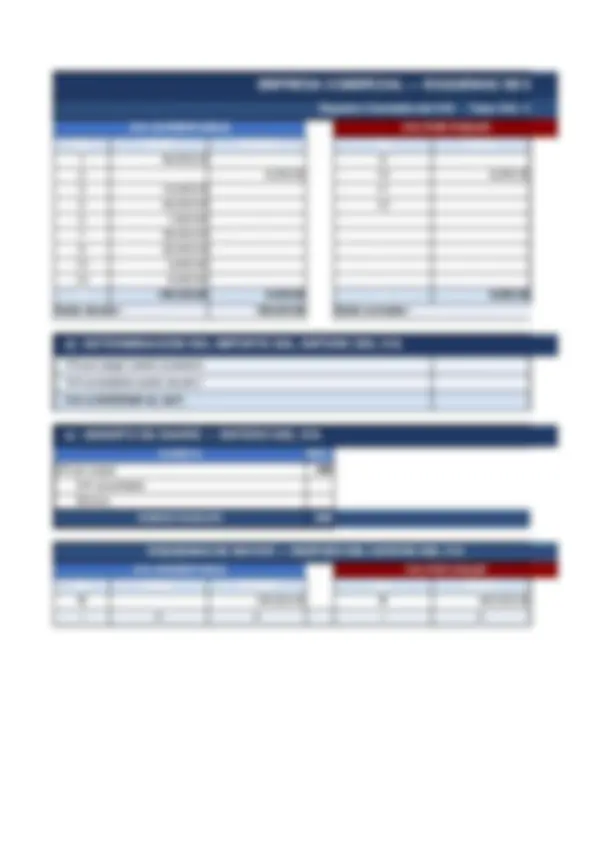

EMPRESA COMERCIAL — ESQUEMAS DE MAYOR (IVA

Registro Contable del IVA · Tasa IVA: 16%

IVA ACREDITABLE IVA POR PAGAR

Op. DEBE HABER Op. DEBE 1 64,000.00 9 2 6,400.00 10 8,000. 3 14,400.00 11 4 40,000.00 12 5 1,920. 7 38,400. 8 22,400. 13 4,800. 14 6,400. Σ 192,320.00 6,400.00 Σ 8,000. Saldo deudor: 185,920.00 Saldo acreedor: d) DETERMINACIÓN DEL IMPORTE DEL ENTERO DEL IVA IVA por pagar (saldo acreedor): IVA acreditable (saldo deudor): IVA A ENTERAR AL SAT: e) ASIENTO DE DIARIO — ENTERO DEL IVA CUENTA DEBE ($) HABER ($) IVA por pagar ### IVA acreditable Bancos SUMAS IGUALES ###

ESQUEMAS DE MAYOR — DESPUÉS DEL ENTERO DEL IVA

IVA ACREDITABLE IVA POR PAGAR

Op. DEBE HABER Op. DEBE E 185,920.00 E 420,000. ✓ 0 0 ✓ 0