¡Descarga Consolidación de estados financieros: Ejemplos prácticos y más Ejercicios en PDF de Contabilidad solo en Docsity!

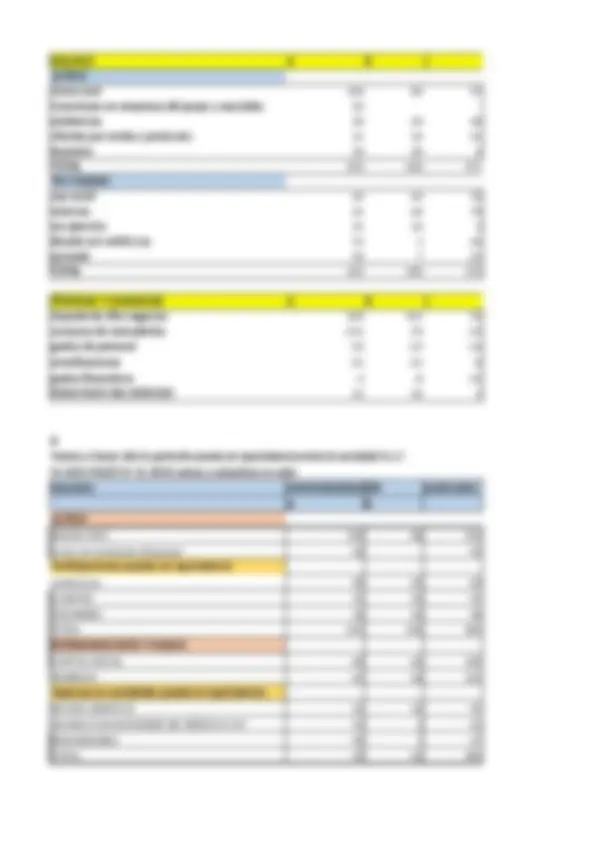

EMPRESA A

ACTIVO PN Y PASIVO

INMOV.MAT. 10 CS 10

INVERSI. FINANC 10 PROVEED 23

CLIENTES 6

TESORERÍA 7

TOTAL 33 TOTAL 33

EMPRESA B

ACTIVO PN Y PASIVO

IM 18 CS 10

CLIENTES 7 PROVEED 16

TESORERÍA 1

TOTAL 26 TOTAL 26

¿Hay grupo? Si hay grupo, hay que consolidar. Si no hay grupo, no. Hay grupo, A tiene el 100% de las acciones, por lo tanto hay obligación de consolidar. Vamos a consolidar: BALANCE AGREGADO SIN ELIMINACIONES PREVIAS (ERRÓNEO) BALANCE GRUPO A+B ACTIVO PASIVO INM. MAT. 28 CAP SOCIAL 20 INVERSI. FINANC (B) 10 PROVEED 39 CLIENTES 13 TESOTERÍA 8 TOTAL 59 TOTAL 59 BALANCE AGREGADO CON ELIMINACIONES PREVIAS (CORRECTO) BALANCE GRUPO A+B ACTIVO PN Y PASIVO INMOV MAT 28 CAP SOCIAL 10 CLIENTES 11 PROVEED 37 TESORERÍA 8 TOTAL 47 TOTAL 47 Desde 2017 la sociedad A posee el 100% de las acciones de B, por las q pagó 10. A 31.12-19 , en clientes A y proveed B pendientes de cobro-p

En este ejercicio A le vendió a B, y hay un rastro de 2 en clientes de A y 2 en proveed.de B. Esto no es cierto por Quitamos 2 de clientes de A y quitamos 2 de proveed de B 12-19 , en clientes A y proveed B había un saldo recíproco de 2, producto de una operación interna de compraventa de mercaderías pendientes de cobro-pago. Agregaríamos las partidas que forman las partidas de A y B y PN y pasivo de A y B. Todo sumado

or lo tanto hay que eliminarlo.

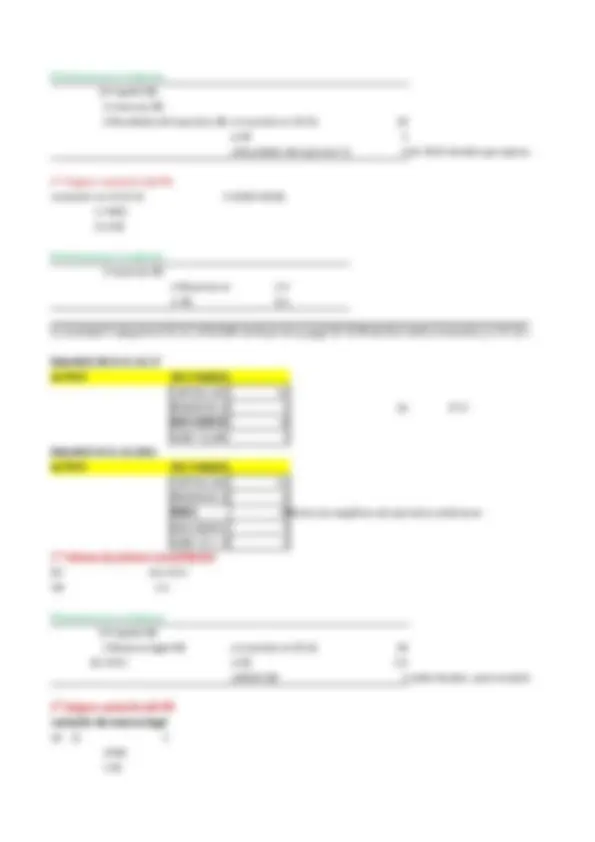

Calcular el tanto de control y el tanto de participación A acciones 10000 acciones propias 2000 **Las acciones propias tienen suspenso el derecho a voto acciones de A con derecho a voto: 8000 acciones que B posee de A 4100 Porcentaje de control de B sobre A?: 51% Tanto de participación B/A? 41% A B nº acciones 10,000 posee de A nominal cada una 100 € acc. Sin derecho a voto 1000 acc con derecho a voto 9000 Tanto control B/A 51.11% Tanto participación 46% El grupo las conforman A y B. La dominante sería la B y la A sería la dependiente. Sociedad A tiene el 48% de B 90% acciones tienen dcho voto de 100 48% de acciones es el X del total

1. Sea una sociedad anónima A cuyo capital está formado por 10.000 acciones y que tiene en su poder 2.000 acciones propias adquiridas con la intención de ser enajenadas dentro del plazo legalmente establecido. La sociedad B posee 4. acciones de A.

- Sea una sociedad A cuyo capital está formado por 10.000 acciones de 100 € de nominal cada una. Se sabe que 1.000 ac La sociedad B posee 4.600 acciones de A. Por su parte, la sociedad C posee 1.200 acciones de A, de las cuales sólo oto

- La sociedad A participa en el 48% del capital de la sociedad B, en el cual existe un 10% de acciones sin derecho a voto e poder de otros accionistas.

nen suspenso el derecho a voto C 4600 posee de A 1200 con derecho 200 sin derecho 1000 Tanto control C/A 2.22% Tanto participación 12% TANTO DE CONTROL Total = 53.33 % 48/90 = 53, ciones y que tiene en su poder 2.000 acciones almente establecido. La sociedad B posee 4. 0 € de nominal cada una. Se sabe que 1.000 acciones se emitieron sin voto. see 1.200 acciones de A, de las cuales sólo otorgan derecho a voto 200. existe un 10% de acciones sin derecho a voto en

e votos teniendo en cuenta los administradores. es actuando como propietario, no a través de un préstamo.

NOMBRAMIENTO

ADMINISTRADORES

radores se regula en proporción al número de jo por cada 10.000 títulos. ber grupo, pero con el Resto le delega sus derechos a A, por lo abría grupo. el órgano de administración sólo se tiene en cuenta con su os administradores, como los del resto a la sociedad A. as desea acometer un proyecto de riesgo cuya explotación oyecto, cuyo capital estará en manos de una entidad bancaria arrendada a X que se encargará de su posterior explotación.

POSEE EL 70% DE

No hay grupo porque todos los partícipes tienen que ser sociedades. José no es una sociedad.

- A tiene el 70% de B Y B tiene el 55% de C Habrá tantos grupos como dominantes de grupos haya. GRUPO 1 GRUPO 2 El perímetro de consolidación de A sería: A - B - C El perímetro sería B y C. La A sería dominante, B dependiente y C dependiente B la dominante de C y C la dependiente Tanto A como B debería consolidar sus grupos. Por lo tanto hay dos grupos.

- A participa en el 60% de B B participa en 55% de C y en 30% de D 55% C A 60% B 30% D 1º B/CD El perímetro serían todas las que participan: En B, el perímetro es B - C y D D es una asociada porque tiene más del 20% La dominante es B, la C es dependiente y D es asociada 2º A/BCD El perimetro de consolidación de A es: A - B - C y D Jose perez (^) Sociedad X

A es la dominante, B la dependiente, C dependiente indirecto y D es asociada

- 49% B A 49% C 49% D NO hay grupo porque la A no tiene la mayoría de los derechos de voto deninguna de las empresas No hay obligación de consolidar. No hay ni dominante ni dependiente.

- 49% B *En este caso, la sociedad A puede nombrar a la mayoría de miembros del órgano de administr A 49% C Sí hay grupo. A dominante y D dependiente. Porque es capaz de nombrar y destituir a la mayor 49% D A y D sería el grupo. Y B y C serían asociadas.

- 49% B A 49% C 51% E 49% D La C es la dominante, E la dependiente. Hay grupo, obligación de consolidar. ¿Qué sería A B y D con respecto al grupo? Si NO HAY GRUPO, NO HAY NADA. Habrá empresas asociadas si previamente hay grupo, porque son asociadas al grupo. Pero como no hay grupo, no hay ná

ros del órgano de administración de D mbrar y destituir a la mayoría.

DISPENSA A LOS SUBGRUPOS DE SOCIEDADES

al menos 2 de los 3 límites estipulados durante 2 años consecutivos. ariables las que se superen, podrían superarse 2 variables un año y 2 distintas otro año. 2015 154 64 36 12 53 45 266 266 no con las estipuladas por la LSC: nte 2 años consecutivos, no habrá que consolidar. pción, elijo esa y no consolido. man las asociadas ni las 20%.

de consolidar, se verá re del ejercicio

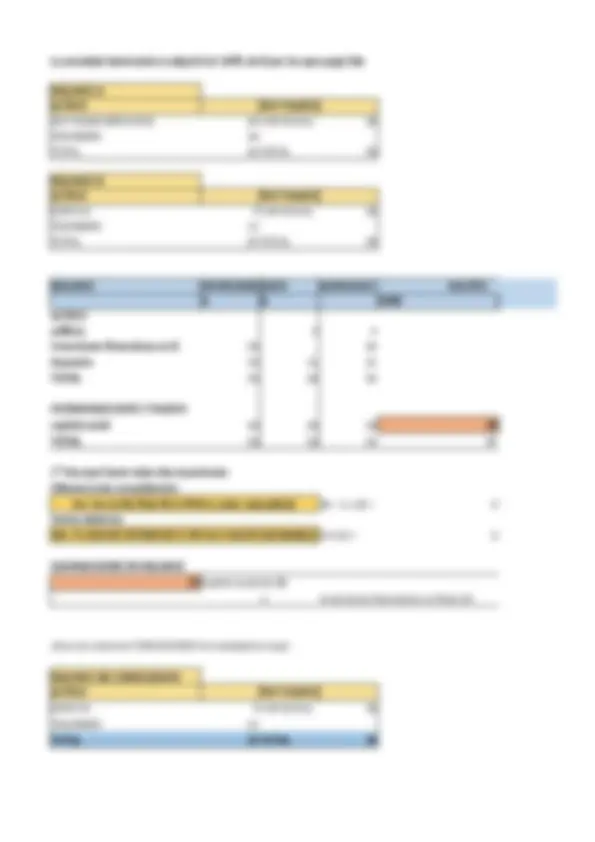

BALANCE "A" 31-12-

EMPRESA A

ACTIVO PN Y PASIVO

INMOV.MAT. 10 CS

INVERSI. FINANC 10 PROVEED

CLIENTES 6

TESORERÍA 7

TOTAL 33 TOTAL

BALANCE "B" 31-12-

EMPRESA B

ACTIVO PN Y PASIVO

IM 18 CS

CLIENTES 7 PROVEED

TESORERÍA 1

TOTAL 26 TOTAL

FASE 1. HOMOGENEIZACIÓN FASE 2. AGREGACIÓN

BALANCE HOMOGENEIZACIÓN AGREGADO

A B

ACTIVO

INMOV.MAT. 10 18 28

INVERSI. FINANC 10 10

CLIENTES 6 7 13

TESORERÍA 7 1 8

TOTAL 33 26 59

PATRIMONIO NETO Y PASIVO

CAPITAL SOCIAL 10 10 20

PROVEEDORES 23 16 39

TOTAL 33 26 59

DIARIO SE CONSOLIDACIÓN

FASE 3 ELIMINACIÓN

Ajuste y eliminaciones al balance 10 cap social (DE B) a inversiones financieras en B (A) ESTO NO AFECTA PARA NADA AL BALANCE REAL DE LAS EMPRESAS INDIVIDUALES "A" Y "B" 2 Proveedores (B) a clientes (A) Desde 2017, A posee el 100% de las acciones de B por las que pagó 10. A 31/12/19, en clientes de A y proveedores de producto de una operación interna de compraventa de mercaderías pendientes de cobro-p