Contabilización de las operaciones

empresariales más comunes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad, Profesor: Nelida Paredes, Carrera: Turismo, Universidad: UCM

Tipo: Ejercicios

1 / 30

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

22

6.3.1.- Operaciones con mercaderías: 6.3.1.1.- Desglose de mercaderías 6.3.1.2.- Valoración de las existencias y margen bruto 6.3.1.3.- Criterio de valoración FIFO 6.3.1.4.- Criterio de valoración CMP 6.3.2.- Contabilización del IVA 6.3.2.1.- Cuentas del IVA que intervienen 6.3.2.2.- Funcionamiento contable del IVA 6.3.2.3.- Modelos fiscales del IVA 6.3.3.- Otras operaciones de activo corriente: 6.3.3.1.- Concepto de activo financiero 6.3.3.2.- Clases de activos financieros en el PGCE 6.3.3.3.- Concepto y clasificación de las cuentas a cobrar 6.3.3.4.- Reconocimiento y valoración 6.3.3.5.- Caso particular: efectos a cobrar

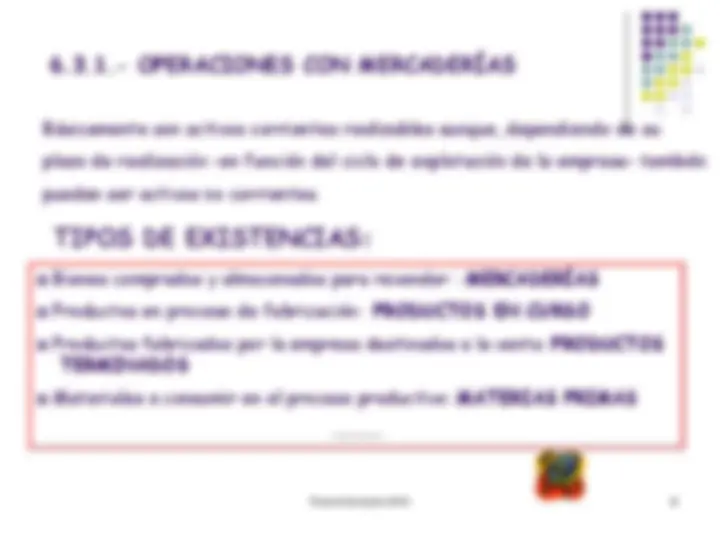

6.3.1.- OPERACIONES CON MERCADERÍAS

◘ Bienes comprados y almacenados para revender : MERCADERÍAS

◘ Productos en proceso de fabricación: PRODUCTOS EN CURSO

◘ Productos fabricados por la empresa destinados a la venta: PRODUCTOS TERMINADOS

◘ Materiales a consumir en el proceso productivo: MATERIAS PRIMAS

…………

Básicamente son activos corrientes realizables aunque, dependiendo de su

plazo de realización -en función del ciclo de explotación de la empresa- también

pueden ser activos no corrientes.

TIPOS DE EXISTENCIAS:

FUNCIONAMIENTO DE LAS MERCADERÍAS (OPERACIÓN PRINCIPAL) SEGÚN EL PGC

Existencias iniciales y finales en Almacén

ACTIVO

Disminuyen el importe de la compra o de la venta

-Se recogen separadamente, según el tipo de descuento

-Correctoras de ventas/compras en la cuenta de resultados

Rappels por compras

Devoluciones de compras

Descuentos sobre compras por pronto pago

Rappels sobre ventas

Devoluciones de ventas

Descuentos sobre ventas por pronto pago

Volumen de operación. Correctora de compras. Haber

Devolución física y otros descuentos. Correctora de compras.

Haber

Volumen de operación. Correctora de ventas. Debe

Devolución física y otros descuentos. Correctora de ventas.

Debe

Por pagos al contado. Correctora de compras.

Por cobros al contado.^ Debe Correctora de ventas.

Cuentas correctoras

Haber

Precio de adquisición = 100X580+1.000–30X100-300-500= 55.200€

DEBE HABER

Compra de mercaderías 55.

Bancos 55.

1111

Existencias finales = Mercaderías que quedan en almacén a 31 de diciembre

Precio de adquisición = Precio compra + gastos necesarios

Ejemplo: Estabilidad de precios

Julio Ventas 300 unidades^ Ef = 100 uds x^^10 €^ = 1.000€

Coste de las uds vendidas = 300 uds x 10 = 3.000€

Julio: Venta de 300 uds a 18 €/udad

MARGEN BRUTO = Ingresos por ventas – Coste de las ventas =

300 uds x 18€ – 300uds x 10€ = 2.400€

6.3.1.3.-FIFO = First in, first out = primera entrada, primera salida

Se considera que se venden las uds que primero entraron en almacén.

200 uds compradas en enero, Pa = 10€/udad 100 uds compradas en marzo, Pa = 12€/udad

Ef 100 uds:

TOTAL coste (precio de adquisición) de ventas = 200 X 10 + 100 X 12 = 3.200€

TOTAL coste (precio de adquisición) de las Ef = 100 X 14 = 1.400€

Venta de 300 uds:

100 uds compradas en junio, Pa = 14€/udad

Ingresos por ventas = 300uds x 18 = 5.400€

Coste de las mercaderías vendidas = el coste medio ponderado de las compras

200 uds x 10€ + 100uds x 12€ + 100uds x 14€ Cmp = 200uds + 100uds + 100uds

Cmp = Número total de unidades x precio unitario / Número total de unidades

= 4.920€/400uds = 11,50€/ud

Precio de adquisición unitario a aplicar a cada una de las unidades que se vendan o queden en almacén.

Coste de las unidades vendidas = 300uds x 11,50€/udad = 3.450€

Ef en almacén = 100uds x 11,50€/udad = 1.150€

6.3.2.1.- CUENTAS DEL IVA QUE INTERVIENEN

6.3.2.2.- FUNCIONAMIENTO CONTABLE DEL IVA

IVA Repercutido 63- IVA Soportado 21 = Pago a H.P. 42€

EMPRESA

Compras por 100€

Ventas por 300€

IVA 21%

100 Compras de mds 21 H.P. IVA soportado a Bancos 121

Anticipamos IVA por 21€

363Bancos a H.P. IVA Repercutido 63 a Ventas de mds 300

Recuperamos IVA por 63€

Por la liquidación del IVA:

63 H.P. IVA Repercutido a H.P. IVA Soportado 21 a H.P. Acreedor por IVA 42

Por el pago del IVA a H.P.: 42 H.P. acreedor por IVA^ a^ Bancos^42

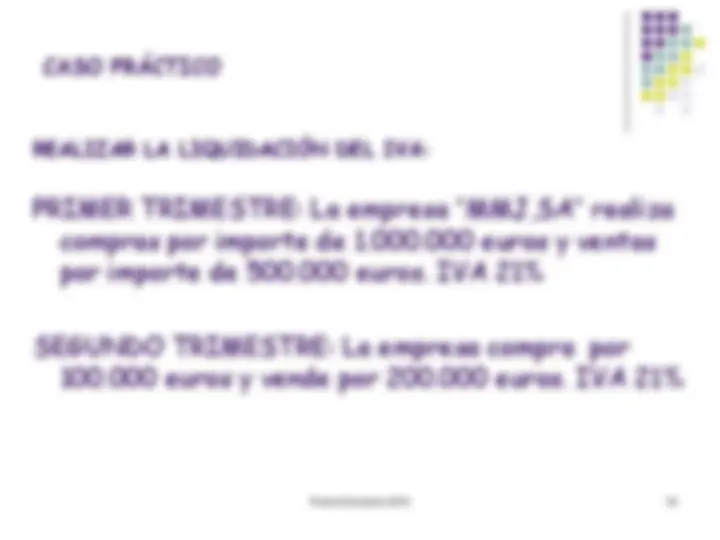

CASO PRÁCTICO

PRIMER TRIMESTRE: La empresa “MMJ,SA” realiza

compras por importe de 1.000.000 euros y ventas por importe de 500.000 euros. IVA 21%

SEGUNDO TRIMESTRE: La empresa compra por

100.000 euros y vende por 200.000 euros. IVA 21%

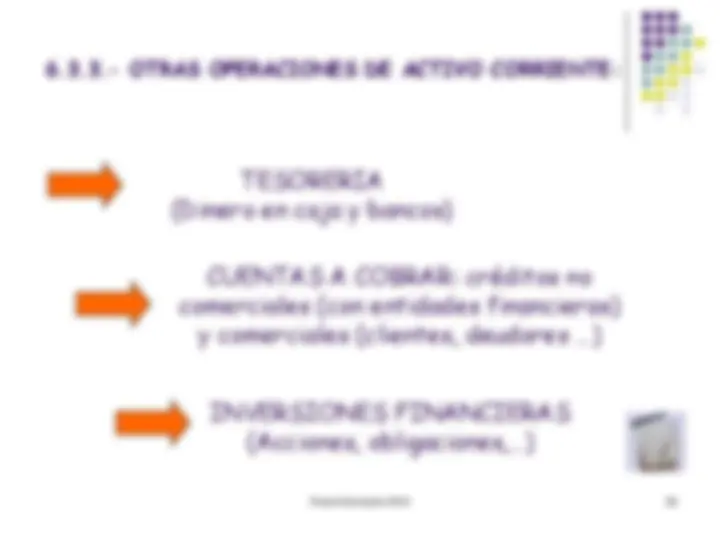

TESORERIA (Dinero en caja y bancos)

CUENTAS A COBRAR: créditos no comerciales (con entidades financieras) y comerciales (clientes, deudores …)

INVERSIONES FINANCIERAS (Acciones, obligaciones,…)