CASO INICIAL

Manuel comenzó a trabajar en el mes de mayo y, al recibir la primera nómina se le han planteado dudas

sobre varios elementos que aparecen en ella. Son los siguientes:

a) ¿A qué se destinan los fondos que se recaudan por las cotizaciones a la Seguridad Social?

b) Manuel utiliza su coche para hacer desplazamientos para atender a la clientela. Le han dicho que lo

que le pagan por los gastos de locomoción (0,30 €/km) no cotiza a la Seguridad Social ni tributa en el

IRPF, pero él ha estado comprobando las cifras y le parece que esto no es así. ¿Sabrías explicar qué

es lo que sucede con esta percepción extra salarial??

c) Tampoco sabes por qué las bases de cotización de contingencias comunes y de contingencias

profesionales son diferentes. Explica lo que sucede para que las bases sean distintas.

d) Durante este mes, Manuel hizo 3 horas extraordinarias normales y 5 para reparar los desperfectos

ocasionados en la maquinaria por una inundación. Le extraña que coticen a tipos diferentes. ¿Es esto

correcto?

e) La retención a cuenta del IRPF es del 12% mientras que a una compañera que cobra lo mismo le

retienen el 10%. ¿Han calculado mal en el departamento de Recursos Humanos los porcentajes?

Explica qué situaciones puede originar dicha circunstancia.

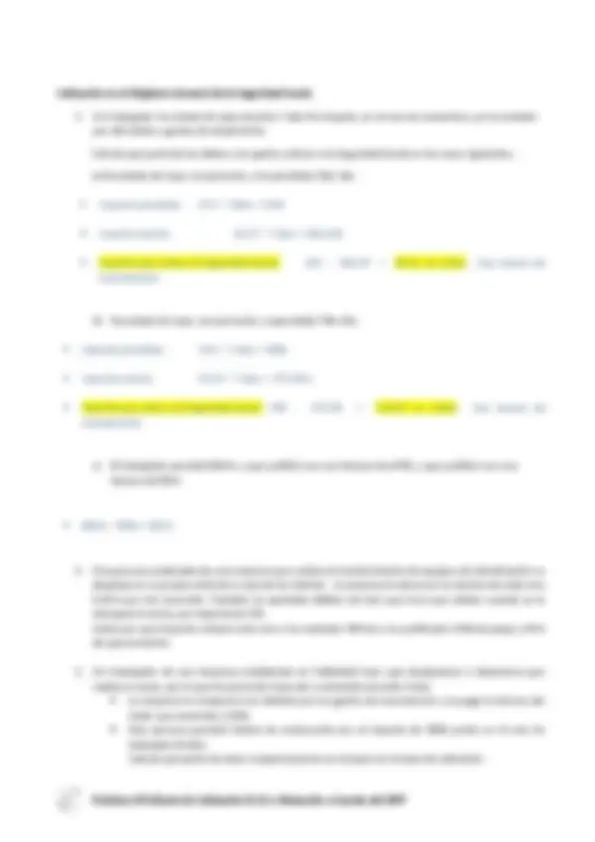

Práctica U8 Cálculo de Cotización SS.SS y Retención a Cuenta del IRPF