¡Descarga ejercicios financiera y más Ejercicios en PDF de Contabilidad Financiera solo en Docsity!

CONTABILIDAD FINANCIERA

Administración y Dirección de Empresas UAM

ENUNCIADOS DE LOS EJERCICIOS PRÁCTICOS TEMAS 1-

Enunciados _ TEMA 1 Normalización y Valoración.

Ejercicio 1. Principios Contables

Casos prácticos de aplicación de los principios contables:

Se pide: Para las siguientes situaciones descritas o contabilizadas, indicar los Principios Contables aplicados. Cuando su aplicación no sea la adecuada, o se haya omitido, deberá indicarse los principios a emplear y la contabilización correcta de las operaciones.

- La empresa “Martínez, S.A.” contrató una campaña de publicidad. Dicha campaña fue realizada en los meses de noviembre y diciembre del ejercicio 2008. La factura por 1.160€. (IVA incluido) de este servicio se contabilizó el 15 -1-2009 (fecha de vencimiento de la deuda). Para las operaciones afectas a IVA se utilizará el tipo normal del 16% tanto en las compras de bienes y servicios como en las ventas.

- La sociedad posee una concesión administrativa a 5 años por la que pagó 5.000€, desde hace 2 años. La empresa cede a terceros su explotación cobrando un canon mensual de 500€ que se reconocen como ingresos mensualmente, y amortiza la concesión usando un método lineal. En el presente ejercicio, la empresa tiene pérdidas, por lo que decide no registrar la amortización del inmovilizado.

- La sociedad entregó y facturó unas mercaderías el 30 de enero de 2009 por valor de 2.320€ (IVA incluido). En diciembre de 2008, se había recibido un anticipo del cliente de 928€ (IVA incluido). La empresa en diciembre contabilizó:

Cuenta Debe Haber Bancos C/C (G5) Ventas de Mercaderías (G7) HP IVA Repercutido (G4)

- La sociedad presenta a 31 de diciembre en el balance de situación, un saldo de tesorería integrado por las cuentas que se indican:

Caja, € 2. Bancos C/C (BBVA) (800) Saldo Tesorería 1.

- La sociedad realiza una construcción destinada a servir de almacén. Los costes totales de la construcción fueron 60.000€, sin embargo, la sociedad contabilizó el inmovilizado a precio de mercado: 100.000€.

Cuenta Debe Haber Construcciones (G2) Trabajos realizados para el I.M. (G7) Beneficio procedentes del I.M.

- La sociedad tiene varios elementos de transporte que usa para distribuir sus productos. Sabe, por años anteriores, que estos elementos tienen una vida útil de 6 años, y que su desgaste es razonablemente constante a lo largo de dicho período. El 1 de enero de 2008 la empresa adquiere un nuevo elemento por 11.600€ (IVA incluido). Al cierre del ejercicio, como quiere presentar beneficios, decide amortizar este nuevo elemento usando una vida útil de 10 años

Ejercicio 2. Valoración Individual

Se pide: Utilizando los criterios de valoración adecuados, resolver los siguientes casos valorando los elementos patrimoniales siguientes.

La empresa “Martinez S.A.”, adquiere el 1 de mayo de 2009 una furgoneta por 40.600€ (IVA incluido). El concesionario aplica un descuento promocional del 4%. El impuesto de matriculación y los gastos de rotular el anagrama de la empresa ascienden a 7.000€. y a 1.000€, respectivamente.

Determinar el precio de adquisición de la furgoneta. Determinar el valor neto realizable de la furgoneta, si se sabe que su precio de venta sería 40.000€ (IVA no incluido), y los costes de eliminar el logo antes de venderla serían de 500€.

La empresa “Martinez, S.A.” se dedica a fabricar mobiliario, que luego vende. Tiene actualmente una partida de sillones sin terminar, cuyo coste de producción hasta la fecha es de 35.000€. El grado de avance es del 90%, puesto que aún hay que tapizarlos. El precio de venta de dicha partida, ya terminada se estima que será de 50.000€. Los costes de ventas por transporte y otros gastos varios se estiman en 2.500€.

Determinar el valor neto realizable de la partida de sillones.

La empresa decide renovar su mobiliario, construyendo ella misma los muebles, para lo que utiliza:

Conceptos Importe Materias primas consumidas Otros materiales consumidos Mano de obra directamente asociada Costes indirectos de la fábrica (Uso de la fábrica sobre su capacidad normal de trabajo del 80%; el otro 20% se dedica a seguir fabricando otros muebles)

Determinar el valor neto contable de la máquina al final del primer año.

Ejercicio 3. Valoración Global

La empresa ALALZA, S.A., dedicada a la venta de material escolar presenta la siguiente información financiera:

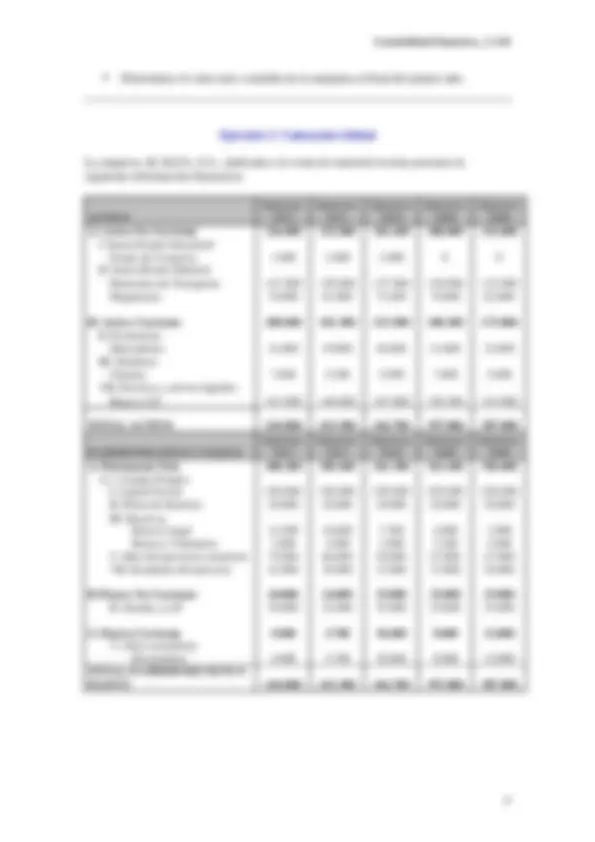

ACTIVO

Ejercicio 2012

Ejercicio 2011

Ejercicio 2010

Ejercicio 2009

Ejercicio 2008 A) Activo No Corriente 226.000 232.000 203.200 208.800 214. I. Inmovilizado Inmaterial Fondo de Comercio 1.000 1.000 1.000 0 0 II. Inmovilizado Material Elementos de Transporte 147.000 150.000 127.000 130.000 132. Maquinaria 78.000 81.000 75.200 78.800 82.

B) Activo Corriente 208.000 181.300 213.500 188.200 173. II. Existencias Mercaderías 34.00 0 29.800 40.600 23.000 25. III. Deudores Clientes 7.000 5.500 5.900 7.000 5. VII. Efectivo y activos líquidos Bancos C/C 167.000 146.000 167.000 158.200 143.

TOTAL ACTIVO 434.000 413.300 416.700 39 7.000 387.

PATRIMONIO NETO Y PASIVO

Ejercicio 2012

Ejercicio 2011

Ejercicio 2010

Ejercicio 2009

Ejercicio 2008 A) Patrimonio Neto 408.200 385.600 361.300 362.200 350. A.1. Fondos Propios I. Capital Social 250.000 250.000 250 .000 250.000 250. II. Prima de Emisión 20.000 20.000 20.000 20.000 20. III. Reservas Reserva legal 14.200 10.600 7.300 4.000 1. Reserva Voluntaria 3.000 3.000 1.000 2.200 2. V. Rdo del ejercicios anteriores 79.000 66.000 50.000 53.000 47. VII. Resultado del ejercicio 42.000 36.000 33.000 33.000 30.

B) Pasivo No Corriente 20.000 24.000 25.000 25.000 25. II. Deudas a L/P 20.000 24.000 25 .000 25.000 25.

C) Pasivo Corriente 5.800 3.700 30.400 9.800 12. V. Otros acreedores Proveedores 5.800 3.700 30.400 9.800 12. TOTAL PATRIMONIO NETO Y PASIVO 434.000 413.300 416.700 397.000 387.

Además se sabe lo siguiente:

Valor de mercado

Ejercicio 2012

Ejercicio 2011

Ejercicio 2010

Ejercicio 2009

Ejercicio 2008 Elementos de Transporte 150.000 155.000 130.000 135.000 135. Maquinaria 85.000 85.000 90.000 90.000 90. Mercaderías VNC VNC VNC VNC VNC Deudas a L/P VNC VNC VNC VNC VNC Proveedores VNC VNC VNC VNC VNC

Datos de valoración

Ejercicio 2012

Ejercicio 2011

Ejercicio 2010

Ejercicio 2009

Ejercicio 2008 Coste de Capital 28% 28% 28% 28% 28% Nº de acciones 25.000 25.000 25.000 25.000 25. Precio de la acción 17 14 14 10 9 Capitalización bursátil 375.000 350.000 275.000 250.000 225. Dividendos por acción 1,22 1,11 1,32 1,07 1,

Otros datos El fondo de comercio estimado (por valor de su marca, lista de clientes, etc.) es de 25.000. Los costes de la liquidación estimados (despidos, etc.) son de 125.000.

En base a los datos presentados se pide:

- Valorar la empresa según los distintos métodos disponibles.

- Contestar de manera razonada a las dos siguientes preguntas sobre el valor de la empresa ALALZA, S.A para el año 2012 ¿Qué valor le recomendaría exigir a los propietarios de la empresa en caso de decidiesen venderla? ¿Qué valor estaría usted dispuesto a pagar por la empresa?

Seis meses después se solicita el resto del capital sin desembolsar: 75%, (dividendo pasivo Nº 1).

Se pide contabilizar:

a) La constitución de la sociedad, b) Los gastos de constitución, c) La aportación mínima inicial (o desembolso inicial), y la d) Solicitud del dividendo pasivo Nº 1 y su cobro.

Ejercicio 3. Constitución

Se constituye una sociedad anónima integrada por 4 accionistas. El capital social inicial es de 200.000€ dividido en acciones de 10€ de valor nominal, valor de emisión al 150%. La mitad de los accionistas realizan Aportaciones No Dinerarias (bienes o derechos), el resto dinerarias. Se solicita el 100% del valor de emisión. Los gastos de constitución de la sociedad ascendieron a 6.000€, pagados por banco.

La aportación no dineraria estará constituida por los siguientes bienes, previamente valorados por perito designado por el registro Mercantil: Mercaderías 33.000 €, un vehículo industrial en 90.000 € y una maquina 27.000 €

Se pide contabilizar la constitución y el desembolso de las aportaciones.

Ejercicio 4. Accionistas morosos

La sociedad Vinos Riojanos, S.A. tiene accionistas morosos correspondientes a 10. acciones, que se detallan a continuación:

Titulares 50% Importe en mora Accionista A = 3.000 acc. = (3.000 acc. x 5) 0,5 = 7.500€ Accionista B = 5.000 acc. = (5.000 acc. x 5) 0,5 = 12.500€ Accionista C = 2.000 acc. = (2.000 acc. x 5) 0,5 = 5.000€ 10.000 acc 25.000€

- La sociedad realiza gestiones de cobro obteniendo sólo el pago del Dividendo Pasivo del Accionista A. Seis meses después de la fecha inicial de cobro a los accionistas por la empresa. La sociedad le aplica un 7% de interés anual, proporcional al período de mora.

- Por el resto de las acciones en mora la sociedad emite duplicados. Cada duplicado tiene un coste de 0,2€, pagados por banco (7.000acc x 0,2=1.400€).

- Dos meses después, la sociedad vende las 5000 acciones del socio B al 90% del valor de emisión. La operación fue realizada por un corredor colegiado (la

sociedad no cotiza en bolsa), siendo los gastos de venta 120 €, que se descuentan del importe de la venta.

- La sociedad procede a la liquidación de las aportaciones del Accionista B, ya que los duplicados han sido vendidos. Descuenta los siguientes gastos: duplicados por 5.000 títulos, pérdida en venta 10% del valor nominal y los gastos de venta 120 €.

- Por las acciones no vendidas del accionista C la sociedad procede a reducir el capital. Los desembolsos realizados por éste quedan a favor de la empresa para compensar la pérdida de patrimonio según disposiciones de la Ley de S.A.

Se pide contabilizar todo el proceso de los accionistas morosos hasta su liquidación.

Ejercicio 5. Accionistas morosos

La Sociedad Colmenar Viejo, S.A. tiene un capital de 100.000€, integrado por 40. acciones de valor nominal 2,5€ por acción. Se constituyó el 1-11-N, solicitando el 50% como desembolso inicial. Los gastos de constitución fueron 200 € que se pagaron por bancos.

Operaciones del año N+

El 1 de febrero la Sociedad solicita el Dividendo Pasivo Nº 1, correspondiente a un 25%, a pagar en 30 días. Pagan en efectivo todos los accionistas, depositándose el importe en el banco.

El 30 de junio se solicita el Dividendo Pasivo Nº 2 por el 25% restante del capital social. El pago es realizado por accionistas poseedores de 36.000 acciones, quedan morosos accionistas titulares de 4.000 acciones (dividendo impagado).

La Sociedad realiza las correspondientes gestiones de cobro, con el siguiente resultado a 30 de diciembre de N+ 1.- Cobra en efectivo dividendo pasivo correspondiente a 1.000 acciones, aplicando la empresa un 6% anual de interés proporcional al tiempo que va entre la fecha inicial de cobro y la fecha de pago (período 30 de junio a 30 noviembre N+1).

2.- Por las 3.000 acciones restantes la Sociedad emite duplicados con gastos de 0.05€ por acción.

3.- Vende por cuenta y riesgo del accionista moroso 2.500 acciones al 90% del valor nominal y solicita el desembolso total. Los gastos de la venta fueron 50 €.

4.- Al haberse cumplido el plazo máximo para la venta, la sociedad reduce capital por las 500 acciones no vendidas.

Se pide contabilizar las operaciones descritas en los dos años.

SUPUESTO 2 (ampliación)

La sociedad Salinas, S.A. compra como inversión financiera temporal 2.000 acciones de de la sociedad Embarcaciones, S.A. El valor nominal de las acciones es 10 €, cotizadas a la fecha de adquisición al 140%

Con posterioridad, Embarcaciones, S.A. decide ampliar su capital en la proporción de 1 nueva por 2 antiguas (mód. 1 x 2), emitidas al 120% del valor nominal con desembolso total. Valor de la cotización de las acciones de Embarcaciones antes de la ampliación 150%.

La sociedad salinas, S.A. vende la mitad de los derechos preferentes de suscripción y con el resto compra las acciones correspondientes.

SUPUESTO 3 (ampliación)

La sociedad Colina verde, S.A. quiere suscribir 1.000 acciones de la sociedad Carbón Blanco, S.A. como una inversión financiera temporal, de una ampliación de capital que ésta sociedad está realizando en la proporción de 1 nueva por 8 antiguas, de valor nominal 50 € emitidas al 120%. Al no ser accionista, tiene que adquirir previamente los derechos necesarios, para lo cual acude al mercado secundario pagando 1,5 € por derecho. Posteriormente suscribe las acciones pagando todo el valor en efectivo. Tiene unos gastos de adquisición de las acciones de 100€, pagados en efectivo.

SUPUESTO 4 (ampliación)

El consejo de administración de la empresa HOLA, S.A decide realizar una ampliación de capital de unas 1.000 acciones La empresa HOLA, S.A presenta el siguiente balance antes de la amplicación (en miles de euros):

ACTIVO

Antes A

PATRIMONIO NETO Y

PASIVO Antes A Activo no corriente: Patrimonio neto Inmovilizado material 6.000 Capital social (2.000 acc*20) 40. Amortización acumulada i. material (500) Reserva legal 3. Pérdidas y Ganancias-2009 5. Activo corriente: Clientes 4. Bancos 50.000 Pasivo no corriente: Deudas a largo plazo 12. TOTAL ACTIVO 60 .000 TOTAL PATRIMONIO NETO Y PASIVO

SE PIDE:

- Calcula cual debe de ser el Valor de emisión de las acciones para que no se produzca efecto dilución.

- Contabiliza la ampliación de capital a dicho valor de emisión previamente calculado.

- Elaborar el balance después de la ampliación.

SUPUESTO 5 (reducción)

La sociedad Almagro, S.A., tiene un capital social de 100.000 € (10.000 acciones ordinarias a 10€ de VN), una Reserva Legal de 8.000 €; unos Socios por desembolsos no exigidos de 5.000€, una Reservas de libre disposición de 30.000 € y unas Acciones a L/P consideradas como pasivos financieros por 10.000 € (1.000 acciones rescatables a 10€ de VN). La sociedad, convocada la JGA y cumplidos todos los trámites legales, realiza las siguientes operaciones:

Como consecuencia de un cambio de objetivo social, socios propietarios de 1. acciones rescatables y 1.000 acciones ordinarias deciden separase de la sociedad. Almagro, S.A., decide amortizar sus acciones. Se paga a los accionistas 15 euros por acción en efectivo. La sociedad tiene unos gastos de 200 €, pagados en efectivo. La sociedad decide condonar los dividendos pasivos que figuran en el balance, con cargo igualmente al capital social. La sociedad aumenta su reserva legal en un 5%, con cargo al capital social.

SUPUESTO 6 (reducción)

La sociedad Cádiz, S.A. con un capital de 60.101 € (60.101 acciones a 1 € de VN), y Reservas de 12.020 €, ha tenido unas pérdidas de 48.081 €. Como su patrimonio ha quedado reducido a menos de la mitad del capital social irá a la disolución, a no ser que se aumente o se reduzca el capital social en la medida suficiente (art. 260 TRL S.A.), ya que de lo contrario quedaría bajo el mínimo legal exigido para las sociedades anónimas (60.101 €.).

La sociedad tiene dos opciones para el saneamiento, se realizarán las dos para ver las diferentes soluciones a este caso, pero, la sociedad sólo puede aplicar una de ellas:

- Reducir el capital social minorando el valor nominal de las acciones sin cambiar el número de títulos. Luego ampliar el capital social hasta 90.152 €. Aportación dineraria 50% y resto No Dineraria (Equipos, Valores de Renta Fija y Existencias).

- Solicitar una aportación a los socios para absorber las pérdidas no cubiertas con las reservas y mantener el importe actual del capital social (en el mínimo legal).

SUPUESTO 7 (reducción)

La sociedad Mediterránea, S.A., adquiere 3.000 acciones propias por 4.350 €, cuyo valor nominal es de 1,5 € cada una, al objeto de reducir su capital social con cargo a reservas de libre disposición. Esta operación corresponde a acuerdo de la Junta Extraordinaria de Accionistas, y en las condiciones establecidas por la legislación vigente.

Enunciados _ TEMA 2_PARTE III Recursos Propios y Patrimonio Neto

SUPUESTO 1 (Distribución del Beneficio)

La empresa SIL, S.A presenta el siguiente balance inicial al 1-01-2010 (en miles de euros):

ACTIVO

PATRIMONIO NETO Y

PASIVO

Activo no corriente: Patrimonio neto FC 7.000 Capital social 120. Gastos de Desarrollo 1.000 Reserva legal 22. Inmovilizado material 80.000 Reserva estatutaria 2. Inv. financieras a l. plazo 60.000 Reservas voluntarias 23. Rdo negativo de años anteriores (5.000) Activo corriente: Pérdidas y Ganancias-2009 40. Existencias 30. Clientes 22. Tesorería 100.000 Pasivo no corriente: Deudas a largo plazo 98. TOTAL ACTIVO 300.000 TOTAL PATRIMONIO NETO Y PASIVO

En 21-03-2010, la Junta General de Accionistas aprueba la propuesta de distribución del beneficio obtenido en el ejercicio 2009, como sigue: a reserva legal el mínimo exigido por Ley; a reserva estatutaria el 8% del beneficio neto; en concepto de dividendos el 25% sobre la cifra de capital social; y el resto, si lo hubiere, a reservas voluntarias.

SE PIDE: a) Registro contable del reparto del beneficio. b) Registro del pago del dividendo a favor de los accionistas, con fecha, 28-03- 2010, teniendo en cuenta la retención del 18% a cuenta del IRPF o IS; dicha retención se deja a deber. c) Presentación del balance al 31-03-2010, teniendo en cuenta las anteriores operaciones. d) ¿Es posible repartir legalmente el 25% de dividendos? Razone su respuesta

SUPUESTO 2 (Ejercicio de autocartera)

La sociedad TODOMIO, S.A formada por una capital de 350 accciones de 100 € de valor nominal presenta el siguiente balance en marzo del 2011:

ACTIVO 2011

PATRIMONIO NETO Y

PASIVO 2011

Activo no corriente: Patrimonio neto Inmovilizado material 5 0.000 Capital social 35. Reserva legal 6. Activo corriente: Reservas voluntarias 9. Existencias 10. Clientes 5 .000 Pasivo no corriente: Tesorería 85 .000 Deudas a largo plazo 100. TOTAL ACTIVO 150 .000 TOTAL PATRIMONIO NETO Y PASIVO

Posteriormente los administradores de la sociedad deciden adquirir en efectivo 20 acciones propias al precio de 120 €/acción. Se venden 5 acciones a 110 €/acción. Se reduce capital en 10 acciones.

Contabiliza las operaciones detalladas, y elabora el balance resultante.

Enunciados _ TEMA 2_PARTE IV Recursos Propios y Patrimonio Neto

Caso 1. Subvenciones y donaciones

Una sociedad recibe una subvención pública para adquirir un elemento de transporte valorado en 100.000 euros, con una vida útil de 4 años y amortización de tipo lineal (constante). La subvención cubre el 100% del precio del inmovilizado, que se adquiere el 1 de enero de 20X1. Las administraciones públicas imponen que de no comprarse el elemento de transporte en el plazo de un año, la empresa deberá devolver la subvención. La empresa envía la factura el mismo día que adquiere el elemento y el 1 de marzo de 20X1 recibe confirmación de que la administración pública aprueba la operación.

Caso 2. Subvenciones y donaciones

La sociedad YY, S.A. es notificada el 30 de noviembre del año 2002 de la aprobación de una subvención concedida por la Administración Central, por un importe de 8.000 € para financiar parcialmente la compra de unos vehículos industriales. Recibe la subvención el 22 de diciembre del año 2002, el 30 de diciembre se realiza la compra de los vehículos en 12.000 €. Estos entran en funcionamiento el 2 de enero del 2003. La vida útil del inmovilizado es de 5 años y tienen un valor residual de 1.000 €. Método de amortización aplicado lineal.

Enunciados _ TEMA 3 _ PARTE I Fondos Ajenos

Caso 1. Préstamo

Se solicita un préstamo el 1-1-200X por 800.000 EUR, el plazo para su devolución es de 2 años. Se sabe además lo siguiente: Amortización total: 31-12-200X+ Interés anual del 4%, pago por anualidades vencidas. Gastos de concesión de 10.000 EUR Se pide: calcular el interés efectivo del préstamo y contabilizar las operaciones relativas al mismo.

Caso 2. Préstamo

Se solicita un préstamo el 1-1-200X por 800.000 EUR, se devuelve 400.000 euros al final del primer año, y el resto, a final del segundo año. Se sabe además lo siguiente: Amortización del principal en dos plazos: 31-12-200X y 31-12-200X+ Interés anual del 4% sobre el capital vivo durante el ejercicio, pago por anualidades vencidas. Gastos de concesión de 10.000 EUR

Se pide: calcular el interés efectivo del préstamo y contabilizar las operaciones relativas al mismo.

Caso 3. Empréstito

Se emite un empréstito de 100.000 obligaciones el 1-1-200X:

- Valor Nominal de cada obligación = 10 EUR;

- Valor Emisión = 9 EUR;

- Valor Reembolso = 11 EUR.

- Interés (cupón) anual del 4%, por anualidades vencidas.

- Vida del empréstito: 3 años. Devolución del principal íntegra (amortización) al final de los 3 años.

- Gastos de emisión: 5.000 EUR.

Se pide: calcular el interés efectivo del empréstito de obligaciones y contabilizar las operaciones relativas al mismo.

Enunciados _ TEMA 3 Fondos Ajenos

Caso 1. Arrendamiento financiero u operativo

La empresa Martínez ha firmado los siguientes contratos de arrendamiento. Determinar si se trata de arrendamientos de tipo financiero u operativo.

(a) Un camión, con un valor al contado de 55.000 u.m. El arrendamiento supone el pago de 36 cuotas mensuales de 1.800 u.m. cada una. (b) Un coche adaptado para minusválidos por 4 años, con posibilidad de ampliar el arrendamiento otros 4 años. La vida útil del coche es de entre 7 y 9 años. (c) Un edificio de oficinas durante los próximos 50 años, con una cuota anual de 15.000€. La vida útil del edificio es de 50 años. (d) Una furgoneta durante los próximos 36 meses, con una cuota mensual de 250 u.m. La vida útil de la furgoneta es de 8 años. El arrendatario adquiere la propiedad de la furgoneta al final del contrato, pagando el 75% del valor tasado. (e) Una máquina, con un valor al contado de 20.000 u.m., cuyo arrendamiento supone el pago de cuotas mensuales de 150 u.m. durante los próximos 4 años.

Caso 2. Arrendamiento financiero u operativo

La empresa alquila un mobiliario durante los próximos 3 años. Las cuotas anuales pospagables ascienden a 10.000 u.m. y el valor de la opción de compra al final del contrato se fija en 5.000 u.m. La vida útil del mobiliario se estima en 5 años. Los costes de traslado e instalación han sido de 500 u.m. El valor razonable del mobiliario es de 34.000 u.m. El tipo de interés implícito para este tipo de operaciones es del 5%.

Determinar si se trata de un arrendamiento financiero. Contabilizar las operaciones relativas a esta operación para el arrendatario. Contabilizar las operaciones del último año en el supuesto de que al final se ejerza la opción de compra y de que finalmente, no se adquiera el bien.

V.Actual de los pagos = 2 3 3

Enunciados _ TEMA 4 Fondos Ajenos

Caso 1. Inversiones Financieras

La sociedad «TIERRA, SA», constituida con 3.000 acciones de 20 € de valor nominal cada una, presenta el siguiente balance de situación a 31/12/2011:

A C T I V O dic- 11 PN y P A S I V O dic- 11 € € ACTIVO NO CORRIENTE PATRIMONIO NETO Construcciones 30.000 Fondos propios Inversiones Financieras a L/P 12.665 Capital Social 60. Reserva legal 8. Reservas voluntarias (^) 4. ACTIVO CORRIENTE Ajustes por cambio de valor (^) 1. Clientes 1. Inver. Financieras a C/P 24.000 PASIVO NO CORRIENTE Tesorería 30 .565 Préstamo a l/p 25. TOTAL ACTIVO 98.000 TOTAL PN Y PASIVO 98.

Durante el ejercicio 2012 se han realizado las siguientes operaciones:

El 15-03 se venden por 15.000 € el 50% de las acciones que posee la sociedad «TIERRA, SA». Las inversiones financieras que aparecen el balance habían sido clasificadas como disponibles para la venta y corresponden a 800 acciones de la empresa XX, SA. Los ajustes por cambio de valor del balance surgieron de la valoración de dichas acciones a finales del año pasado.

El 30-04 se compran 60 acciones de AA, S.A. a 80 € cada una, con intención de obtener una rentabilidad acorto plazo de la operación. Los costes de la transacción ascienden a 0,5 € por acción.

El 31-05 se venden la mitad de las acciones de AA, SA por 100 €.

El 1-06 se adquiere el 51% de las acciones de la sociedad YY, S.A. por importe de 15.000 € (3.000 acciones). Los gastos de la operación son de 200 €.

A 31-12 el valor en bolsa de las acciones de la empresa XX, SA es de 31 €, el de AA, SA es de 15 € y el de YY, SA es de 6 € por acción.

Las inversiones financieras a L/P que aparecen en el balance corresponden a un préstamo concedido y que se pretende mantener hasta su vencimiento. Dicho préstimoa se concedió el 30- 12 - 2010 con una duración de 4 años. El préstamo devenga unos interés anuales del 4 % a pagar cada año. Los gastos de transacción asumidos por la empresa TIERRA fueron de 3.000 €. El TIR de la operación es de 8.05%.

Caso 2: Empréstito (activo y pasivo financiero)

La empresa “A” emite un empréstito 28.000 euros el 1-1-2008:

- Valor Emisión = 28.000 euros;

- Valor Reembolso = 32.000 euros, (total intereses implícitos 4.000 euros).

- Interés anual del 2,143 % sobre el valor de emisión. (intereses explícitos de unos 600 euros por anualidades vencidas). Pago anual.

- Vida del empréstito: 2 años. Devolución del principal íntegra (amortización) al final de los 2 años.

- TIR = 8.9788%

El cuadro del empréstito es el siguiente: Año Saldo inicial del importe del empréstito

(a)

Interes devengado 8.9%*(a)

(b)

Intereses explícito 2.5%* VN

(c)

Intereses implícitos (b)-(c)

(d)

Coste amortizado (a)+(d)

(e)

Pagos

(f)

Inversión viva efectiva acumulada final. C. amortizado saldo final (a) + (b) – (f) (g) Ene/2008 28. Dic/2008 28.000 2.514 600 1.914 29.914 (600) 29. Dic/2009 29.914 2.686 600 2.086 32.000 (32.600) 0

Balance de la empresa A: ACTIVO 31 - 12 - 07 PASIVO 31 - 12 - 07 ACTIVO NO CORRIENTE II. Inmovilizado Material

ACTIVO CORRIENTE VII. Tesorería

A. FONDOS PROPIOS I. Capital Social (^80).

Total Activo 8 0.000 Total Pasivo 8 0.

Balance de la empresa B: ACTIVO 31 - 12 - 07 PASIVO 31 - 12 - 07 ACTIVO NO CORRIENTE II. Inmovilizado Material .Inversiones Financieras a L/P

ACTIVO CORRIENTE VII Efectivo

13 0.

A. FONDOS PROPIOS I. Capital Social II. Reservas

35 0. 5 0.

Total Activo 40 0.000 Total Pasivo 40 0.

Se pide: (a) contabilizar las operaciones relativas al mismo desde el lado de la empresa que emite el empréstito (empresa A) y del la que lo adquiere (empresa B). (b) elaborar los balances de las dos empresas a diciembre del 2008 y 2009.