¡Descarga EJERCICIOS FINANZAS y más Ejercicios en PDF de Finanzas solo en Docsity!

BALANCA INICIAL Y FINANCIACIÓN AJENA:

Terrenos 4000 Capital 4000 12%

Instalaciones 5000 Reservas 400 0% Equipos prod. 6000 Préstamo 13600 8% NAC 6000 Proveedores l/p 2500 7% Proveedores c/p 500 0% Total 21000 Total 21000

La financiación ajena está formada por el préstamo (13600 €) y los proveedores a l/p y c/p (2500 y 500 €, respectivamente)

VENTAS:

Ventas 1º año: 15000 prod. x 1 € = 15000 €

Aumento del 7% acumulativo unidades físicas.

Ventas 2º año: 15000 prod. x 7% x 1 € = 16050 €

Ventas 3º año: 16050 prod. x 7% x 1 € = 17174 €

CÁLCULO DE LA NAC Y DATOS DE M.P., M.O Y G.G.

MATERIA PRIMA:

M.P. 1º año = 6000 €

Aumento del 6% acumulativo.

M.P. 2º año = 6000 x 6% = 6360 €

M.P. 3º año = 6360 x 6% = 6742 €

MANO DE OBRA:

M.O. = 3000 €

Igual todos los años.

GASTOS GENERALES:

G.G. = 3000 €

Igual todos los años.

NAC = GMD x PM + ts = 33,33 x 180 = 6 000 €

GMD = 6000 + 3000 + 3000 / 360 = 33,33 €

INGRESOS POR ALQUILER

Alquiler = 0,05 € x 2000 = 100 €/ mes x 12 meses = 1200 €/ año

PROVEEDORES DE MATERIA PRIMA Y MANO DE OBRA A C/P:

Prov. a c/p = 6000 x 15 / 360 + 3000 x 30 / 360 = 500 €

ESTRUCTURA PERMANENTE DE LA EMPRESA:

Terrenos 4000 Capital 4000 12%

Instalaciones 5000 Reservas 400 0%

Equipos prod. 6000 Préstamo 13600 8%

CC 5500 Proveedores l/p 2500 7%

Total 20500 Total 20500

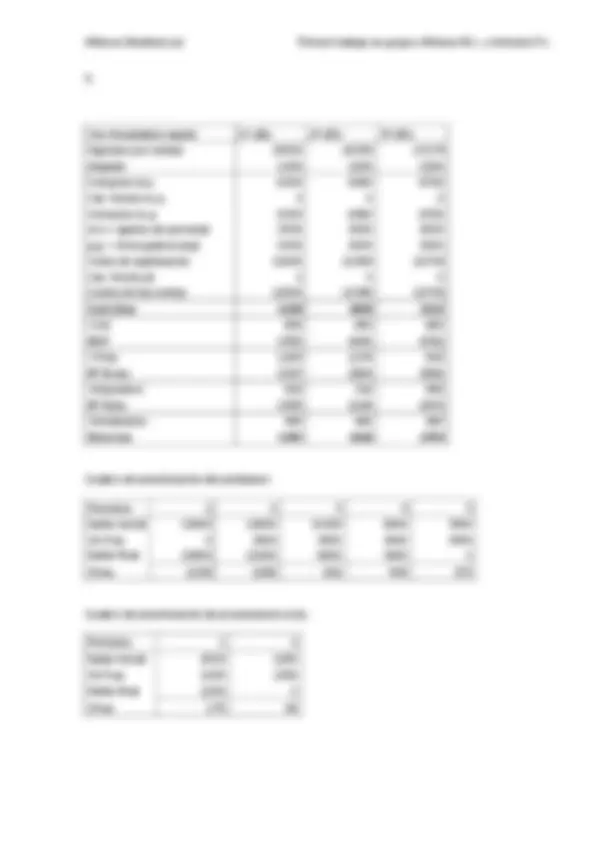

- Ingresos por ventas Cta. Resultados explot. 1º año 2º año 3º año

- Alquiler

- Compras m.p.

- Var. Stocks m.p.

- Consumo m.p.

- m.o = gastos de personal

- g.g. = otros gastos expl.

- Coste de explotación

- Var. Stocks pt

- Costes de las ventas

- Cash flow

- -CAC

- BAIT

- -Cfras

- Bº Bruto

- -Impuestos

- Bº Neto

- -Dividendos

- Reservas

- Periodos Cuadro de amortización del préstamo:

- Saldo inicial

- CA Fras

- Saldo final

- Cfras

- Periodos Cuadro de amortización de proveedores a l/p:

- Saldo inicial

- CA Fras

- Saldo final

- Cfras

Rentabilidad del activo permanente: 3350 / 20500 x 100 = 16,34%

Rentabilidad neta: 16,34 – 8,5 = 7,84%

Rentabilidad del accionista en %: 1565 / 4400 x 100 = 35,57%

Rentabilidad del accionista en u.m.: 35,57% x 4400 / 100 = 1565 €

Tesorería 1 2 3 Cobros-Ventas 16200 17250 18374 Pagos-Costes ventas 12000 12360 12742 Cash flow 4200 4890 5632 CAfras 1250 4650 3400 Cfras 1263 1176 816 Impuestos 522 716 992 Dividendos 480 480 480 Tesorería 685 - 2132 - 56

Rentabilidad activo 3º año: 4782 / 16447 x 100 = 29,08 %

CMPC 3º año: 4000 x 12 + 6800 x 8 / 16447 = 6,22 %

Rentabilidad neta 3º año: 29,08 – 6,22 = 22,86 %

Desde el punto de vista del gerente se podría decir que la empresa ha sido rentable ya que ha obtenido unas súper ganancias de 2494 € que son las reservas, además en comparación con los años anteriores, es en el que tiene mayor rentabilidad neta por lo que la empresa ha sido bastante rentable.

La bondad del accionista debe ser estudiada o analizada a través del Beneficio Neto y en este caso al accionista le interesa permanecer en la empresa, ya que su Beneficio Neto es positivo y va aumentando año tras año. Además de esto, el accionista también recibe la parte correspondiente a los dividendos, por lo que es una situación ideal para el accionista.

Para el funcionamiento del efecto palanca, el activo debe ser superior al coste de la deuda disponible y por los datos obtenidos anteriormente se puede decir que este efecto palanca es positivo.

COMPOSICIÓN DEL ACTIVO CORRIENTE:

Clientes: 15000 x 90 / 360 = 3750

Activo corriente = Clientes + NAC = 3750 + 7000 = 10750

CÁLCULO DEL DPP, SALDO NUEVO DE CLIENTES Y SI COMPENSA O NO:

Tesorería 1989

Clientes 3750

Pérdidas 315

Clientes nuevos 1446

Cálculo datos anteriores:

70% 15000 = 10500 (saldo clientes que aceptan el descuento);

10500 x 11 / 360 = 321 €

30% 15000 = 4500 (saldo clientes que no aceptan el descuento);

4500 x 90 / 360 = 1125 €

Al sumar estas cantidades que quedan aplazadas da lugar el salgo nuevo de clientes, es decir:

Saldo nuevo de clientes: 321 + 1125 = 1446 €