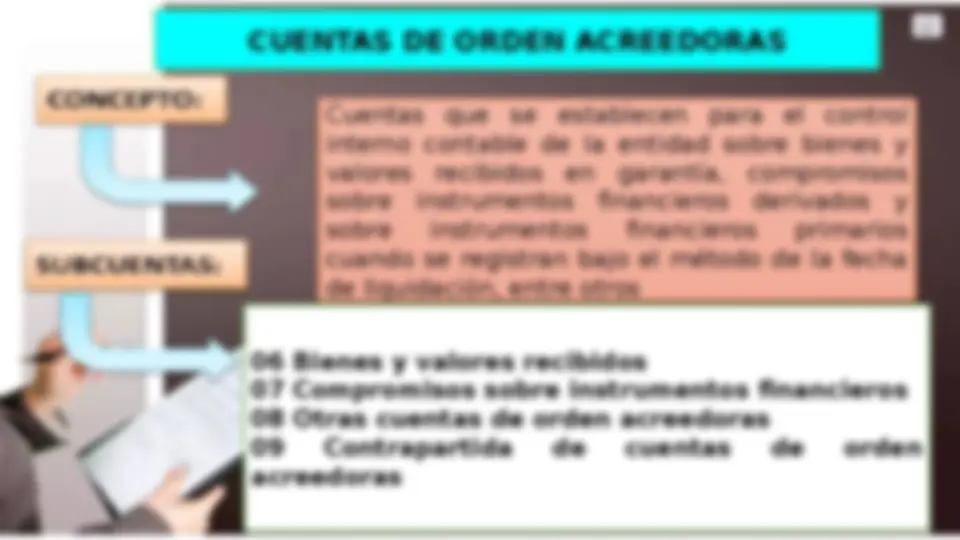

ELEMENTO 0: CUENTAS DE ORDEN

Este elemento agrupa las cuentas que representan

compromisos y contingencias, que dan origen a una relación

jurídica o no con terceros, sin afectar el patrimonio ni los

resultados de la entidad, hasta la fecha de los estados

financieros que se presentan, pero cuyas consecuencias

futuras pudieran tener efecto en su situación financiera,

resultados y flujos de efectivo. También incluyen

acumulaciones de activos que se busca controlar, pero cuya

materialidad no justifica su activación

Las cuentas que conforman

este elemento se dividen en

deudoras y acreedoras,

considerando que, en cada

caso, un registro en una de

ellas produce

simultáneamente un registro

en la otra, con tal de

permanecer balanceadas en

todo momento.