CPC. Darío Rubén Rojas Aguilar

PLAN CONTABLE GENERAL

PLAN CONTABLE GENERAL

EMPRESARIAL

EMPRESARIAL

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Son cuentas de plan contable empresarial

Tipo: Monografías, Ensayos

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

CPC. Darío Rubén Rojas Aguilar

PLAN CONTABLE Es el conjunto de cuentas ordenadas y clasificadas, de acuerdo a su relación de afinidad y naturaleza. Este listado de cuentas permite a la entidad registrar en forma ordenada las operaciones que realiza a fin de facilitar la preparación y revelación de sus Estados Financieros.

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF) NIIF (IFRS) = NIC (IAS) + NIIF (IFRS) + INIF (SIC) + CINIIF (IFRIC) Las NIIF comprenden a las NIC, NIIF, SIC e IFRIC Normas Internacionales de Contabilidad (NIC) Normas Internacionales de Información Financiera (NIIF) Comité de Interpretaciones (SIC) interpretación de las NIC Comité de Interpretaciones de NIIF (IFRIC) interpretación de las NIIF.

PLAN DE CUENTAS EN EL PERU En el Perú existen actualmente nueve (9) Planes de Cuentas oficializados por entidades públicas dependientes del Ministerio de Economía y Finanzas. DIRECCIÓN NACIONAL DE CONTABILIDAD PÚBLICA SUPERINTENDENCIA DE BANCA Y SEGUROS Y AFP COMISION NACIONAL SUPERVISORA DE EMPRESAS Y VALORES Plan Contable General para Empresas Nuevo Plan Contable Gubernamental Plan de Cuentas del Sistema Financiero Plan de Cuentas del Sistema de Seguros Plan de Ctas. del Stma. Privado de Pensiones Plan Contable de Almaceneras Plan Contable Cooperativas Plan Contable Fondos Mutuos Plan Contable Sociedades Titularizadoras

Vigente del 01/01/1974 al 31/12/ 2.PLAN CONTABLE GENERAL REVISADO Vigente del 01/01/1985 al 31/12/

PLAN CONTABLE GENERAL EMPRESARIAL (PCGE) Según Resolución N° 041 – 2008 - EF/94 del Consejo Normativo de Contabilidad publicado el 25.10. Aprueba uso obligatorio del PCGE que entrará en vigencia a partir del 01 de enero del año 2010. Recomendándose su aplicación anticipada en el año

El Sistema Nacional de Contabilidad está conformado por entre otros por la Dirección Nacional de Contabilidad Pública, órgano rector del sistema y el Consejo Normativo de Contabilidad sus atribuciones son: Estudiar, analizar y opinar sobre las propuestas de normas relativas a la contabilidad de los sectores público y privado.

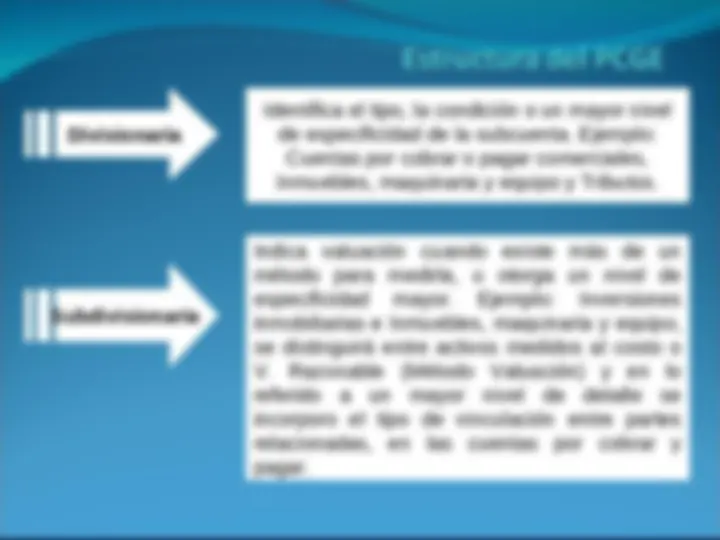

ESTRUCTURA DEL PCGE Elemento Rubro o cuenta Subcuenta Divi sionaria Sub divi sionarias Nivel de 1 Dígito Nivel de 2 Dígitos Nivel de 3 Dígitos Nivel de 4 Dígitos Nivel de 5 Dígitos El Plan se encuentra desarrollado hasta un nivel de cinco dígitos, de acuerdo a la información que se pretende identificar como detalle. La codificación se ha estructurado sobre la base de lo siguiente:

1, 2, 3 para el Activo 4 para el Pasivo 5 para el Patrimonio neto 6 para gastos por Naturaleza 7 para Ingresos 8 para Saldos intermediarios de gestión 9 Cuentas analíticas de explotación (De acuerdo a la necesidad de la empresa)

A nivel de 2 dígitos, es el nivel mínimo de presentación de estados financieros requeridos, en tanto clasifica los saldos de acuerdo a naturalezas distintas Rubro o cuenta Acumula clases de activos, pasivos, patrimonio neto, ingresos y gastos del mismo rubro, desagregándose a nivel de tres dígitos Subcuenta

Elemento Descripción 1 Activo disponible y Exigible 2 Activo Realizable 3 Activo Inmovilizado 4 Pasivo 5 Patrimonio Neto 6 Gastos por naturaleza 7 Ingresos por naturaleza 8 Saldos Intermediarios de Gestión 9 Contabilidad analítica de Explotación: Costo de Producción y Gastos por Función 0 Cuentas de Orden

CC Cuentas: Contabilidad Anal. Explotación y de Orden

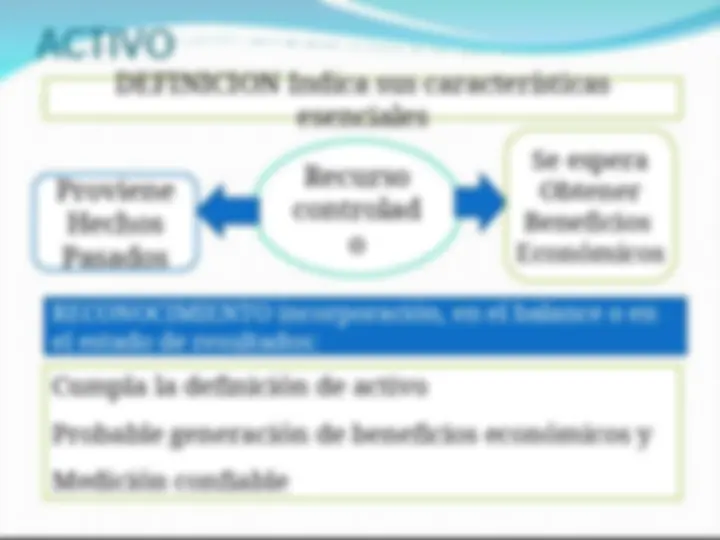

esenciales RECONOCIMIENTO incorporación, en el balance o en el estado de resultados: