¡Descarga Esquema 1 ADE Intro Contabilidad y más Esquemas y mapas conceptuales en PDF de Administración de Empresas solo en Docsity!

1

Decisiones económicas y Contabilidad

Sistema de Información Contable: secuencia de funciones

Rasgos esenciales de la economía de mercado. Una definición de Contabilidad.

- Identificación de los hechos contables.

- Valoración o expresión en unidades monetarias.

- Registro.

- Elaboración periódica de los estados contables.

CAPÍTULO 1

2

Sujetos o entidades contables

Unidades económicas de consumo. Unidades económicas de producción o empresas.

Atendiendo al sector económico en el que desarrollan su actividad:

- Empresas del sector primario (mineras, agrícolas, ganaderas, etc.).

- Empresas del sector secundario (industriales o de fabricación).

- Empresas del sector terciario (comerciales y de servicios en sentido estricto).

Atendiendo a la forma jurídica:

- Empresas individuales

- Sociedades mercantiles: Personalistas (colectivas y comanditarias). De capital (Sociedades de Responsabilidad Limitada y Sociedades Anónimas)

CAPÍTULO 1

Tipos de empresas

4

Requisitos o características cualitativas de la información contable

PRIMARIOS

CAPÍTULO 1

Relevancia Fiabilidad

SECUNDARIOS

Comparabilidad Claridad

5 CAPÍTULO 1

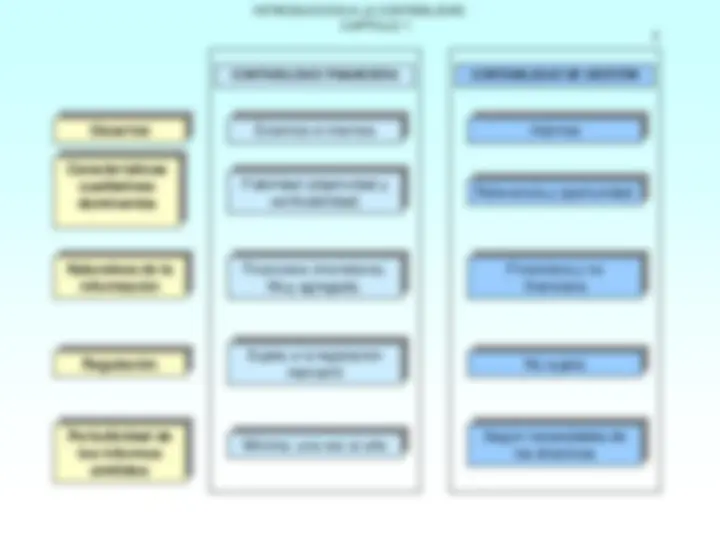

Externos e internos

Fiabilidad (objetividad y verificabilidad)

Financiera (monetaria). Muy agregada.

Sujeta a la legislación mercantil

Mínima: una vez al año Según necesidades delos directivos

Internos

Relevancia y oportunidad

No sujeta

Financiera y no financiera

Usuarios

Características cualitativas dominantes

Naturaleza de la información

Regulación

Periodicidad de los informes emitidos

CONTABILIDAD FINANCIERA CONTABILIDAD DE GESTIÓN