1

LIQUIDACIÓN DEL IRPF - ESQUEMA

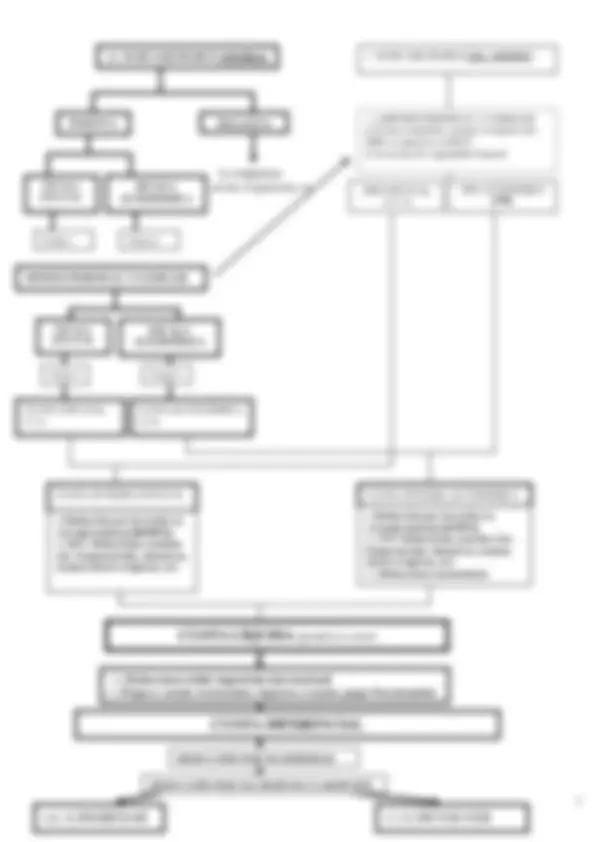

LLBNÑOIUllHÑOUIOLSKFJión del I.R.P.F. Esquema general (I)

Resto que exceda a compensar A compensar A compensar

en los 4 ejercicios siguientes en los 4 ejercicios ss. en los 4 ejercicios ss

Rendimientos netos

de trabajo, capital,

actividades económicas.

(+)Imputaciones

(±)Ganancias y pérdidas que

no deriven de transmisión (ej:

premios)

Compensación e

integración

Compensación e

integración

Compensación

e integración

Saldo Negativo

Saldo Positivo

Saldo Negativo

Saldo Positivo

Saldo +

Saldo -

Compensación

(límite 25%)

(±) RENTA GENERAL

+ RENTA DEL AHORRO

(±) BASE IMPONIBLE GENERAL

+ BASE IMPONIBLE DEL AHORRO

(-) Reducciones Art. 51-55

(±) BASE LIQUIDABLE GENERAL

+ BASE LIQUIDABLE DEL AHORRO

(±)Ganancias y pérdidas

que derivan de transmisión

(±) R. C.

Mobiliario (art.

25.1, 25.2 y 25.3)

Compensación

e integración

Saldo +

Saldo -

REMANENTE

(art. 55)