¡Descarga Esquema IVA y más Esquemas y mapas conceptuales en PDF de Gestión Financiera solo en Docsity!

1

• Impuesto sobre el Valor Añadido (IVA):

Aspectos básicos.

• Concepto. El IVA es un impuesto indirecto que,

con carácter general, es neutral respecto al

resultado de la empresa. Es un impuesto sobre

el consumo y es proporcional al precio. Esto

quiere decir que el IVA pagado por la empresa a

sus suministradores no es un gasto para ésta, ni

el IVA facturado a sus clientes es un ingreso (en

general no es un coste). Está gestionado por la

empresa.

• No supone ningún coste para la empresa porqué

el impuesto que soporta en las operaciones de

compra se repercute en las operaciones de

venta.

- El IVA a diferencia del impuesto IRPF, no se aplica directamente sobre la renta del contribuyente, sino sobre cualquier bien de consumo a través de sus fases de fabricación y distribución y por tanto, repercute finalmente en el precio que paga el consumidor.

- La base sobre la que se aplica el IVA es el importe de compras o ventas menos las bonificaciones y descuentos o similares y sobre gastos o ingresos.

- Tipos de IVA vigentes a partir del 1 de septiembre de 2012, de acuerdo con el Real Decreto-Ley 20/2012, son los siguientes: IVA general (21 %). IVA reducido (10 %). IVA super reducido (4 %). El tipo de IVA a aplicar dependerá del bien o servicio.

4

IVA Soportado (IVA S). Es el IVA cargado a la empresa por sus proveedores de bienes y servicios. Representa un crédito a favor de la empresa (activo).

IVA Soportado Deducible. Cuando de acuerdo con la normativa tiene este carácter, que es el caso más general. Su importe se deducirá del IVA repercutido cuando se efectúe la liquidación de este impuesto a la Hacienda Pública.

IVA Soportado No Deducible. El IVA no deducible pagado por la empresa representa para ésta un gasto o un mayor importe del precio de adquisición del activo gravado por este impuesto.

5

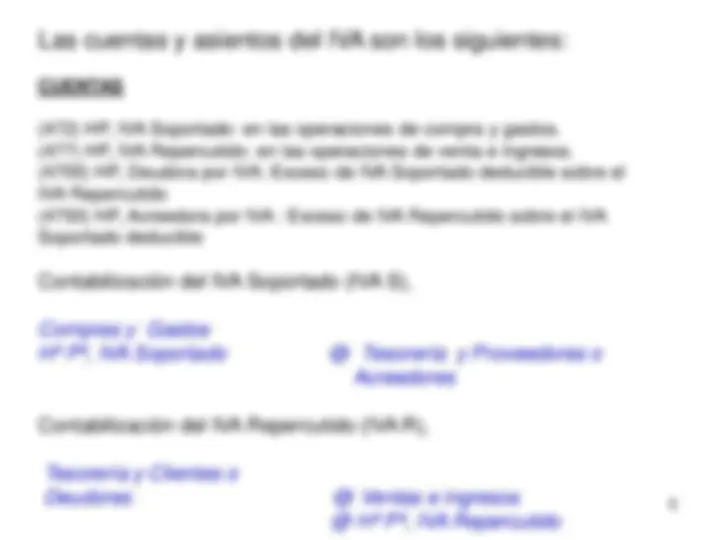

Las cuentas y asientos del IVA son los siguientes:

CUENTAS

(472) HP, IVA Soportado: en las operaciones de compra y gastos. (477) HP, IVA Repercutido: en las operaciones de venta e ingresos. (4700) HP, Deudora por IVA: Exceso de IVA Soportado deducible sobre el IVA Repercutido (4750) HP, Acreedora por IVA : Exceso de IVA Repercutido sobre el IVA Soportado deducible

Contabilización del IVA Soportado (IVA S),

Compras y Gastos Hª Pª, IVA Soportado @ Tesorería y Proveedores o Acreedores

Contabilización del IVA Repercutido (IVA R),

Tesorería y Clientes o Deudores @ Ventas e ingresos @ Hª Pª, IVA Repercutido

1.000 (477) HP, IVA Repercutido @ ( 472) HP,IVA Soportado 1.

700 (4700) HP, Deudora per IVA

Ejemplo: Si la declaración por IVA de la empresa en el segundo trimestre (2T) sale a retornar, tenemos estos asientos y se presenta la liquidación que sigue:

Entonces, en la declaración del tercer trimestre se puede compensar el IVA del 2T en el momento de realizar la liquidación y el pago del 3T

2.000 (477) HP,IVA Repercutido @ (472) HP,IVA Soportado 500 (4750) HP, Acreedora por IVA 800 (4700) HP, Deudora por IVA 700

Pago de la deuda con Hª.Pª.,

800 ( 4750) HP, Acreedora por IVA @ Bancos c/c ( 572) 800