¡Descarga Distribución de Ingresos y Costes en Empresa Turística: Cálculo del Punto Muerto y más Diapositivas en PDF de Estadística solo en Docsity!

CASOS:

Cuenta de resultados

Cuadro de costes parciales

Reparto en función de: los ingresos o ventas

Reparto en función de: los costes asignables

Reparto en función de: partes iguales

Reparto en función de: varios criterios

Punto muerto o umbral de rentabilidad

Punto muerto o umbral de rentabilidad: Horsing (i)

Punto muerto o umbral de rentabilidad: Horsing (ii)

CURSO: 3º GRADO TURISMO

ASIGNATURA: CONTABILIDAD DE COSTES

TEMA 5

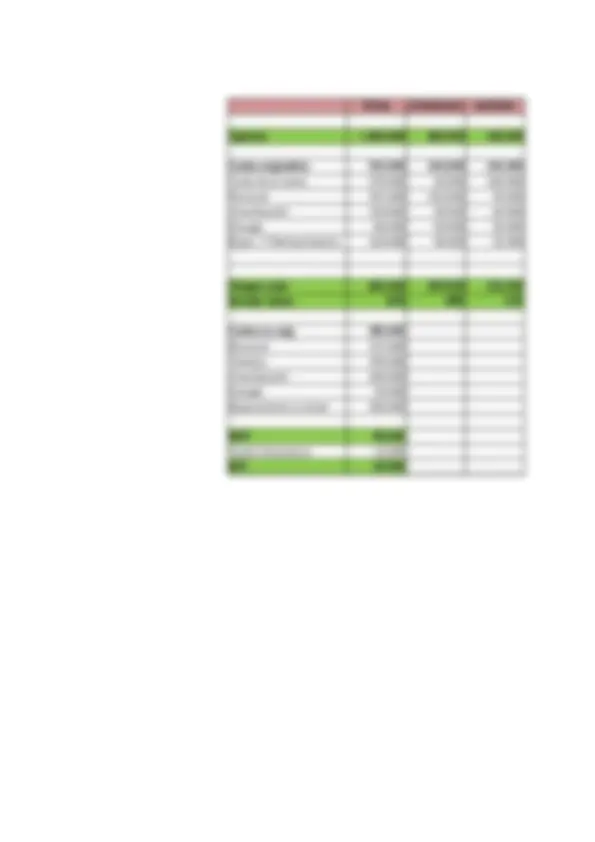

CUENTA DE RESULTADOS

DISTRIBUCIÓN DE LOS INGRESOS

CONCEPTO TOTAL ESTANCIAS

Ingresos 1,600,000.00 € 600,000.00 €

RECLASIFICACIÓN COSTES

Totales COSTE NO ASIGN

Consumo 270,000.00 € 0.00 €

Sueldos 500,000.00 € 175,000.00 €

Tributos 190,000.00 € 190,000.00 €

Amortización 240,000.00 € 100,000.00 €

Energía 100,000.00 € 20,000.00 €

Repar. Y Mantenimient 220,000.00 € 100,000.00 €

DISTRIBUCIÓN COSTES ASIGNABLES

CONCEPTO TOTAL ESTANCIAS

Consumo 270,000.00 € 50,000.00 €

Sueldos 325,000.00 € 150,000.00 €

Amortización 140,000.00 € 20,000.00 €

Energía 80,000.00 € 50,000.00 €

Repar. Y Mantenimient 120,000.00 € 40,000.00 €

Ingresos

Consumo

Sueldos

Tributos

Amortización

Energía

Repar. Y Mantenimiento

BAIT

-Gastos financiación

BAT

TOTAL ESTANCIAS SUPERM

Reparto en función de la facturación o venta

SUPERM RESTAURANTE BAR

Reparto en función de los C

ESTANCIAS

% para el reparto de los CNA 33.16%

Reparto a parte

ESTANCIAS

Criterio de reparto CNA 25.00%

Reparto a partes iguales

SUPERM RESTAURANTE BAR

Varios criterios

SUPERM RESTAURANTE BAR

SUPERM RESTAURANTE BAR 500,000 300,000 200, 245,000 225,000 155, 100,000 90,000 30, 50,000 60,000 65, 60,000 40,000 20, 10,000 10,000 10, 25,000 25,000 30, 255,000 75,000 45, 144,550 66,200 55, 47,250 14,000 8, 51,300 15,200 9, 30,000 10,000 10, 6,000 2,000 2, 10,000 25,000 25, 110,450 8,800 -10,

Personal

Tributos

Amortiz // RyC

Energía

Reparto a partes iguales

ESTANCIAS SUPERM RESTAURANTE BAR

Coste de la venta

ESTANCIAS SUPERM BAR Personal

600,000 500,000 300,000 200,000 Amortización

Energía

310,000 245,000 225,000 155,000 Repar. Y Mantenimiento

105,000 35,000 42,000 45,500 Personal

20,000 60,000 40,000 20,000 Tributos

10,000 2,000 2,000 2,000 Amortización

4,000 2,500 2,500 3,000 Energía

171,000 145,500 138,500 84,500 Reparaciones y conser

290,000 255,000 75,000 45, 48% 51% 25% 23% 319,000 144,550 66,200 55,

-29,000 110,450 8,800 -10, ESTANCIAS SUPERM RESTAURANTE BAR RESTAURANT E

- Ingresos 1,600,000 600,000 500,

- Costes asignables 935,000 310,000 245,

- Coste de la venta 270,000 50,000 100,

- Personal 325,000 150,000 50,

- Amortización 140,000 20,000 60,

- Energía 80,000 50,000 10,

- Repar. Y Mantenimiento 120,000 40,000 25,

- Margen neto 665,000 290,000 255,

- Costes no asig. 585, Rentab. Sobre 42% 48% 51%

- Personal 175,

- Tributos 190,

- Amortización 100,

- Energía 20,

- Reparaciones y conser 100,

- BAIT 80,

- Gastos financieros 16,

- BAT 64,

- 300,000 200, RESTAURANTE BAR

- 225,000 155,

- 90,000 30,

- 60,000 65,

- 40,000 20,

- 10,000 10,

- 25,000 30,

- 75,000 45,

- Ingresos 1,600,000 600, TOTAL ESTANCIAS

- Costes asignables 935,000 310,

- Coste de la venta 270,000 50,

- Personal 325,000 150,

- Amortización 140,000 20,

- Energía 80,000 50,

- Repar. Y Mantenimiento 120,000 40,

- Margen neto 665,000 290,

- Costes no asignab. 585,000 219,

- Personal 175,000 65,

- Tributos 190,000 71,

- Amortización 100,000 37,

- Energía 20,000 7,

- RyC 100,000 37,

- BAIT 80,000 70,

- Gastos financieros 16,

- BAT 64,

- 500,000 300,000 200, SUPERM RESTAURANTE BAR

- 245,000 225,000 155,

- 100,000 90,000 30,

- 50,000 60,000 65,

- 60,000 40,000 20,

- 10,000 10,000 10,

- 25,000 25,000 30,

- 255,000 75,000 45,

- 182,813 109,688 73,

- 54,688 32,813 21,

- 59,375 35,625 23,

- 31,250 18,750 12,

- 6,250 3,750 2,

- 31,250 18,750 12,

- 72,188 -34,688 -28,

- Ingresos 1,600,000 600, TOTAL ESTANCIAS

- Costes asignables 935,000 310,

- Coste de la venta 270,000 50,

- Personal 325,000 150,

- Amortización 140,000 20,

- Energía 80,000 50,

- Repar. Y Mantenimiento 120,000 40,

- Margen neto 665,000 290,

- Costes no asignab. 585,000 193,

- Personal 175,000 58,

- Tributos 190,000 62,

- Amortización 100,000 33,

- Energía 20,000 6,

- RyC 100,000 33,

- BAIT 80,000 96,

- Gastos financieros 16,

- BAT 64,

- 500,000 300,000 200, SUPERM RESTAURANTE BAR

- 245,000 225,000 155,

- 100,000 90,000 30,

- 50,000 60,000 65,

- 60,000 40,000 20,

- 10,000 10,000 10,

- 25,000 25,000 30,

- 255,000 75,000 45,

- 153,289 140,775 96,

- 45,856 42,112 29,

- 49,786 45,722 31,

- 26,203 24,064 16,

- 5,241 4,813 3,

- 26,203 24,064 16,

- 101,711 -65,775 -51,

- Ingresos 1,600,000 600, TOTAL ESTANCIAS

- Costes asignables 935,000 310,

- Coste de la venta 270,000 50,

- Personal 325,000 150,

- Amortización 140,000 20,

- Energía 80,000 50,

- Repar. Y Mantenimiento 120,000 40,

- Margen neto 665,000 290,

- Costes no asignab. 585,000 146,

- Personal 175,000 43,

- Tributos 190,000 47,

- Amortización 100,000 25,

- Energía 20,000 5,

- Reparaciones y conser 100,000 25,

- BAIT 80,000 143,

- Gastos financieros 16,

- BAT 64,

- 500,000 300,000 200, SUPERM RESTAURANTE BAR

- 245,000 225,000 155,

- 100,000 90,000 30,

- 50,000 60,000 65,

- 60,000 40,000 20,

- 10,000 10,000 10,

- 25,000 25,000 30,

- 255,000 75,000 45,

- 146,250 146,250 146,

- 43,750 43,750 43,

- 47,500 47,500 47,

- 25,000 25,000 25,

- 5,000 5,000 5,

- 25,000 25,000 25,

- 108,750 -71,250 -101,

- Ingresos 1,600, Total

- Costes asignables 935,

- COSTES ASIGNABLES FIJOS 395,

- Coste de la venta

- Personal 227,

- Amortización 140,

- Energía 16,

- Repar. Y Mantenimiento 12,

- COSTES ASIGNABLES VARIABLES 539,

- Coste de la venta 270,

- Personal 97,

- Amortización

- Energía 64,

- Repar. Y Mantenimiento 108,

- Margen neto 665,

- Costes no asignab. 585, Rentabilidad sobre ventas 42%

- COSTES NO ASIGNABLES FIJOS 545,

- Personal 175,

- Tributos 152,

- Amortización 100,

- Energía 18,

- Reparaciones y conser 100,

- COSTES NO ASIGNABLES VARIABLES 40,

- Personal

- Tributos 38,

- Amortización

- Energía 2,

- Reparaciones y conser

- BAIT 80,

- Gastos financieros 16,

- BAT 64,

- PUNTO MUERTO 1,474,571.

- 642,941.76 339,294.03 283,318.59 218,077.

UMBRAL DE RENTABILIDAD CASO HORSING: PRECIO MÍNIMO

PRECIO MÍNIMO

Datos disponibles:

Facturación prevista en horas 7680

Animales 10

PVP Hora 20.00 €

Personal limpieza 1

Monitores 2

Coste Unitario

COSTES ASIGNABLES

MANTENIMIENTO: Pienso y paja 2,000.00 € Virutas y serrín 1,000.00 € Gastos veterinarios: revisiones 1,500.00 € Gastos veterinarios: medicamentos 4,000.00 € Herraje caballos 30.00 € PERSONAL Limpieza 1,800.00 € Monitores 150.00 € REPARACIÓN Y MANTENIMIENTO Abrevaderos 1,200.00 € Puertas 1,000.00 € Sillas montar 1,500.00 € Material Auxiliar 600.00 € OTROS Electricidad 200.00 € Agua bebida 0.0030 € Agua limpieza 0.0030 € Amortizaciones 6,000.00 € Seguros 3,000.00 € Marketing 2,000.00 € COSTES NO ASIGNABLES

TOTALES

Para calcular el precio mínimo solo tendremos en cuenta los costes que ha ocasion

que no plantean ningún tipo de duda o discusión, es decir, LOS COSTES ASIGNABLE

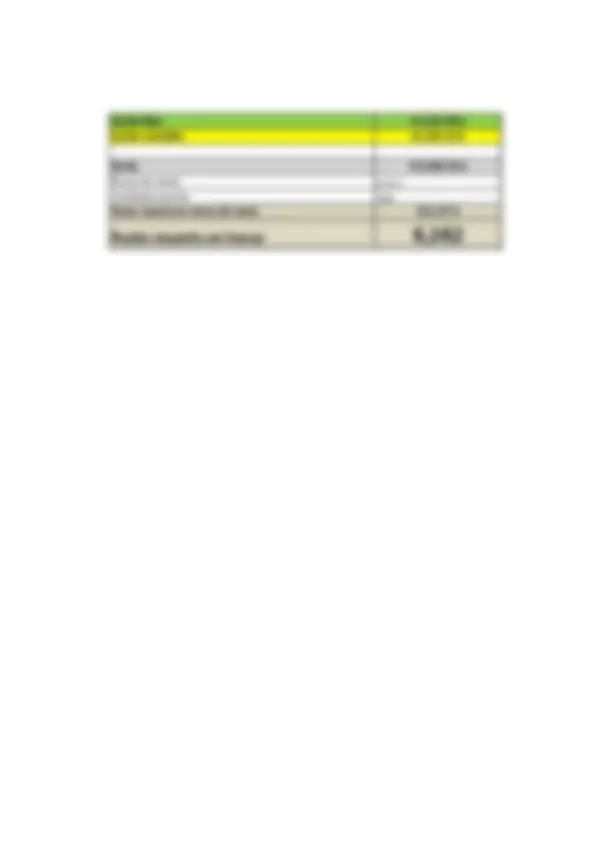

Total costes asignables 121,967.20 €

Total personas previstas 7680

Precio mínimo 15.88 €

Para calcular el detalle del coste por hora:

Costes asignables unitarios € MANTENIMIENTO: 5.87 € Pienso y paja 3.13 € Virutas y serrín 1.56 € Gastos veterinarios: revisiones 0.20 € Gastos veterinarios: medicamentos 0.52 € Herraje caballos 0.47 € PERSONAL 7.66 € Limpieza 2.81 € Monitores 4.84 € REPARACIÓN Y MANTENIMIENTO 0.56 € Abrevaderos 0.16 € Puertas 0.13 € Sillas montar 0.20 € Material Auxiliar 0.08 € OTROS 1.79 € Electricidad 0.31 € Agua bebida 0.04 € Agua limpieza 0.01 € Amortizaciones 0.78 € Seguros 0.39 € Marketing 0.26 € PRECIO MÍNIMO POR PERSONA 15.88 €