¡Descarga estimación intervalos y más Apuntes en PDF de Economía solo en Docsity!

Tema 6: Estimación por Intervalosde Confianza

Introducción. I.C. para la Media de una distribución Normal. I.C. para la Varianza de una distribución Normal. I.C. para la Diferencia de medias con varianzas conocidas. I.C. para la Proporción. I.C. para la Diferencia de Proporciones. Propiedades de los I.C. Generalización del concepto de Longitud del IC y Tamaño

Muestral Óptimo.

T

1

T

En

el

tema

anterior

hemos

estudiado

la

ESTIMACIÓN

PUNTUAL,

es

decir,

para

estudiar una característica de la población, buscábamos un estimador del parámetro, ycon ese estimador realizábamos la estimación puntual.Dado que es una estimación y está sujeto a la variabilidad de la muestra, no sabemos siese estimador está próximo o no al verdadero valor del parámetro a estimar. Por esemotivo se prefiere proporcionar, en lugar de una única estimación, un rango de valores,es

decir,

un

INTERVALO

DE

CONFIANZA

( IC),

donde

confiamos

que

se

va

a

encontrar el verdadero valor del parámetro.Este Intervalo de Confianza presenta dos límites, uno inferior, designado por

(X) y otro

superior,

(X), ambas funciones de la información muestral, tales que:

=(x

,___,x 1

)n

donde

es el

nivel de confianza

Aclaraciones de IC

: 1. IC es aleatorio. 2.

parámetro desconocido.

3. antes de tomar muestra la probabilidad de que

esté dentro es

Introducción^ (sólo antes, no después)

2

T

Por lo tanto, el Intervalo de Confianza para la media poblacional será:^ ¿Para qué?

Para obtener un intervalo aleatorio que luego se convierta en un

Intervalo de Confianza.

ܲ

ܼെ

ఈ/ଶ

ܼ ܼ

ఈ/ଶ

ൌ 1 െ ߙ;

ܲ→

ܼെ

ఈଶ

ߤ െ ݔ݊ߪൗ

ܼ

ఈଶ

ൌ 1 െ ܲߙ

ܼെ

ఈ/ଶ

݊ߪ^

ܼ ߤ െ ݔ

ఈ/ଶ

݊ߪ^

ൌ 1 െ ߙ;

ܲ→

ܼെ ݔെ

ఈ/ଶ

݊ߪ^

െ ߤܼ

ఈ/ଶ

݊ߪ

ݔ െ

ൌ 1 െ ߙ

Premultiplico por (-1), lo que hace que cambie el sentido de la desigualdad:ܲ

ܼሺ െ ݔ

ఈ/ଶ

ሻ^

ఙ

ߤ ݔ ሺܼ

ఈ/ଶ

ሻ^

ఙ

ൌ 1 െ ߙ

IC para la MEDIA con VARIANZA CONOCIDA(distribución NORMAL)

1-

α=90%

α/2=5%

α/2=5%

k

1 -Z

α/

k 2 Z α/

ଵିఈ%

ఈ/ଶ

ܥܫ

ଵିఈ%

ൌ

ܼሺ െ ݔ

ఈ/ଶ

ሻ

݊ߪ

; ݔ ሺܼ

ఈ/ଶ

ሻ

݊ߪ

T

Vamos a suponer, que no se conocen ni la media ni la varianza de lapoblación (situación más habitual)Sea (x

,__, x 1

) MAS procedente de una distribuciónn^

N(μ,

σ

) con μ y

σ

desconocida

.

¿Cómo lo construimos? Como desconocemos la varianza tenemos que buscar un estimador de lamisma, y según el LEMA DE FISHER sabemos:

݊ܵߤ െ ݔ

െ 1 ൗ

ݐ ~

ିଵ

Por tanto:

݇ܲ

ଵ^

݊ܵߤ െ ݔ

െ 1 ൗ

݇

ଶ

ൌ 1 െ ߙ

IC para la MEDIA con VARIANZA DESCONOCIDA(distribución NORMAL)

T

Ahora

queremos

obtener

un

Intervalo

de

Confianza

que

contenga

el

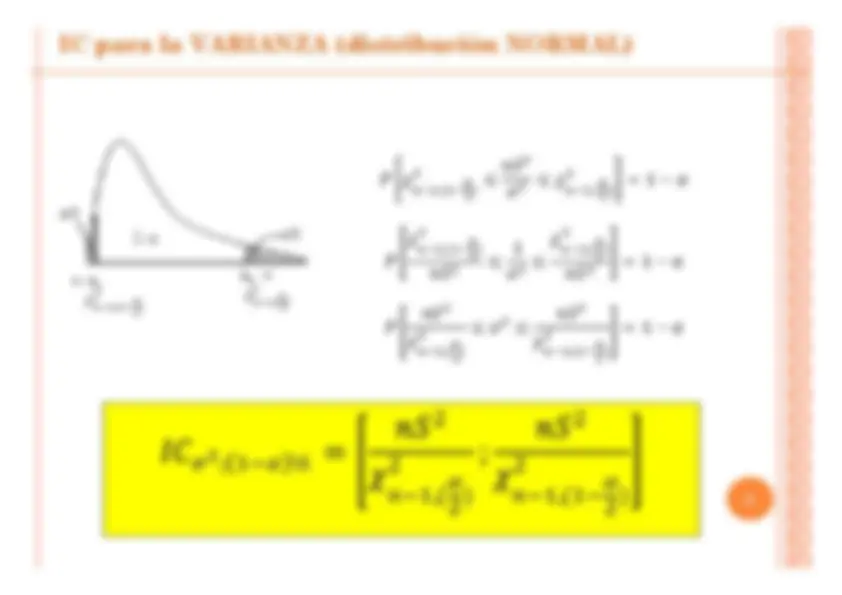

verdadero valor de la varianza, suponiendo X ~ N(μ,

σ

) y (x

,__, x 1

).n^

Sabiendo que

ௌ

మ ఙ

మ^

߯ ~

ଶିଵ

, necesitamos hallar k

1

y k

: 2

݇ܲ

ଵ^

ܵ݊

ଶ ߪ

ଶ

݇

ଶ

ൌ 1 െ ߙ

Ahora, a diferencia de los dos casos anteriores la distribución

߯

ଶ

no es

simétrica, por lo que no está tan claro como antes qué valores de k

1

y k

debemos escoger para que el intervalo tenga una longitud mínima y quecontenga un (

α

-1) de probabilidad. Lo que se suele hacer es actuar por

analogía con el caso simétrico y escoger k

1

y k

2

de forma que

α

se reparta

IC para la VARIANZA (distribución NORMAL) por igual en las 2 colas, con lo que, aunque ahora no a ser necesariamentede longitud mínima, es de esperar que sea parecido al de longitud mínima.Es una opción razonable y fácil de aplicar.

7

T

α^

α/

α/

k

1 ߯ ିଵ,ሺଵି

ఈሻଶ

ଶ

k^2

߯ ିଵ,ሺ

ఈ ଶ ሻ

߯ܲଶ

ିଵ,ሺଵି

ఈଶ ሻ

ଶ^

ଶ

ଶ

ିଵ,ሺ

ఈଶ

ሻ

ଶ^

ିଵ,ሺଵି

ఈଶ ሻ

ܵ݊ଶ

ଶ^

1 ଶߪ^

ିଵ,ሺ

ఈଶ ሻ

ܵ݊ଶ

ଶ^

߯ଶ ିଵ,ሺ

ఈଶ ሻ

ଶ^

ଶ

߯ଶ

ିଵ,ሺଵି

ఈଶ ሻ

ଶ^

ఙ

మ

; ଵିఈ %

ଶ

ିଵ,ሺ

ఈ ଶ

ሻ

ଶ

ଶ

ିଵ,ሺଵି

ఈ ଶ

ሻ

ଶ

IC para la VARIANZA (distribución NORMAL)

Sabiendo que

representa la proporción o porcentaje de éxitos de "n" pruebas

independientes, con probabilidad de éxito "p". Si n era elevada (np>5; n>30), según el TCL(Teorema de Moivre), veíamos que: ;ሺܰ̂~

∙

tipificando

ොି ∙

Construimos el intervalo aleatorio en el que esperamos que esté la proporción poblacional:

ଵ^

ොି ∙

ଶ^

despejando y cambiando signos

ଵ

ଶ

en este caso, se comprueba que los límites dependen del parámetro desconocido. Esto losalvamos con el Teorema Central del Límite, admitiendo que si n>30 y np>

podemos

aproximar

a

ܥܫ

, ଵିఈ %

ܼേ ̂

ఈ ଶ

⁄

ݍ ∙ ̂

݊ො

IC para la PROPORCIÓN

Dadas dos Variables Aleatorias p

x^

y p

y^

que representan el porcentaje

de éxitos de dos variables aleatorias X e Y y

̂

y

̂

los porcentajes

de éxitos observados en dos muestras aleatorias obtenidas de esaspoblaciones suficientemente grandes e independientes, entonces (poranalogía con el Intervalo de Confianza de p y de

ߤ

ߤ െ

):

ܲ

̂

̂െ

݇േ

̂

ݍ ∙

ො

̂

ݍ ∙

ො

ൌ 1 െ ߙ

donde

݇ ܼൌ

y por tanto:

ܥܫ

, భషഀ %

̂

̂െ

ܼേ

̂

ݍ ∙

ො

̂

ݍ ∙

ො

IC para la DIFERENCIA DE PROPORCIONES(para muestras grandes e independientes)

Sabemos que la Longitud del Intervalo de Confianza (LIC) para un Intervalo de confianza seobtiene como:

LIC =

࣌ ^

^

^

= Extremo superior (k

) - Extremo inferior (k 2

Para el caso concreto de una distribución normal, de media

μ

y con

σ

conocida, y suponiendo

que es óptimo k

1

= k

2 = k por simetría:

¿Cuál sería el tamaño muestral necesario mínimo, dada una Longitud "L"?

ଶ

݇ൌ ݊→ ܮ2 ൌ ܥܫܮ ܿ݅ݎݐé݉݅ݏ ݏ ݁ ݉ ܿ→

ଶ

El

cálculo

anterior

se

realizaría

de

forma

análoga

para

el

resto

de

distribuciones

de

LONGITUD DEL IC Y TAMAÑO MUESTRAL ÓPTIMO probabilidad en el muestreo (media con varianza desconocida, proporción, etc.).La importancia de calcular el tamaño muestral necesario mínimo, dada una longitud L, radicaen que los costes económicos aumentan con el tamaño de muestra (es necesario encuestar amás individuos, por ejemplo), por lo que es muy útil conocer cuál sería el tamaño muestralóptimo en cada investigación.

13

T

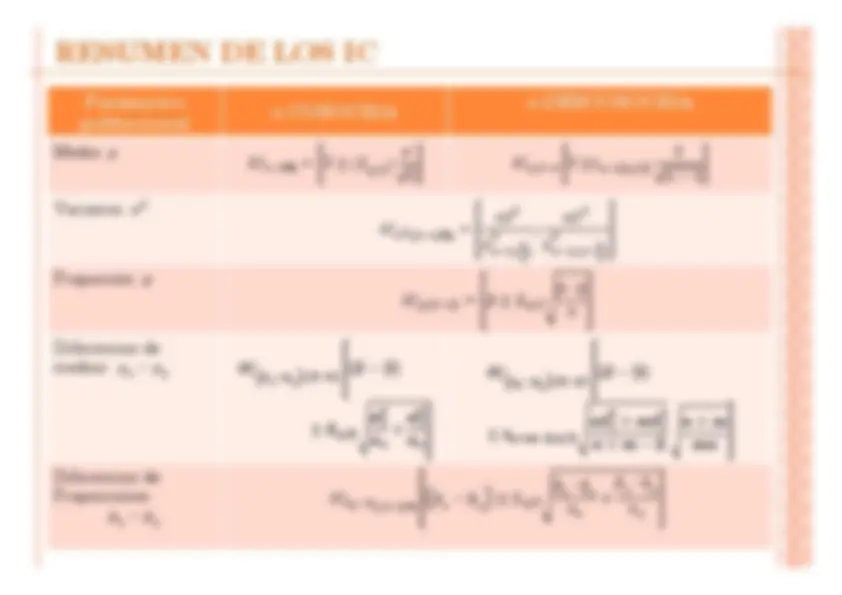

RESUMEN DE LOS IC

Parámetropoblacional

CONOCIDA

DESCONOCIDA

Media:

%ߙ1െ

2/ߙ

ߙ1െ,ߤ

െ

2 ߙ݊ܵ⁄

Varianza:

2

(^2) ߪ ; 1െߙ %

݊߯ െ1,ሺ

ߙሻ 2

2

݊߯

െ1,ሺ1െ

ߙሻ 2

2

Proporción:

ߙ1െ ,

⁄2 ߙ

Diferencias demedias:

ݔ^

ݕ^

࢞ࣆ

࢟െࣆ

; െࢻ

ࢻ ࢞⁄࣌

࢞

࢟

࢞ࣆ

࢟െࣆ

; െࢻ

െ;ࢻ

⁄

^

Diferencias deProporciones:

ݔ^

ݕ

^ ݔ

െ

ݕ, 1െߙ %

ො^

ݔ^

ො^ ݕ

2 ߙ⁄

ො^ ݔ

ො^ ݊ݔ ݔ

ො^

ݕ^

݊ݕ ݕ