Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Orientación Universidad

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Busca documentos

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Busca tu universidad

Encuentra los documentos específicos para los exámenes de tu universidad

Video Cursos

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Quiz

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pregúntale a la comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

¡Nuestros e-books salva-estudiantes!

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Excel financiero clase cinco, Diapositivas de Fundamentos de Administración y Gestión

Excel financiero clase cinco Ex cel financiero clase cinco

Tipo: Diapositivas

2019/2020

1 / 23

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Documentos relacionados

Vista previa parcial del texto

¡Descarga Excel financiero clase cinco y más Diapositivas en PDF de Fundamentos de Administración y Gestión solo en Docsity!

EXCEL

FINANCIERO

Ing. Econ. CIP Enrique Álvarez

e-mail: [email protected]

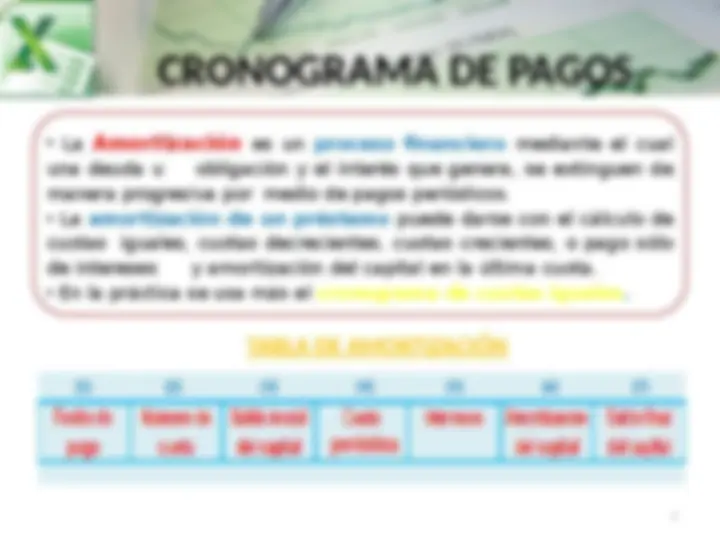

CRONOGRAMA DE AMORTIZACIÓN E INTERESES DE UN PRÉSTAMO

- (^) CRONOGRAMA DE PAGOS

- (^) ELEMENTOS QUE COMPONEN LA TABLA DE AMORTIZACIÓN

- (^) PRINCIPALES SISTEMAS DE AMORTIZACIÓN DE PRÉSTAMOS

- (^) MÉTODO DE CUOTAS IGUALES

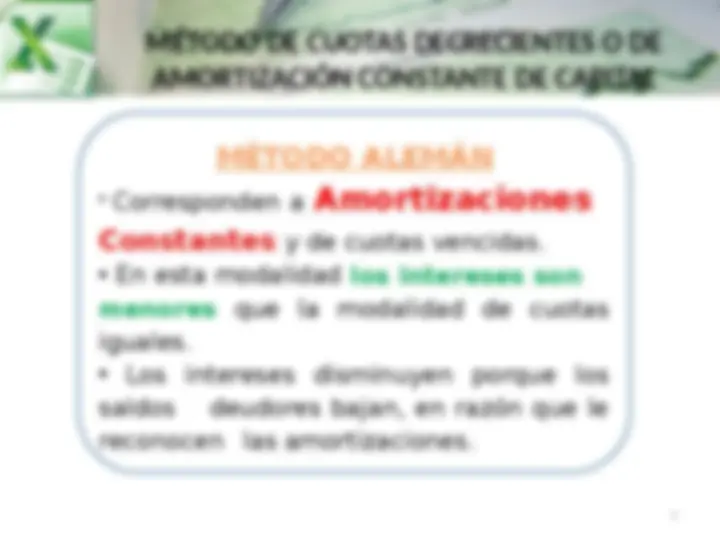

- (^) MÉTODO DE CUOTAS DECRECIENTES

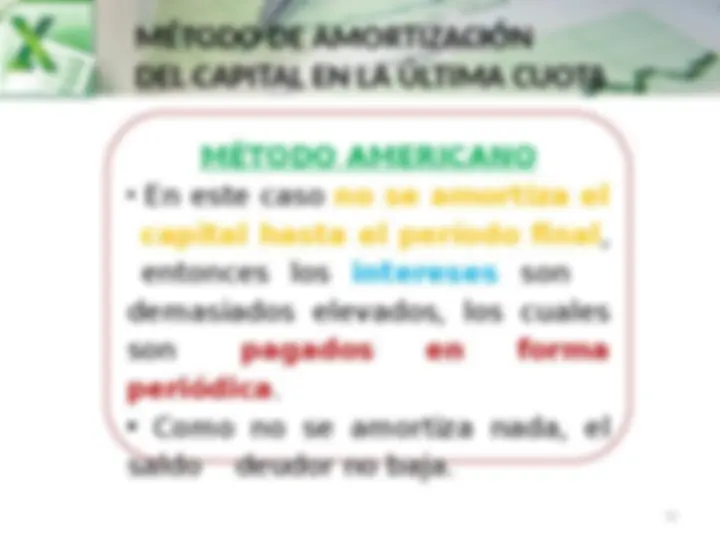

- (^) MÉTODO DE AMORTIZACIÓN DEL CAPITAL EN LA ÚLTIMA CUOTA

- (^) MÉTODO DE CUOTAS CRECIENTES

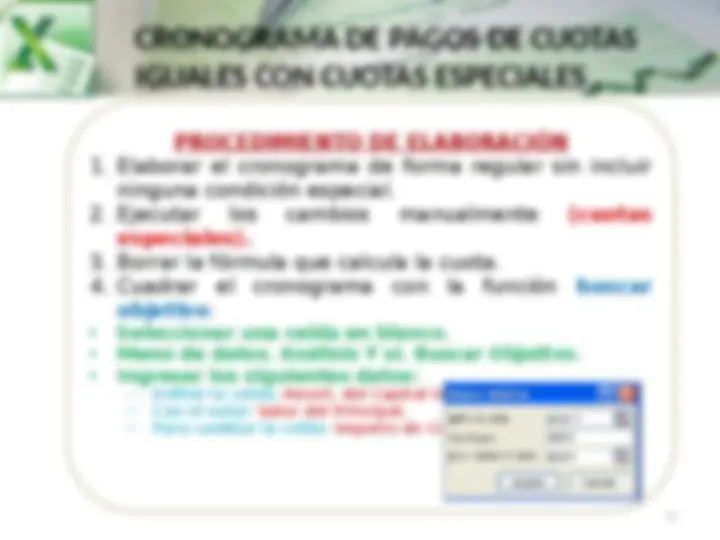

- (^) CRONOGRAMA DE PAGOS DE CUOTAS IGUALES CON CUOTAS ESPECIALES

- (^) CRONOGRAMA DE PAGOS CON PAGO DE CUOTA EL MISMO DÍA DE CADA MES

ELEMENTOS QUE COMPONEN LA TABLA DE AMORTIZACIÓN

1. Fecha de Pago .- Registra la fecha del desembolso del préstamo y las fechas de vencimiento de cada cuota que amortizará el préstamo. 2. Número de Cuota .- Es un valor entero que toma el valor cero para aquellas fechas a las cuales no le corresponde cuota alguna y para las demás fechas toma un valor igual al número de la cuota. 3. Saldo Inicial del Capital .- Es el importe del préstamo al inicio del período de donde se calcula la cuota de intereses. Es igual al saldo final del período anterior. 4. Cuota Periódica o Servicio de la deuda .- Es el importe destinado a remunerar el costo del préstamo generado por su saldo deudor durante el plazo de la cuota. 5. Cuota de Intereses .- Es el importe que reduce el saldo de interés del préstamo. 6. Amortización del Capital o Cuota Principal .- Es el importe de la cuota destinado a reducir el saldo principal. 7. Saldo Final del Capital o Saldo Insoluto .- Es el importe del préstamo que se encuentra pendiente de pago.

PRINCIPALES SISTEMAS DE AMORTIZACIÓN DE PRÉSTAMOS

Sistema de Amortización Modalidad

Método de cuotas iguales (Método Francés) ₋ Vencidas en períodos uniformes ₋ Anticipadas en períodos uniformes ₋ Vencidas en períodos variables ₋ Diferidas Método de cuotas decrecientes o de amortización constante de capital (Método Alemán) Método de amortización del capital en la última cuota o de cuota de interés uniforme (Método Americano) Método de cuotas crecientes o de amortización del capital por factores Método de cuotas variables ₋ Aritméticamente ₋ Geométricamente

MODALIDADES a) MODALIDAD VENCIDA (A FIN DE PERÍODO). b) MODALIDAD ADELANTADA (A INICIO DE PERÍODO).

APLICACIÓN DE LAS FUNCIONES EXCEL a. Cálculo de los Intereses y de la Amortización.-

- (^) FUNCIÓN PAGOINT Sintaxis: PAGOINT(tasa;período;nper;va;vf;tipo)

- (^) FUNCIÓN PAGOPRIN Sintaxis: PAGOPRIN(tasa;período;nper;va;vf;tipo) Nota.- No es posible utilizar para cronogramas de pago de cuotas extraordinarias. b. Cálculo de los Intereses y de la Amortización entre períodos de cuotas.-

- (^) FUNCIÓN PAGO.INT.ENTRE Sintaxis: PAGO.INT.ENTRE(tasa;nper;va;per_inicial;per_final;tipo)

- (^) FUNCIÓN PAGO.PRINC.ENTRE Sintaxis: PAGO.PRINC.ENTRE(tasa;nper;va;per_inicial;per_final;tipo)

MÉTODO DE AMORTIZACIÓN DEL CAPITAL EN LA ÚLTIMA CUOTA

MÉTODO AMERICANO

- (^) En este caso no se amortiza el

capital hasta el período final ,

entonces los intereses son

demasiados elevados, los cuales

son pagados en forma

periódica.

- (^) Como no se amortiza nada, el

saldo deudor no baja.

GRÁFICO DE AMORTIZACIONES

P

P

P

C 1

A 1

I 1

C 1

A 1

I 1

C 1

I 1

Cn A n In Cn An In Cn An In

CRONOGRAMA DE PAGOS DE CUOTAS IGUALES CON CUOTAS ESPECIALES PROCEDIMIENTO DE ELABORACIÓN

- Elaborar el cronograma de forma regular sin incluir ninguna condición especial.

- Ejecutar los cambios manualmente (cuotas especiales).

- Borrar la fórmula que calcula la cuota.

- Cuadrar el cronograma con la función buscar objetivo :

- (^) Seleccionar una celda en blanco.

- (^) Menú de datos. Análisis Y si. Buscar Objetivo.

- (^) Ingresar los siguientes datos: − Definir la celda: Amort. del Capital (suma total). − (^) Con el valor: Valor del Principal. − (^) Para cambiar la celda: Importe de Cuota.

CRONOGRAMA DE PAGOS CON PAGO DE CUOTA EL MISMO DÍA DE CADA MES En este caso se deben de calcular el número de días de cada período mensual para calcular la tasa diaria aplicando la función Icom.

DESCUENTO BANCARIO FUNCIONES FINANCIERAS PERSONALIZADAS FUNCIONES FINANCIERAS DE EXCEL ESTÁNDAR DSTO. BANCARIO SIMPLE Dsim DsimIniTer DsimVarTas DSTO. BANCARIO COMPUESTO Dcom DcomIniTer DcomVarTas DCTO. BANCARIO SIMPLE CANTIDAD.RECIBIDA (MB) TASA.DESC (dn) PRECIO.DESCUENTO (MN)

DIFERENCIA ENTRE EL DESCUENTO RACIONAL Y EL DESCUENTO BANCARIO

En el descuento racional el

interés deducido anticipadamente se

calcula sobre el importe

efectivamente recibido.

En cambio, en el descuento

bancario se calcula sobre el valor

nominal , lo que genera un menor

importe financiado o una mayor tasa

de interés con relación a la que se

anuncia.

DESCUENTO COMPUESTO

SITUACIONES DEL DESCUENTO BANCARIO a) VENTA AL CRÉDITO: BANCO^ BANCO^ A BB

G I R A D O R

GIRADO O

ACEPTANTE

PAGO VENTA Descuenta el documento Análisis de Riesgo Califica al Aceptante EFECTIVO = VALOR NOMINAL (-) INTERESES ADELANTADOS LETRA DE CAMBIO (título-valor) (^) Traslada los derechos de cobranza al banco. Endosa el documento.