¡Descarga existencias y más Apuntes en PDF de Administración de Empresas solo en Docsity!

TEMA 2.1.

LAS EXISTENCIAS

BLOQUE I.TEMA 2. LAS EXISTENCIAS

- 1.1. Concepto y clases de existencias.

- 1.2. El tratamiento contable de las cuentas de existencias.

- 1.3. Las cuentas únicas administrativas y especulativas.

- 1.4. Desdoblamiento con inventario intermitente. Tratamiento

de los descuentos.

- 1.5. Desdoblamiento con inventario permanente. Tratamiento

de los descuentos.

- 1.6. Reconocimiento de las existencias.

- 1.7. Valoración inicial de las existencias: el precio de

adquisición , y coste de producción.

- 1.8. Valoración de salida de existencias: ´Fórmulas LIFO, FIFO Y

PMP.

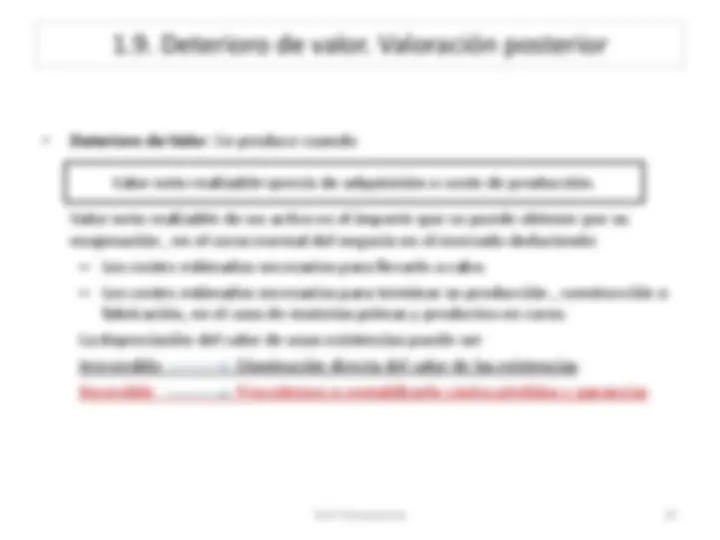

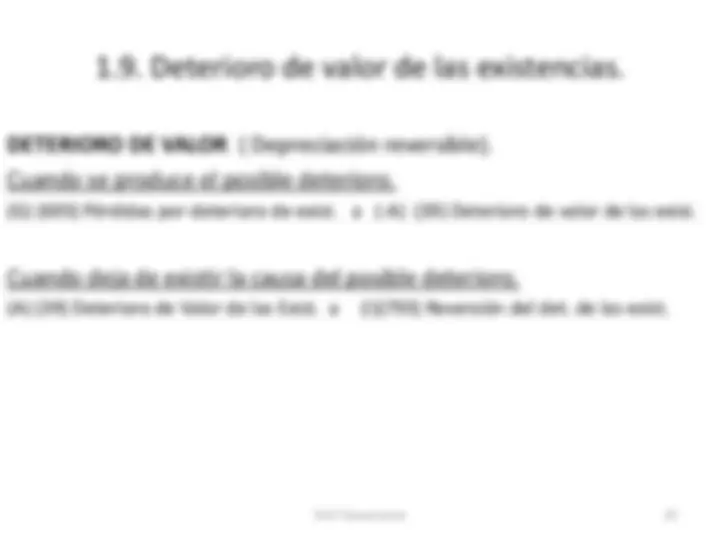

- 1.9. Deterioro de valor de las existencias

1.1.Clasificación 1/

SEGÚN LA ACTIVIDAD MERCANTIL.

EXISTENCIAS EN EMPRESAS COMERCIALES: Bienes adquiridos por la empresa para su posterior venta sin ser objeto de ningún proceso de manipulación. Cta 30. Existencias comerciales.

- Cta 301.Mercaderías A.

- Cta 302.Mercaderías B.

1.1. Clasificación 2/

EXISTENCIAS EN EMPRESAS INDUSTRIALES : Bienes adquiridos por estas empresas y que se clasifican según su situación o función dentro del proceso industrial.

Existencias a las que la empresa no les ha añadido valor:

Cta 31. Materias primas. Las que mediante elaboración o transformación , se destinan a formar parte de los productos fabricados. Cta 310. Materia prima A. Cta 311. Materia prima B.

1.1. Clasificación 4/

- Existencias a las que la empresa les ha añadido valor.

- Cta (33) Productos en curso. Se encuentran en fase de formación o

transformación en un centro de actividad al cierre.

- Cta (34). Productos semiterminados. Los fabricados por la empresa y no

destinados normalmente a su venta hasta que no sean objeto de elaboración,

incorporación o transformación posterior.

- Cta (360). Subproductos. Los de carácter secundario de la fabricación

principal. Pueden ser vendidos después de pasar por algún proceso productivo

posterior. Vino de peor calidad.

- Cta (365).Residuos. Los obtenidos inevitablemente al mismo tiempo que los

productos o subproductos. Son vendidos tal como salen del proceso

productivo. Vino a granel.

- Cta (368). Materiales recuperados. Materiales que después de haber sido

utilizados en el proceso productivo entran de nuevo en almacén. Restos de

madera para hacer aglomerados.

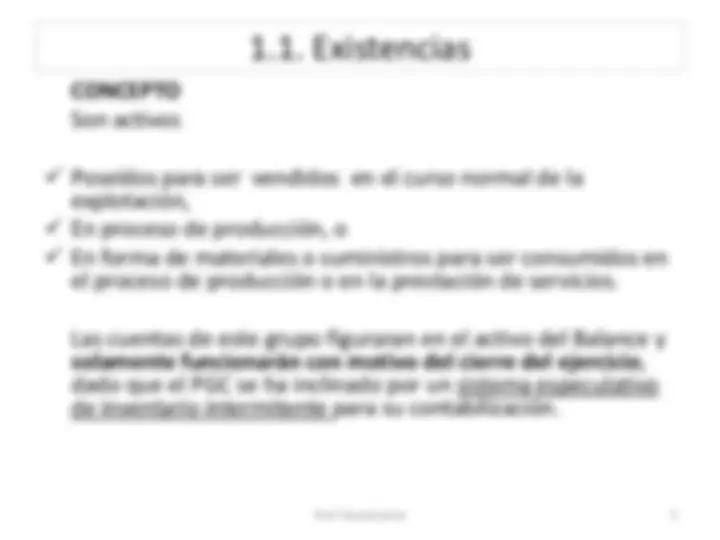

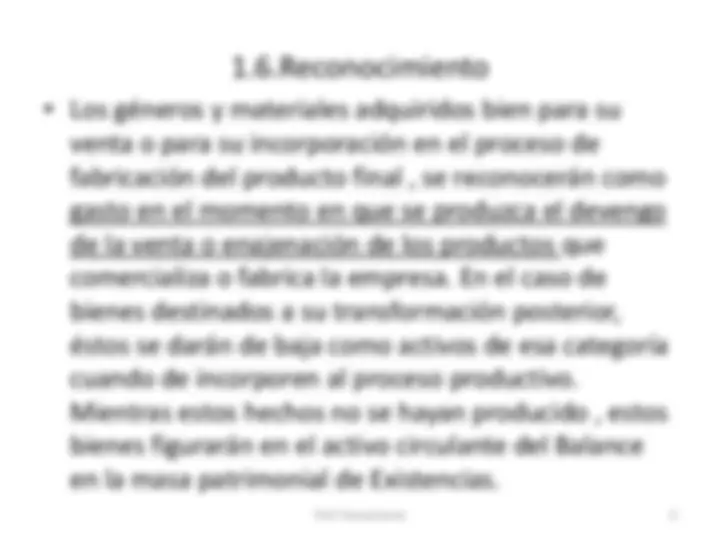

1.6.Reconocimiento

- Los géneros y materiales adquiridos bien para su

venta o para su incorporación en el proceso de

fabricación del producto final , se reconocerán como gasto en el momento en que se produzca el devengo

de la venta o enajenación de los productos que comercializa o fabrica la empresa. En el caso de

bienes destinados a su transformación posterior,

éstos se darán de baja como activos de esa categoría cuando de incorporen al proceso productivo.

Mientras estos hechos no se hayan producido , estos bienes figurarán en el activo circulante del Balance

en la masa patrimonial de Existencias.

Ejemplo1. Precio de adquisición

- Una sociedad dedicada a la compra venta de productos alimenticios

compra 19.000 unidades de un determinado producto (A) a un precio unitario de 32 €, la empresa incurre en unos costes de transporte que ascienden a 0,20 € por unidad, (realizados por una empresa especializada).

- SE PIDE. Calcular el precio de adquisición del producto

19.000 u x32 608. 19.000u x0,15 2. Total coste 610. Precio de adquisición/ Coste unitario 32,15 €

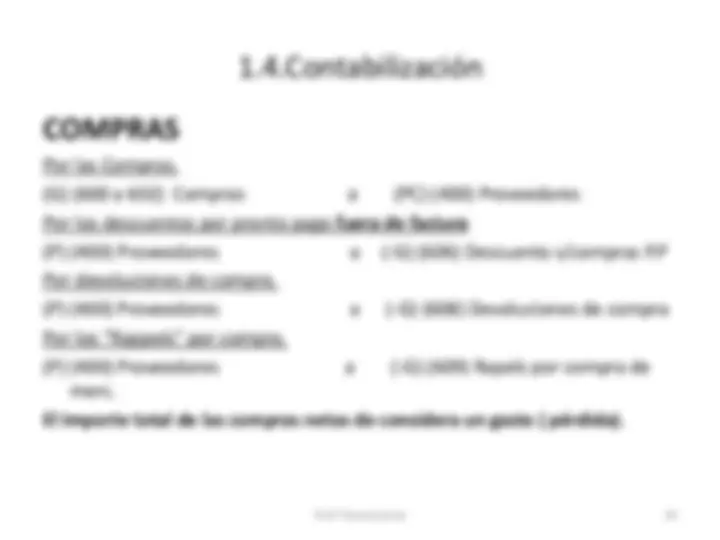

Ejemplo 2. Precio de adquisición. Prof. Pilar Sánchez Díaz Tratamiento de los descuentos (I)

- La sociedad Westing adquiere 10.000 unidades de Mercaderías A a 400 € la unidad. Obtiene en factura un descuento por promoción del producto de 4.000 € y un dto por pronto pago del 2% del importe neto. Los gastos de transporte a su cargo se han elevado a 2.000€. Se pide: Calcular el precio de adquisición y contabilizar.

Veremos más tarde el tratamiento contable.

10.000 unidades x400€

- Descuento promoción

- Dto Pronto pago 2% de 3.996. +Gastos transporte

Total factura 3.918. Precio de adquisición 391,

Ejemplo 4. Precio de adquisición. Importación.

(Introducción a la contabilidad financiera,

Montesinos.)1/

- La empresa Mercosa , dedicada a la comercialización de un solo producto

(mercadería A) , ha efectuado una compra de géneros EXW Nantes a un proveedor francés por un precio en factura de 60.000 €, con pago aplazado a tres meses. Posteriormente y con respecto a esa compra , ha tenido que hacer frente a los siguientes gastos pagados en efectivo:

- Aranceles de aduana, inspección, gastos de importación y flete: 3.000 €.

- Seguro de transporte : 2.000 €.

- Gastos de depósito(almacenamiento de la mercancía en el puerto: 2.800€.

- Transporte al almacén. 2.500 €.

- Posteriormente el proveedor nos realiza un descuento por volumen de

6.000€.

- Anticipamos el pago al proveedor y nos realiza un descuento por pronto

pago de 3.000 €.

- Se pide el coste de adquisición.

Solución propuesta:

En consecuencia, suponiendo que el número de unidades compradas hubiera sido de

- Ejemplo 4 2/

- Importe en factura 60. 10.000 ,cada unidad tiene un precio de adquisición de 61.300 / 10.000= 6,13€.

- Aranceles de aduana, inspección, gastos de importación y flete 3.

- Seguro de transporte 2.

- Gastos de depósito ( almacenamiento) de la merc. en el puerto 2.

- Transporte al almacén 2.

- VALOR TOTAL DE LA IMPORTACIÓN 70.

- Descuento por volumen - 6.

- TOTAL COSTE DE ADQUISICIÓN 61.

1.7. Valoración. Norma 10ª

Prestación de servicios.

- Los criterios para determinar el coste de existencias de los servicios serán los mismos que los aplicables en los apartados anteriores. Dichas existencias incluirán los costes de producción de los servicios en tanto no se haya reconocido el ingreso por prestación del servicio. (Correlación de ingresos y gastos ) Por. Ejemplo una campaña publicitaria, estudios medioambientales…..

Ejemplo 5. Existencias. Prestación de servicios.

Prof. Alberto Martínez. 1/

La S.A. SINPOL se dedica a realizar estudios medioambientales

para empresas del sector textil. A mediados del ejercicio X1 ha

firmado un contrato para la realización de un estudio

encaminado a valorar el impacto medioambiental de la

construcción de una nueva factoría de un cliente del sector. El

importe del contrato es de 60.000 € y el coste estimado de

Se inicia el estudio el 1 de setiembre de X1 y se espera

terminar a los 8 meses , o sea el 1 de mayo de X2.

Los costes incurridos han sido:

Ejercicio X1: 30.000 €.

EjercicioX2: 10.000 €.

17

Ejemplo 5. 3 /

- El caso que nos ocupa que es la valoración de existencias de servicios

prestados, corresponde únicamente al supuesto b) “ Que los ingresos no se hubieran podido estimar con fiabilidad pero se consideran los gastos recuperables.” En este caso deberíamos considerar que la empresa tiene en su activo, al finalizar el año 1, unos servicios en curso, por valor de 30.000 €.

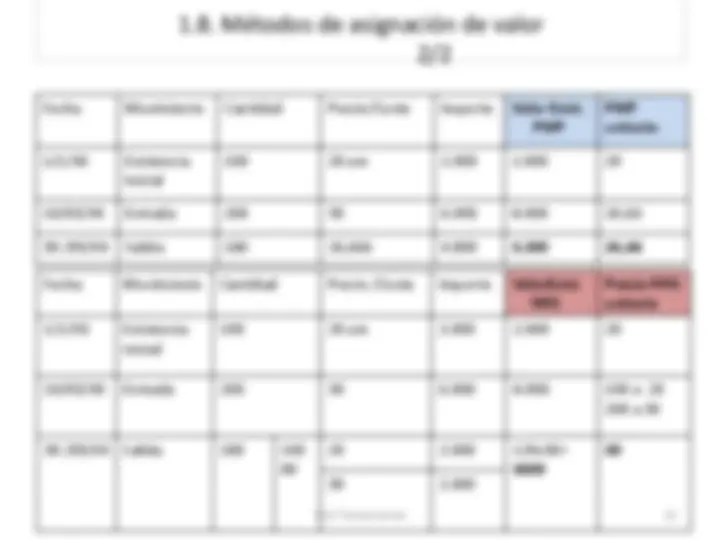

1.8.Valoración de salida de las existencias.

Asignación de valor

- El Plan General de Contabilidad indica que cuando se trate de asignar valor a bienes concretos que formen parte de un inventario de bienes intercambiables entre sí , se adoptará con carácter general el método del coste medio o precio medio ponderado. El método FIFO (first in first out)es aceptable y puede adoptarse si la empresa lo considera más conveniente para su gestión. Se utilizará un único método de valoración para todas las existencias que tengan una naturaleza y uso similar.

- No son aceptables el LIFO (last in, first out); y análogos HIFO (highest in, first out)o NIFO (next in first out).

- Cuando se trate de bienes no intercambiables entre sí o bienes producidos y segregados para un proyecto específico, el valor se asignará identificando el precio o los costes específicamente imputables a cada bien, (Método de identificación específica).