EXISTENCIAS

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: contabilidad, Profesor: Antonio David Somoza, Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 23

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

LA CUENTA ÚNICA ESPECULATIVA

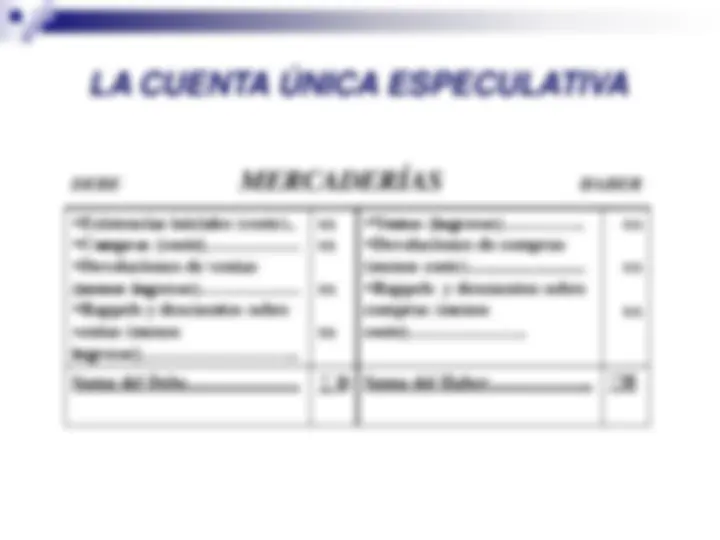

DEBE MERCADERÍAS HABER

Existencias iniciales (coste).. Compras (coste)……………. Devoluciones de ventas (menos ingresos)………….…. Rappels y descuentos sobre ventas (menos ingresos)……………………...

xx xx

xx

xx

Ventas (ingresos)………….. Devoluciones de compras (menos coste).......................... Rappels y descuentos sobre compras (menos coste)………………..

xx

xx

xx

Suma del Debe………………. ∑ D Suma del Haber……………... ∑H

DESDOBLAMIENTO INCOMPLETO (PGC)

REGISTRO DE LAS ADQUISICIONES DE PRODUCTOS

COMPRAS DE MERCADERÍAS (G)

DEVOLUCIONES DE COMPRAS (-G)

RAPPELS SOBRE COMPRAS (-G)

DCTOS S/ COMPRAS POR PRONTO PAGO (-G)

DESDOBLAMIENTO INCOMPLETO (PGC)

REGULARIZACIÓN DE LAS EXISTENCIAS

Ei Variación de mercaderías a Mercaderías Ei

(Por el importe de las existencias iniciales)

Ef Mercaderías a Variación de

mercaderías

Ef

(Por el importe de las existencias finales)

DESDOBLAMIENTO INCOMPLETO (PGC)

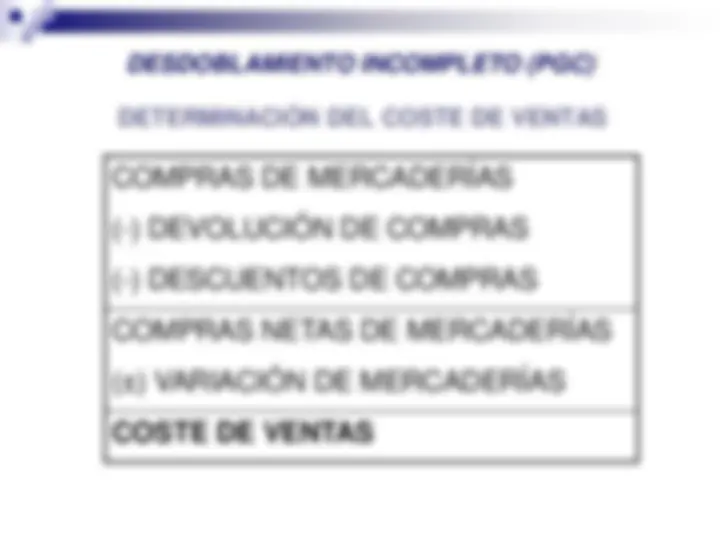

DETERMINACIÓN DEL COSTE DE VENTAS

COMPRAS DE MERCADERÍAS

(-) DEVOLUCIÓN DE COMPRAS

(-) DESCUENTOS DE COMPRAS

COMPRAS NETAS DE MERCADERÍAS

(±) VARIACIÓN DE MERCADERÍAS

COSTE DE VENTAS

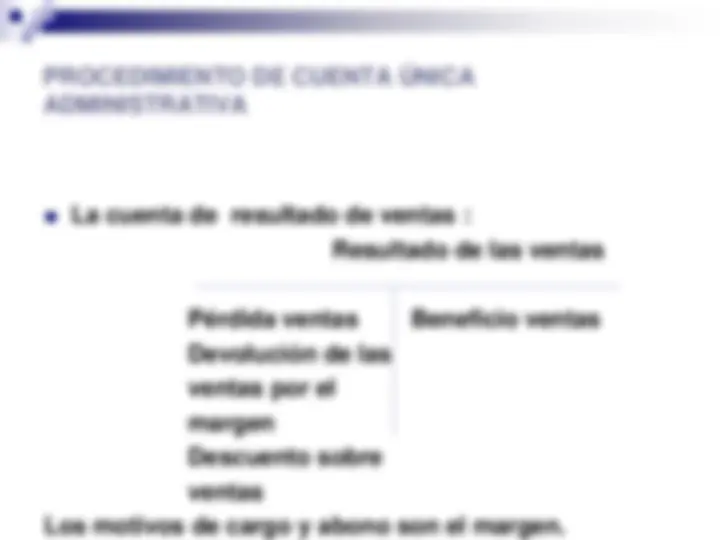

PROCEDIMIENTO DE CUENTA ÚNICA

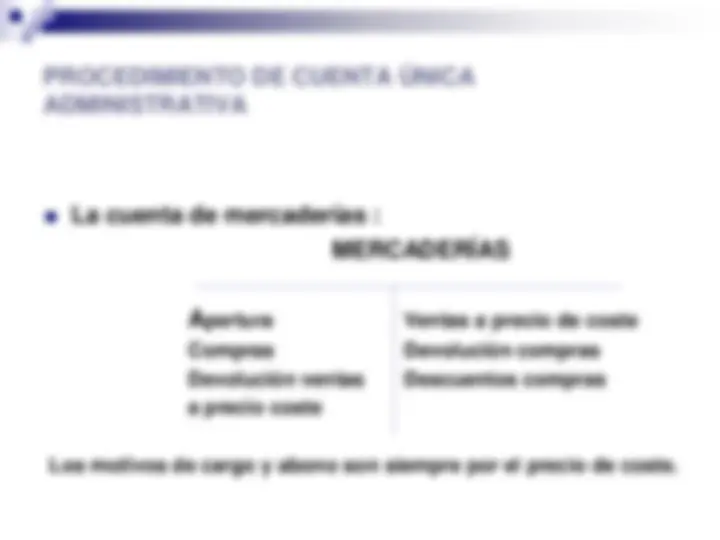

ADMINISTRATIVA

La cuenta de resultado de ventas :

Resultado de las ventas

Pérdida ventas Beneficio ventas

Devolución de las

ventas por el

margen

Descuento sobre

ventas

Los motivos de cargo y abono son el margen.

REGULARIZACIÓN DE LA CUENTA DE EXISTENCIAS POR

EXTRAVÍOS, PÉRDIDAS, ROBOS, ETC.

Otras pérdidas de gestión corriente

a Mercaderías

EL PROCESO DE FABRICACIÓN DE PRODUCTOS

Otros costes:

(Transformación)

EMPRESAS DE SERVICIOS

LOS COSTES INCURRIDOS PARA LA PRESTACIÓN

DE SERVICIOS CUYOS INGRESOS NO SE HAYAN RECONOCIDO TODAVÍA FIGURARÁN COMO EXISTENCIAS EN EL ACTIVO.

LOS COSTES APLICADOS A PRESTACIONES DE

SERVICIOS QUE HAYAN GENERADO UN INGRESO CONTABLE SE SALDERÁN POR RESULTADOS.

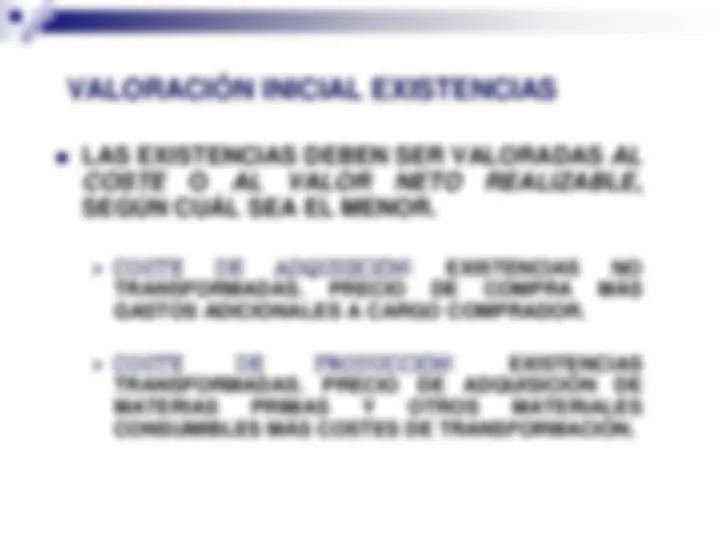

TRANSPORTE (si es por cuenta de la empresa) ARANCELES DE EXPORTACIÓN E IMPORTACIÓN Y OTROS IMPUESTOS NO REPERCUTIBLES (si son por cuenta de la empresa) SEGUROS DE TRANSPORTE (si son por cuenta de la empresa) CONSERVACIÓN, INSPECCIÓN Y DEPÓSITO EN TRÁNSITO (si es por cuenta de la empresa) GASTOS DE ALMACENAMIENTO DIRECTAMENTE IMPUTABLE A LA ADQUISICIÓN.

COSTE DE ADQUISICIÓN

1. MATERIAS PRIMAS 2. OTRAS MATERIAS CONSUMIBLES

COSTES DE TRANSFORMACIÓN

1. DIRECTAMENTE **IMPUTABLES AL PRODUCTO

COSTES DE ADMINISTRACIÓN ESPECÍFICOS DEL PROCESO DE FABRICACIÓN

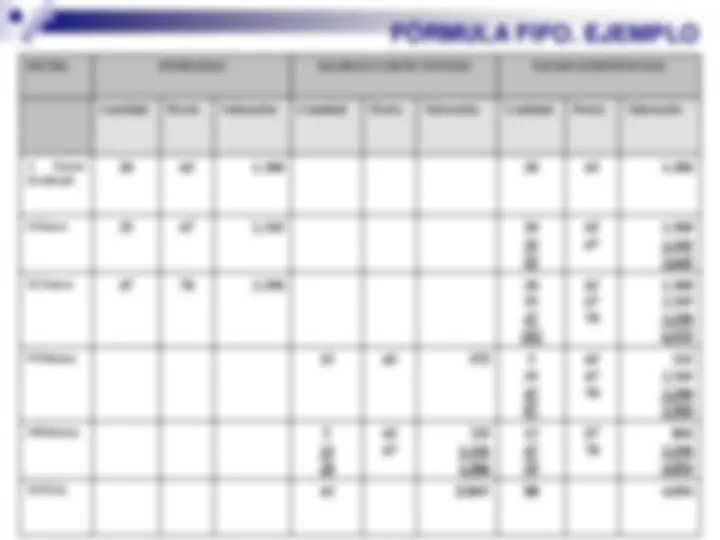

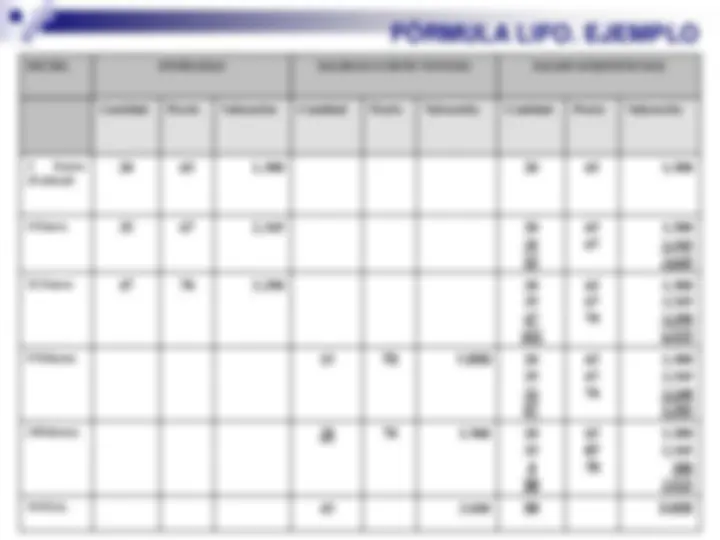

Fórmula LIFO (First in-first out): última entrada, primera salida. Supone que los productos en inventario que fueron comprados o producidos finalmente, serán los que se vendan en primer lugar y, por tanto, los productos que quedan en el inventario (existencias finales) son los comprados o producidos más amtiguos. Esto, con independencia de cuál haya sido el flujo real producido que la empresa no sea capaz de determinar.

El LIFO no se permite ni en la normativa internacional ni tampoco en el PGC.

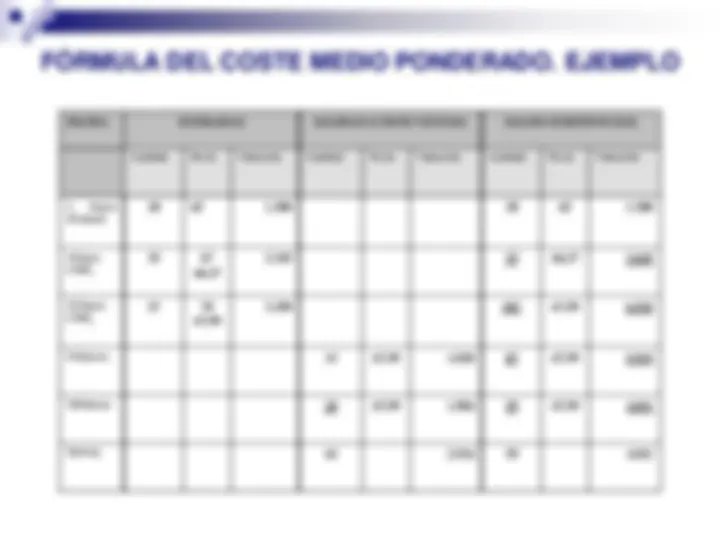

CORRECCIONES DE VALOR DE LAS EXISTENCIAS

Valor realizable neto es el precio estimado de la venta de

un activo en el curso normal de la explotación, menos los costes estimados para terminar su producción y los necesarios para llevar a cabo la venta”; en consecuencia, el valor realizable neto es el precio de mercado del producto en cuestión en el estado de acabado en el que actualmente se encuentra, descontando los costes de venta o de distribución.