¡Descarga conta existencias y más Apuntes en PDF de Contabilidad solo en Docsity!

TEMA 2.1.

LAS EXISTENCIAS

1.1. Existencias

CONCEPTO

Son activos

Poseídos para ser vendidos en el curso normal de la

explotación,

En proceso de producción, o

En forma de materiales o suministros para ser

consumidos en el proceso de producción o en la

prestación de servicios.

Las cuentas de este grupo figuraran en el activo del

Balance y solamente funcionarán con motivo del

cierre del ejercicio , dado que el PGC se ha inclinado

por un sistema especulativo de inventario intermitente

para su contabilización.

1.1. Clasificación

EXISTENCIAS EN EMPRESAS INDUSTRIALES : Bienes adquiridos por estas empresas y que se clasifican según su situación o función dentro del proceso industrial. Existencias a las que la empresa no les ha añadido valor: Cta 31. Materias primas. Las que mediante elaboración o transformación , se destinan a formar parte de los productos fabricados. Cta 310. Materia prima A. Cta 311. Materia prima B.

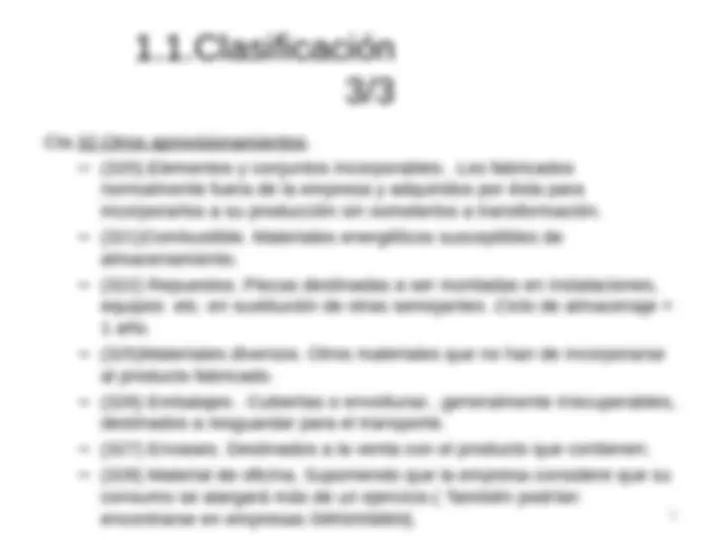

1.1.Clasificación

Cta 32.Otros aprovisionamientos.

- (^) (320).Elementos y conjuntos incorporables. Los fabricados normalmente fuera de la empresa y adquiridos por ésta para incorporarlos a su producción sin someterlos a transformación.

- (^) (321)Combustible. Materiales energéticos susceptibles de almacenamiento.

- (^) (322) Repuestos. Piezas destinadas a ser montadas en instalaciones, equipos etc. en sustitución de otras semejantes .Ciclo de almacenaje < 1 año.

- (^) (325)Materiales diversos. Otros materiales que no han de incorporarse al producto fabricado.

- (^) (326) Embalajes. Cubiertas o envolturas , generalmente irrecuperables, destinados a resguardar para el transporte.

- (^) (327) Envases. Destinados a la venta con el producto que contienen.

- (^) (328) Material de oficina. Suponiendo que la empresa considere que su consumo se alargará más de un ejercicio.( También podrían encontrarse en empresas comerciales).Prof. Teresa Jornet^5

1.7. Valoración Existencias. Valor Inicial Norma 10ª. PGC

- (^) Se valorarán por Precio de adquisición o Coste de producción.

- (^) **Precio de adquisición: Importe facturado por el vendedor.

- Descuento , rebajas u otros partidas similares( incluye descuento por pronto pago en** factura o fuera factura)

- (^) *Intereses incorporados al nominal de los débitos (No siempre)

- Impuestos indirectos no recuperables.

- Gastos adicionales hasta que las existencias estén ubicadas para su venta,** (transportes, aranceles, aduanas, seguros…)

- (^) No se incluirán:

- (^) Costes de almacenamiento posterior.

- (^) Costes de administración.

- (^) Costes de venta o comercialización. (*)No están incluidos los gastos financieros (intereses explícitos) que el proveedor cargue por aplazamientos más allá de las condiciones normales. Los intereses explícitos o por financiación superior a un año se contabilizan como gastos financieros:

- (^) “Podrán incluirse los intereses incorporados a los débitos con Vto no superior a un año que no tengan un tipo de interés contractual, cuando el efecto de no actualizar los flujos de efectivo no sea significativo”( PGC). (^) Prof. Teresa Jornet 7

Ejemplo1. Precio de adquisición

- (^) Una sociedad dedicada a la compra venta de productos alimenticios compra 19.000 unidades de un determinado producto (A) a un precio unitario de 32 €, la empresa incurre en unos costes de transporte que ascienden a 0,15 € por unidad, (realizados por una empresa especializada).

- (^) SE PIDE. Calcular el precio de adquisición del producto 19.000 u x32 608. 19.000u x0,15 (transporte) 2. Total coste 610. Precio de adquisición/ Coste unitario 32, €

Ejemplo.3. Precio de adquisición. Prof. Pilar Sánchez Díaz Tratamiento de los descuentos (II)

- (^) La sociedad WESTING adquiere 10.000 unidades de mercaderías A a 400 € a pagar a 60 días. Posteriormente obtiene fuera de factura un dto por volumen de compra 4.000 € y debido a su situación financiera paga a los 15 días de la compra obteniendo un Dto por pronto pago de 79.920 €. Los gastos de transporte a su cargo se han elevado a 2.000 €, lo ha realizado una empresa especializada. Se pide : Calcular el precio de adquisición y contabilizar. Más adelante veremos qué tratamiento contable le damos a cada uno de los supuestos. Prof. Teresa Jornet 10 10.000 unidades x 400 ( Factura ) 4.000.

- gastos transporte 2. Coste unitario en el momento de la compra = 400,2 4.002. -Dto por pronto pago (79.920) -Rappels s/compra (4.000) Precio unitario (3.918.000€/10000u) 391,

Ejemplo 4. Precio de adquisición. Importación. (Introducción a la contabilidad financiera, Montesinos.)1/

- (^) La empresa Mercosa , dedicada a la comercialización de un solo producto (mercadería A) , ha efectuado una compra de géneros EXW Nantes a un proveedor francés por un precio en factura de 60.000 €, con pago aplazado a tres meses. Posteriormente y con respecto a esa compra , ha tenido que hacer frente a los siguientes gastos pagados en efectivo:

- (^) Aranceles de aduana, inspección, gastos de importación y flete: 3.000 €.

- (^) Seguro de transporte : 2.000 €.

- (^) Gastos de depósito(almacenamiento de la mercancía en el puerto: 2.800€.

- (^) Transporte al almacén. 2.500 €.

- (^) Posteriormente el proveedor nos realiza un descuento por volumen de 6.000€.

- (^) Anticipamos el pago al proveedor y nos realiza un descuento por pronto pago de 3.000 €. Prof. Teresa Jornet 11

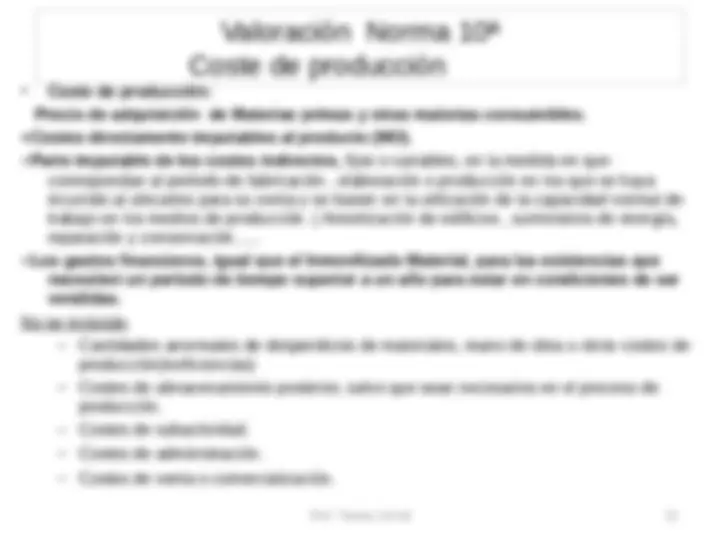

Valoración Norma 10ª Coste de producción

- (^) Coste de producción: Precio de adquisición de Materias primas y otras materias consumibles. +Costes directamente imputables al producto (MO).

- Parte imputable de los costes indirectos, fijos o variables, en la medida en que correspondan al período de fabricación , elaboración o producción en los que se haya incurrido al ubicarlos para su venta y se basen en la utilización de la capacidad normal de trabajo en los medios de producción. ( Amortización de edificios , suministros de energía, reparación y conservación…..

- Los gastos financieros, igual que el Inmovilizado Material, para las existencias que necesiten un período de tiempo superior a un año para estar en condiciones de ser vendidas. No se incluirán.

- (^) Cantidades anormales de desperdicios de materiales, mano de obra u otros costes de producción(ineficiencias)

- (^) Costes de almacenamiento posterior, salvo que sean necesarios en el proceso de producción.

- (^) Costes de subactividad.

- (^) Costes de administración.

- (^) Costes de venta o comercialización.

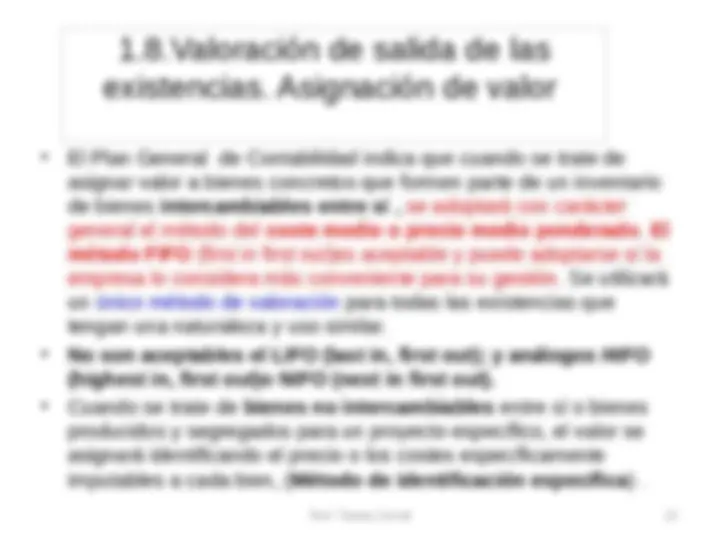

1.8.Valoración de salida de las existencias. Asignación de valor

- (^) El Plan General de Contabilidad indica que cuando se trate de asignar valor a bienes concretos que formen parte de un inventario de bienes intercambiables entre sí , se adoptará con carácter general el método del coste medio o precio medio ponderado. El método FIFO (first in first out)es aceptable y puede adoptarse si la empresa lo considera más conveniente para su gestión. Se utilizará un único método de valoración para todas las existencias que tengan una naturaleza y uso similar.

- (^) No son aceptables el LIFO (last in, first out); y análogos HIFO (highest in, first out)o NIFO (next in first out).

- (^) Cuando se trate de bienes no intercambiables entre sí o bienes producidos y segregados para un proyecto específico, el valor se asignará identificando el precio o los costes específicamente imputables a cada bien, ( Método de identificación específica ).

REGISTRO CONTABLE Existen tres procedimientos alternativos al tratamiento contable de las existencias:

- Cuenta única de existencias administrativa ó cuenta única de existencias especulativa. No se suele utilizar.

- Desdoblamiento con inventario intermitente , también conocido como desdoblamiento incompleto o sistema especulativo desdoblado.

- Desdoblamiento con inventario permanente. Método administrativo. El PGC sigue un sistema especulativo desdoblado: Especulativo ya que recoge Las compras a precio de coste (G). Las ventas a precio de venta (I). Desdoblado por que se utilizan distintas cuentas para recoger los movimientos que se aplican a las existencias.

1.4. Contabilización Sistema Especulativo desdoblado con inventario intermitente: CUENTAS QUE UTILIZAREMOS: Además de las de Existencias ya mencionadas (A)(#3)

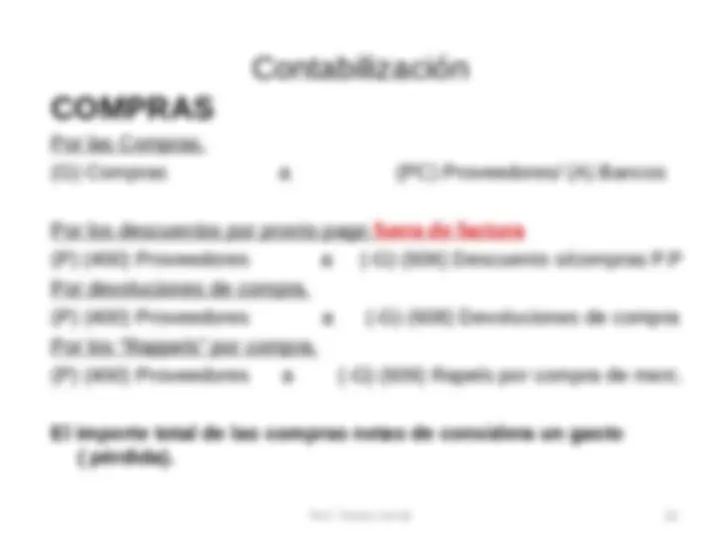

60 (G) Compras en general (600/601/602)

#606 (-G)Descuento s/compras por P.P. #608 (-G) Devoluciones de compras. Grupo 60 #609 (-G)“Rappels” por compras. #61 (I/G)Variación de existencias .M, MP. OA. #70(I) Ventas (700/701/702/703/704/705)

706(-I) Descuento s/venta por P.P. Grupo 70

708 (-I)Devoluciones de ventas.

709 (-I)“Rappels” sobre ventas.

71(I/G)Variación de existencias. PC,PS,PT …

Contabilización VENTAS Por las Ventas (A)(430) Clientes (A) (57) Tesorería a (I) (700a 705) Ventas Por los descuentos por P/P a clientes (-I) (706) Descuento s/ventas por P.P a (A) (430) Clientes Por las devoluciones de Ventas. (-I) (708) Devoluciones de Ventas a (A) (430) Clientes Por los “Rappels s/ ventas. (-I) (709) Rappels sobre ventas a (A) (430) Clientes El importe total de las ventas netas se considera un ingreso. (ganancia)

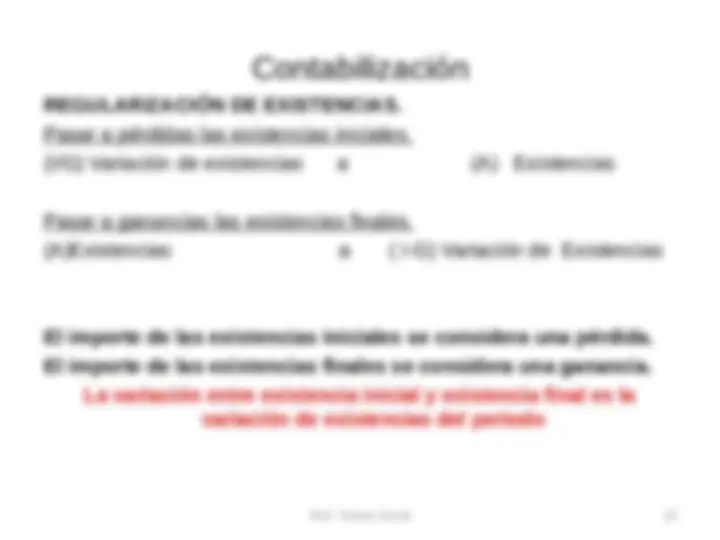

Contabilización REGULARIZACIÓN DE EXISTENCIAS. Pasar a pérdidas las existencias iniciales. (I/G) Variación de existencias a (A) Existencias Pasar a ganancias las existencias finales. (A)Existencias a ( I-G) Variación de Existencias El importe de las existencias iniciales se considera una pérdida. El importe de las existencias finales se considera una ganancia. La variación entre existencia inicial y existencia final es la variación de existencias del periodo