COMPTABILITAT FINANCERA I

Curs 2013-2014

Factoring

Prof. MARTí GARCIA PONS

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Comptabilitat I: introducció a la comptabilitat, Profesor: marti marti, Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 8

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

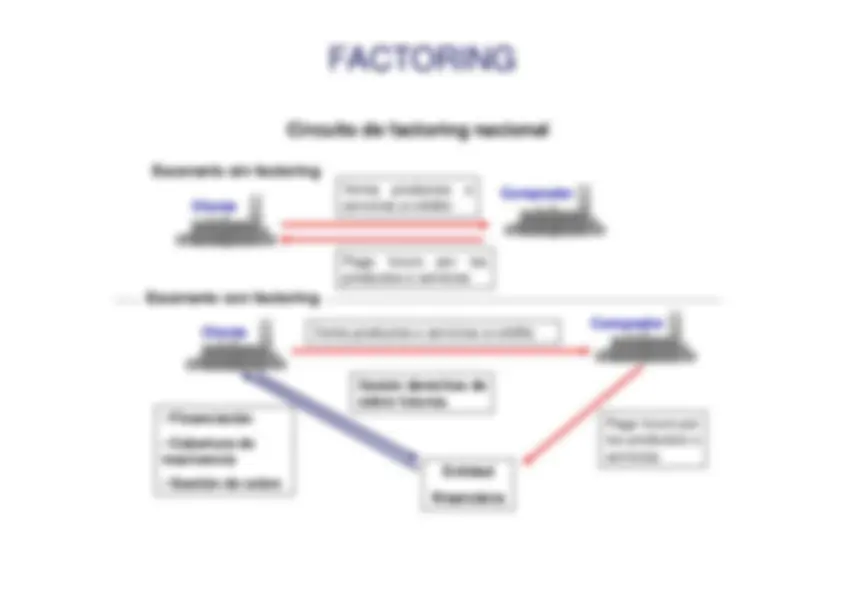

cedente,^ a cambio de un conjunto de servicios administrativo financieros, cedetotal o parcialmente al factor los créditos comerciales a corto plazogenerados por las ventas a sus clientes, tanto dentro del territorionacional como en el extranjero, de los productos o servicios quecomercializa.• La cesión de las cuentas a cobrar se produce por el nominal de loscréditos, si bien, con carácter general, parte de este es objeto deminoración por dos conceptos:^ a) Uno, el descuento financiero asociado a la operación.b) A veces, otro correspondiente a un importe que queda, en principio,aplazado de forma que, si finalmente cobra el cesionario del cliente, se"devuelve" su importe, por lo que está asociado al riesgo de créditoderivado^ de^ la^ estimación^ del

posible^ impago^ realizado^ por^ elcesionario.

con^ la empresa en cuestión. En estos casos, algunas veces el factorsuele retener una parte del nominal del crédito como garantíadel impago. En el caso de impago, el factor no nos reclamarála deuda pero tampoco nos devolverá el importe retenidocomo garantía.• Supongamos la cesión de un crédito de 99.480 euros, el cualnos cobran una comisión por la operación, unos intereses porel anticipo y se practica una retención del 10% al crédito. Lacontabilización de estas operaciones es como procede:

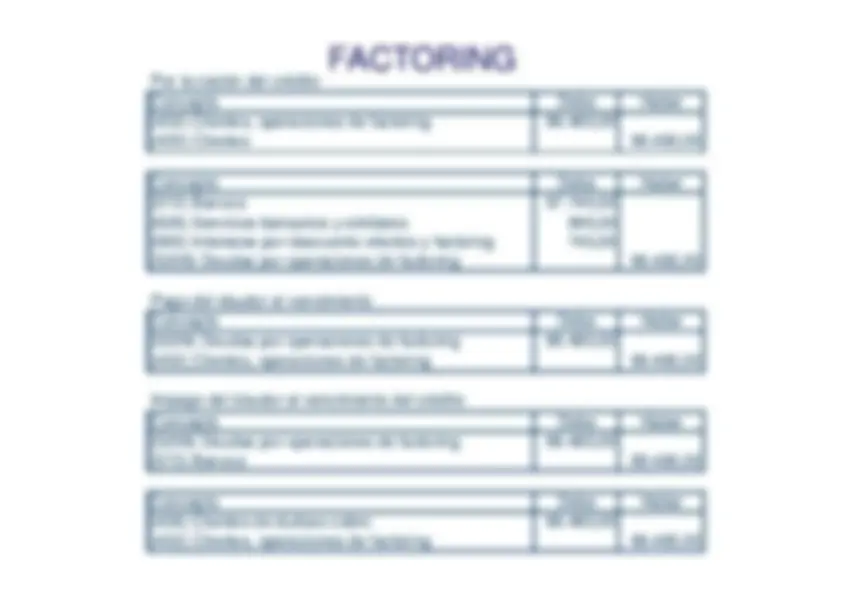

y^ la comisión^ por^ la^ operación

al^ factor.^ Veamos^ la contabilización:

Haber (432) Clientes, operaciones de factoring^

99.480, (430) Clientes^

99.480, Concepto^

Debe^ Haber (572) Bancos^

97.740, (626) Servicios bancarios y similares^

995, (665) Intereses por descuento efectos y factoring

745, (5209) Deudas por operaciones de factoring

99.480, Pago del deudor al vencimientoConcepto^

Debe^ Haber (5209) Deudas por operaciones de factoring

99.480, (432) Clientes, operaciones de factoring^

99.480, Impago del deudor al vencimiento del créditoConcepto^

Debe^ Haber (5209) Deudas por operaciones de factoring

99.480, (572) Bancos^

99.480, Concepto^

Debe^ Haber (436) Clientes de dudoso cobro^

99.480, (432) Clientes, operaciones de factoring^

99.480,