Flujo de efectivo

ADMINISTRACIÓN

Y NEGOCIOS

CARRERA: Ingenieria en Adm de Empresas

ASIGNTATURA: Estructura Financiera y Fuentes de Financiamiento

PROFESOR: Mario A. Ponce Vega

FECHA: 28/09/2016

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Un análisis detallado del flujo de efectivo de una empresa, incluyendo los conceptos de flujo de efectivo operativo, gastos de capital y cambio en el capital de trabajo neto. Se explica cómo calcular el flujo de efectivo de los activos, que representa el efectivo disponible para distribuir entre acreedores y accionistas. También se aborda la diferencia entre la definición contable y financiera del flujo de efectivo operativo. El documento proporciona un ejemplo práctico de cálculo del flujo de efectivo para la empresa u.s. Corporation, lo que permite comprender mejor estos conceptos. En general, el documento ofrece una visión integral del flujo de efectivo empresarial, sus componentes y su importancia para la gestión financiera de una organización.

Tipo: Apuntes

1 / 40

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

ADMINISTRACIÓN Y NEGOCIOS CARRERA: Ingenieria en Adm de Empresas ASIGNTATURA: Estructura Financiera y Fuentes de Financiamiento PROFESOR: Mario A. Ponce Vega FECHA: 28/09/

Flujo de Efectivo Que se entiende? Por flujo de efectivo tan sólo se quiere expresar la diferencia entre el número de unidades monetarias que entró y la cantidad que salió. Por ejemplo, si usted fuera el propietario de una empresa, tal vez estaría muy interesado en saber cuánto efectivo sacó en realidad de su empresa en un año determinado. No hay ningún estado financiero estándar que presente esta información en la forma deseada 1 2 3

Flujo de Efectivo 1 2 3

1 2 3 Flujo de Efectivo

Identidad del Flujo de Efectivo Indica que el flujo de efectivo de los activos de la empresa es igual al flujo de efectivo pagado a los proveedores de capital para la empresa. Esto refleja el hecho de que una empresa genera efectivo mediante sus diversas actividades y que ese efectivo se utiliza ya sea para pagarles a los acreedores o a los propietarios de la empresa. 1 2 3

Flujo de Efectivo de los Activos El flujo de efectivo de los activos incluye tres componentes:

Gasto de capital A qué se refiere? Se refiere al gasto neto en activos fijos (compras de activos fijos menos ventas de activos fijos) 1 2 3

Cambio en el capital de trabajo neto Como se mide? Se mide como el cambio neto en activos circulantes en relación con los pasivos circulantes para el periodo que se está examinando y representa la cantidad gastada en el capital de trabajo neto. A continuación se examinan con mayor detalle los tres componentes del flujo de efectivo. 1 2 3

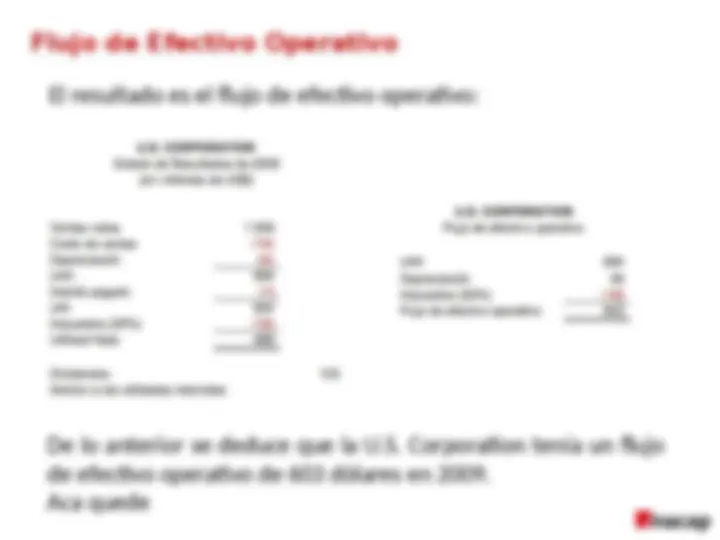

Flujo de Efectivo Operativo Si se analiza el estado de resultados de la empresa U.S. Corporation, se observa que las utilidades antes de interés e impuestos, UAII (EBIT, siglas de earnings before interest and taxes ), son 694 dó lares. Esto es casi todo lo que se requiere, puesto que no incluye el interés pagado. Es necesario hacer dos ajustes. En primer lugar, recuerde que la depreciació n es un gasto no realizado en efectivo. Para obtener el flujo de efectivo, primero se suman de nuevo los 65 dó lares de depreciació n porque no fue una deducció n en efectivo. El otro ajuste es restar los 156 dó lares de impuestos debido a que se pagaron en efectivo. El resultado es el flujo de efectivo operativo: 1 2 3

Flujo de Efectivo Operativo El resultado es el flujo de efectivo operativo: 1 2 3 De lo anterior se deduce que la U.S. Corporation tení a un flujo de efectivo operativo de 603 dó lares en 2009. Aca quede 365

Flujo de Efectivo Operativo La definició n contable del flujo de efectivo operativo difiere de la financiera en una forma importante: El interés se deduce cuando se calcula la utilidad neta. Observe que la diferencia entre los US$ 603 de flujo de efectivo operativo que se calculó y estos US$ 533 es de US$ 70, la cantidad de interés pagado durante el añ o. Por consiguiente, esta definició n de flujo de efectivo considera que el interés pagado es un gasto operativo. Nuestra descripció n lo trata en forma apropiada como un gasto financiero. Si no hubiera gastos de interés, las dos definiciones serí an iguales. 1 2 3

Flujo de Efectivo Operativo Para terminar el cá lculo del flujo de efectivo de los activos para la U.S. Corporation es necesario considerar cu á nto de los US$603 del flujo de efectivo operativo se reinvirti ó́ en la empresa. Primero se considera el gasto en activos fijos. 1 2 3

Gastos de Capital Que se entiende? El gasto neto de capital es tan sólo el dinero gastado en activos fijos. A finales de 2008, los activos fijos netos de la U.S. Corporation sumaron US$ 1.644. Durante el año, la U.S. Corporation eliminó de la contabilidad (depreció) activos fijos con un valor de US$ 65 en el estado de resultados. 1 2 3

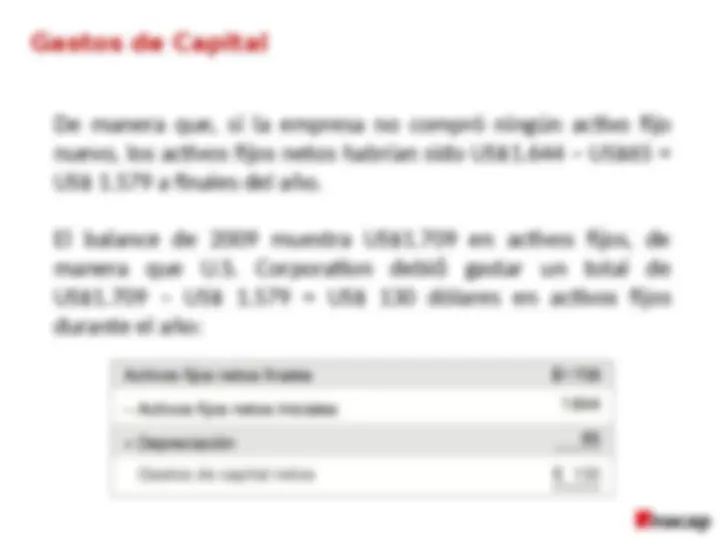

Gastos de Capital De manera que, si la empresa no compró ning ú n activo fijo nuevo, los activos fijos netos habrí an sido US$1.644 – US$65 = US$ 1.579 a finales del añ o. El balance de 2009 muestra US$1.709 en activos fijos, de manera que U.S. Corporation debi ó́ gastar un total de US$1.709 – US$ 1.579 = US$ 130 dó lares en activos fijos durante el añ o: 1 2 3