Vista previa parcial del texto

¡Descarga Fons d'inversió y más Apuntes en PDF de Finanzas Empresariales solo en Docsity!

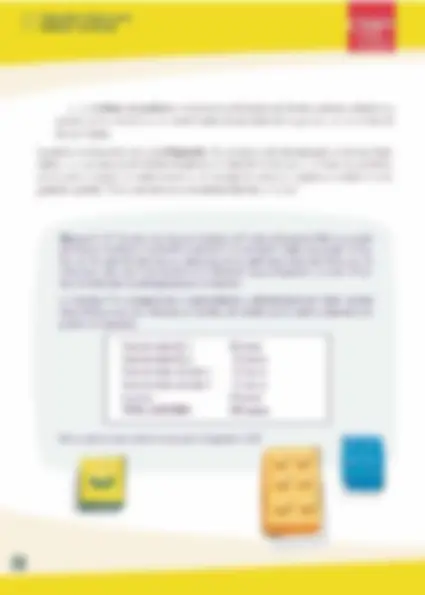

y Qu e Los fondos de inversión debessaher de... y la inversión colectiva Guía informativa Esta Guía está dirigida a los inversores. Explica los términos esenciales, ayuda a formular preguntas clave, señala la información que todo inversor debe solicitar e indica cómo actuar si se tienen dudas. Es un decumento de la CNMV: Los fondos de inversión índice 1: Conceptos básicos para entender los fondos................................wc.++. Ag. 06 2. Cómo se determina la rentabilidad de un fondO.......ooororoooccrsromoerooss pag12 3. ¿Tienen riesgos los fondos de inversiÓn”......oooccncciocninncicionoicconoos pag.16 e Dpos de TODOS. pag.20 EN Los fondos EaramtizadOS......ccoroocnriociónnonionarriicas earn pag.24 66. Cómo elegir un fondo de inversión.............ccuoccnncocononesccerescecons pag.d4 1. Operativa de las suscripciones, los reembolsos y los traspasos.............. pag.42 8. ¿Por qué es importante consultar el folleto del fondo?. 9. Seguimiento de la inversión en fondos... 10. Otros tipos de Instituciones de Inversión Colectiva TÍ. Cuestiones a considerar sobre fondos de inversión..................ooooco.... 04 Introducción Los fondos de inversión iniciaron su andadura en España durante la década de los 80. Desde entonces, se han configurado como uno de los productos preferidos por los inversores españoles. Ocho millones y medio de participes y un patrimonio cercano al 30% del PIB a finales de 2005 así lo acreditan. Á pesar de las fluctua- ciones de los mercados y de las sucesivas reformas fiscales, los fondos han man- tenido su atractivo como destino preferente del ahorro familiar, hasta constituir un mercado maduro y preparado para afrontar nuevos retos. En reconocimiento de este hecho, los Últimos cambios normativos en materia de instituciones de inversión colectiva facilitan la apertura de los fondos españoles a nuevas oportunidades de inversión, en un entorno financiero global y cada vez más sofisticado, Así, la nueva Ley de 2003 y su Reglamento de desarrollo, de fina- les de 2005, contemplan la creación de figuras ya existentes en otros paises, co- mo los fondos cotizados (exchange traded funds) o los fondos de inversión libre (más conocidos como hedge funds). De esta forma se configura una tipología de fondos extraordinariamente variada, que permite encontrar productos adecuados para cualquier perfil inversor, desde los más conservadores a los más dispuestos a asumir riesgos. Sin duda esta di- versidad de allernativas es positiva para quienes desean colocar sus ahorros en los mercados de valores; sin embargo, el carácter novedoso de algunas de ellas debe llevar a los comercializadores a prestar una especial atención al cumplimien- to de las normas de conducta obligatorias. En particular, los in- termediarios han de ofrecer a sus clientes un asesoramiento que respete dos principios básicos: estar basado en las nece- sidades individuales del inversor y poner de manifiesto todas >) las caracteristicas y riesgos relevantes de los productos. a al Conceptos básicos para entender los fondos Los fondos de inversión son instituciones de in- versión colectiva: esto implica que los resultados individuales están en función de los rendimientos obtenidos por un colectivo de inversores. En realidad, un fondo de inversión es un patrimo- nio sin personalidad juridica. Este patrimonio se forma por la agregación de los capitales aporta- dos por un número variable de personas (los par- ticipes). Puesto que carece de personalidad juridica, el fondo de inversión se "relaciona" con el entorno (partícipes, intermediarios, mercados) a través de una sociedad gestora y una entidad deposita- Los fondos de inversión ría. Las funciones de ambas están claramente de- son instituciones de finidas: inversión colectiva. + La sociedad gestora adopta las deci- siones de inversión y ejerce todas las funcio- nes de administración y representación del fondo. Por tanto, es la sociedad gestora quien invierte el capital aportado por los aho- rradores (participes) en los distintos activos financieros que constituyen la cartera del fon- do: renta fija, renta variable, derivados, depó- sitos bancarios... Entre otras obligaciones, la gestora debe elaborar un folleto en el que se recogen las caracteristicas del fondo, co- mo se irá viendo a lo largo de esta Guía. y" El patrimonio del fondo puede aumentar o dismi- nuir por dos motivos: 1. Entradas o salidas de participes: los fon- dos de inversión son instituciones de carácter «+ los resultados, ya abierto, es decir, en general cualquier inver- sean beneficios o pérdidas, sor puede entrar o salir del fondo sa su conveniencia, comprando o vendiendo parti- n0:501 percibidos de cipaciones. La compra de participaciones se manera efectiva por el denomina suscripción, y la venta supone un inversor mientras no se reembolso, parcial o total, de la cantidad in- produzca el reembolso de vertida. Por tanto, el número de participacio- Ear nes en circulación varia constantemente, a AS medida que los inversores entran o salen del fondo. 2. Variaciones en el valor de mercado de los activos que componen la cartera del fondo. Estas fluctuaciones en la valoración de la car- tera son las que determinan la obtención de resultados positivos o negativos para el fon- do y, en consecuencia, para cada uno de los participes. Una caracteristica muy importante de los fon- dos es que los resultados, ya sean beneficios o pérdidas, no son percibidos de manera efectiva por el inversor mientras no se pro- duzca el reembolso de las participaciones. El tratamiento fiscal de las participaciones en fondos de inversión resulta ventajoso porque hasta el momento del reembolso no se trl- buta por las plusvalías”. (1) Los rendimientos de los fondos de inversión tienen la consideración de ganancia o pérdida patrimonial. A f- nales de 2005, las ganancias patrimoniales obtenidas por personas físicas residentes están sujetas a una re- lención del 15%. Es decir, cuando un participe realiza un reembolso que genera un rendimiento posilivo reci- birá el importe reembolsado disminuido en un 15% de ese rendimiento, Con carácter general, las ganancias patrimoniales oblenidas en un periodo inferior o igual a un año se someten a la escala general del impuesto, que va desde el 18% al 45%, mientras que las obtenidas en un plazo suparior a un año tnbutan al 15% A cambio de contar con una gestión profesional de sus inversiones, el partícipe paga cier- tas comisiones que varian según los fondos (y que se detallan en su folleto explicativo), dentro de unos límites máximos fijados por la ley. Por una parte, las comisiones de gestión y depositaria son cargadas al fondo de forma di- recta (por la sociedad gestora y por el depositario, respectivamente), por lo que deben res- tarse del patrimonio del fondo para calcular la rentabilidad que obtiene el inversor. Ade- más, para algunos fondos, la gestora puede cobrar directamente al partícipe comisiones por la suscripción y/o el reembolso de las participaciones. Ejemplo 2. Un mes después de comenzar a funcionar el Fondo XXX, la cartera tiene los siguientes valores de mercado: MÉS ANTERIOR MÉS ACTUAL Valor de renta fija 1 50 euros 55 euros Valor de renta hija 2 100 euros 100 euros Valor de renta variable 3 125 euros 117 euros Valor de renta variable 4 100 euros 115 euros Liquidez 25 euros 24 euros TOTAL CARTERA 400 euros 411 euros Aunque unos valores han evolucionado mejor que otros, el conjunto de la cartera se ha revalorizado hasta los 411 euros. Sin embargo, para calcular el patrimonio hay que res- tar los 2 euros de comisión de gestión cargados por la Gestora YYY más 1 euro que percibe el Depositario 2ZZ por sus servicios de administración de los valores. Por tanto, el patrimonio del fondo asciende a 408 euros. El precio unitario de cada par- ticipación (valor liquidativo) es ahora de 102 euros. Hasta el momento, cada participe registra unas plusvallas de 2 euros. p 12 Cómo se determina la rentabilidad de un fondo Como se explicaba en el capítulo anterior, la unidad de in- versión en un fondo es la participación. El valor liquidativo es el precio de cada participación en un momento dado. . Patrimonio del fondo Valor liquidativo (VL]= x_zE-=E—+2<«< N? de participaciones en circulación En los fondos tradicionales, este cálculo es realizado por la gestora diariamente”. La difusión del valor liquidativo es obli- gatoria a través de la página web de la entidad o de los bole- tines de las Bolsas de Valores, según se indique en el folleto del fondo; también suele realizarse a través de la prensa o de difusores de información económica como Bloomberg, Reuters, etc. La rentabilidad se calcula como el porcentaje de variación del valor liquidativo entre la fecha de suscripción y la fecha de reembolso. La rentabilidad se femtaniiias » Peor leal fal Valor Eguidalwo cal calcula como el á Valor liquidativo Inicial E porcentaje de variación del valor (2) Más adelante se explica cómo determinados tipos de insiituciones de liguidativo entre la Inversión colectiva, debido a la naturaleza y características de los activos en los que inviertan, puaden calcular el valor liquidstivo con pariodicidad fecha de suscripción superior. mensual, trimestral y la fecha de (2) De foma excepcional, algunos fondos puedan distribuir pario del beno- reembolso. ficio entre los participes, en lugar de acumularlo al patrimonio del fondo. En eslos casos, para calcular la rentabilidad oblenida habría que sumar el beneficio distribuido al valor liquidativo final. pe co == » La volatilidad nos indica si históricamente los valores liquidati- vos del fondo han experimentado variaciones importantes o si, por el contrario, han evolucionado de ma- nera estable. Un fondo muy volátil tiene más riesgo porque es dificil prever si el valor liquidativo va a subir o a bajar. Por tanto, en el mo- mento del reembolso, lo mismo po- drían obtenerse ganancias signifi- calivas que pérdidas importantes, Si el inversor adopta la volatilidad como criterio de decisión, debe te- ner en cuenta que existen distintas formas de cálculo y presentación (diaria, mensual, anualizada o sin anualizar...). Por eso es aconseja- ble seleccionar una fuente de con- fianza y ceñirse a la misma, ya que los datos de distintas fuentes pue- den no ser del todo comparables. + La duración (o plazo medio de vencimiento) es yn conceplo que permite estimar cámo respon- derán los activos de reñta fija ante variaciones de los tipos interés (riesgo de tipo de Interés). ta fija en la cartera del fondo pier== Este efecto se acusa menos para valo- res a corto plazo, ya que en cuanto venzan podrá utilizarse el capital para adquirir títulos con tipos de interés ac- tuales, Por eso, a mayor duración más sensibilidad y más riesgo. Además, antes de suscribir participaciones de un fondo el inversor debe consultar cuál es su politica de inversión (en el folleto) y, en caso de que el fondo tenga historia suf- ciente, la composición de la cartera al final del último timestre (informe periódico a par= ticipes). Ambos documentos pueden y de- ben solicitarse a la entidad comercializado» ra, y también se encuentran a disposición del público en la página web de la entidad y enla CNMV. Conocer la composición de la cartera y la vocación inversora del fondo es fundamen- tal, porque permite al inversor hacerse una idea del riesgo que se asume, según los porcentajes de inversión en cada tipo de ac- fivos financieros, en euros o en otras, divi- sas, 6h una u otra zona geográfica, élc. Con carácter general, ¡se-pueden hacer las siguientes Afimacioñes: | o. y iversiónlen renta varitblel | . por sú propia naturaleza, llene en ge-' los tipos suben, los valores de o pe riesgo que la inversión en den valor, ya que la demanda de los mercados se trasladard'a las nuevas emisiones, que ofrecén inte- reses superiores. Y al contrario sí los tipos bajan. | den p érdidas, y elinversor de- be se: ente-de este hecho. La ele lener más riesgo izaciones de las acclo- « Algunos fondos, por su política de inversión, pueden mantener en cartera valores que incorporen un mayor riesgo de crédito o contrapar- le: es la posibilidad de que el emisor (empresa, entidad financiera o Esta- do, entre otros) no pueda hacer fren- te a sus pagos o de que se produz- ca un retraso en los mismos. En es- tos casos podría ser interesante co- nocer la calidad de crédito del ermi- sor, a través de la calificación que realizan entidades especializadas (agencias de rating). + La inversión en valores de palses emergentes conlleva otro riesgo adicional, el llamado riesgo *, país, que recoge la posibilidad de ¡que los acontecimientos políticos, / económicos y sociales de ese pais afecten a las inversiones que en él se mantienen. + La inversión en activos expre- sados en monedas distintas del eu- ro implica un riesgo, denominado riesgo de divisa, derivado de las po- sibles fluctuaciones de los tipos de cambio, + Por otra parte, los fondos que in- vierten en instrumentos financieros deri- vados (futuros, opciones, etc.) pueden incorporar un riesgo superior debido a las características intrínsecas de estos productos (por ejemplo, el apalanca- miento*). Por tanto, es posible que se multipliquen las pérdidas de la cartera, aunque también podrian multiplicarse las ganancias. Sin embargo, hay que tener en cuenta que algunos fondos utilizan los deriva- dos exclusiva o primordialmente con la finalidad de disminuir los riesgos de la cartera de contado (cobertura); en la descripción de la politica de inversión, que se recoge en el folleto, se indica si los derivados se utilizarán con finalidad de inversión o de cobertura. + Otra circunstancia a tener en cuen- ta es que cuando el fondo invierte en valores que no se negocian en merca- dos regulados se está asumiendo un riesgo adicional, al existir un menor con- trol sobre sus emisores. Además, la va- loración de estos activos resulta bas- tante más compleja, ya que no se dis- pone de un precio objetivo de mercado. (4) En términos generales, el apalancamiento se refiere al efecto que el endeudamiento llene sobre la rentabil- dad, En los mercados de valores, hace referencia al hacho de que con pequeñas cantidades de dinero pueda reslizarse una inversión que se comporta como otra de un volumen muy suparior. Por ajampio, es lo que ocurra al adquirir opciones o warrants: pagando una paqueña cantidad (la prima). el inversor liar la posibilidad de ob- tener el mismo resultado que si hubiera comprado o vendido valores cuyo valor de mercado es muy superior. Mientras llega el vencimiento de la opción, el inversor puede oblener rentabilidad de! dinero que aún no ha ent do que desembolsar para la adquisición de los valores. Asi, una inversión en warrants puede ser mucho más rentable que la misma Inversión en el subyacente, sl los mercados evolucionan favorablemente a su posición; pero a cambio aumenta el riesgo, y la posibilidad de perder toda la inversión si la evolución no es la esperada