ECONOMETR´

IA I

Tema 3: El Modelo de Regresi´

on Lineal M´

ultiple: estimaci´

on

Patricia Moreno

Juan Manuel Rodriguez Poo

Alexandra Soberon

Departamento de Econom

´

ıa

Alexandra Soberon (UC) ECONOMETR´

IA I 1 / 45

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Fórmulas y temas de correlación lineal

Tipo: Resúmenes

1 / 45

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Tema 3: El Modelo de Regresi´on Lineal M´ultiple: estimaci´on

Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Econom´ıa

Existen diversos problemas que no pueden ser resueltos con el modelo de regresi´on simple: Es complicado extraer conclusiones ceteris paribus. A la hora de realizar un an´alisis causal es mejor controlar m´as factores que recurrir al supuesto de media condicional cero, E ( u | x ) = 0. Si usamos un ´unico regresor, solamente somos capaces de explicar una parte limitada de la variabilidad de y en funci´on de la informaci´on proporcionada por esa x. S´olo se puede incorporar una relaci´on funcional concreta entre x e y (en funci´on de x , logx , etc.)

El Modelo de Regresi´on Lineal M´ultiple nos permite explicar rela- ciones econ´omicas en las que intervienen m´as de dos variables.

y = β 0 + β 1 x 1 + β 2 x 2 + · · · + βk xk + u,

donde β 0 : t´ermino de intercepto. βj ( j = 1 , · · · , k ): par´ametro de la pendiente. Se interpreta como el efecto parcial sobre y de un cambio en xj , ceteris paribus. u : t´ermino de error. Supuesto clave : E ( u | x 1 , · · · , xk ) = 0.

Objetivo : explicar el efecto del gasto por estudiante ( expend ) sobre la calificaci´on media en un examen estandarizado ( avgscore ) controlando tambi´en por el ingreso familiar medio ( avginc ).

avgscore = β 0 + β 1 expend + β 2 avginc + u,

donde β 0 : intercepto. β 1 : mide c´omo cambia avgscore ante un cambio en expend , man- teniendo todos los dem´as factores constantes. β 2 : mide c´omo cambia avgscore ante un cambio en avginc , man- teniendo todos los dem´as factores constantes.

Los estimadores MCO resuelven el siguiente problema

minβ 0 ,β 1 ,β 2

∑^ n i =

( yi − β ̂ 0 − x 1 i β ̂ 1 − x 2 i β ̂ 2

) 2 .

de modo que los estimadores MCO minimizan el promedio de la diferencia al cuadrado entre los valores actuales yi y los valores predichos (l´ınea estimada). Condiciones de primer orden : ∑^ n i =

( yi − β ̂ 0 − x 1 i β ̂ 1 − x 2 i β ̂ 2

) = 0 , ∑^ n i =

x 1 i

( yi − β ̂ 0 − x 1 i β ̂ 1 − x 2 i β ̂ 2

) = 0 ,

∑^ n i =

x 2 i

( yi − β ̂ 0 − x 1 i β ̂ 1 − x 2 i β ̂ 2

) = 0_._

Sea la ecuaci´on estimada ̂ y = β ̂ 0 + β ̂ 1 x 1 + β ̂ 2 x 2

Los estimadores de las pendientes se interpretan como efectos par- ciales o ceteris paribus , i.e., ∆̂ y = β ̂ 0 + β ̂ 1 ∆ x 1 + β ̂ 2 δx 2 , donde β ̂ 1 = ∆ E^ [∆ y^ | xx 11 ,x^2 ]: Si x 1 var´ıa 1 unidad, y var´ıa en promedio β 1 unidades de y cuando x 2 se mantiene constante, i.e., cuando ∆ x 2 = 0, ∆̂ y = β ̂ 1 ∆ x 1. β ̂ 2 = ∆ E^ [∆ y^ | xx 21 ,x^2 ]: si x 2 var´ıa 1 unidad, y var´ıa en promedio β 2 unidades de y ceteris paribus , i.e., cuando ∆ x 1 = 0, ∆̂ y = β ̂ 2 ∆ x 2. β 0 : valor predicho del promedio de y cuando x 1 = x 2 = 0.

Sea el modelo de regresi´on con k variables explicativas,

Y = X β + u.

Y es un vector n × 1 de observaciones de Y. X es una matriz n × k de observaciones de las variables explicativas. u es un vector n × 1 de perturbaciones no observables.

Y =

Y 1 Y 2 .. . Yn

,^ X^ =

1 X 11 · · · Xk 1 1 X 12 · · · Xk 2 .. . ..

....^ .. . 1 X 1 n · · · Xkn

,^ β^ =

β 0 β 1 .. . βk

,^ u^ =

u 1 u 2 .. . un

Modelo de regresi´on ajustado : Y = X β ̂ + ̂ u , Residuos al cuadrado : ̂ u ′̂^ u = X β ̂( Y − X β ̂)′( Y − X β ̂) = ( Y ′^ − β ̂′ X ′)( Y − X β ̂) = Y ′ Y − β ̂′ X ′ Y − Y ′ X β ̂ + β ̂′ X ′ X β ̂ = Y ′ Y − 2 β ̂′ X ′ Y + β ̂′ X ′ X β, ̂ Condici´on de primer orden : ∂ (̂ u ′^ ̂ u ) ∂ β ̂

= − 2 X ′( Y − X β ̂) = 0 k ,

Esta c.p.o. es la misma que X ′^ ̂ u = 0. Reordenando X ′ X β ̂ = X ′ Y.

β ̂ = ( X ′ X )−^1 X ′ Y.

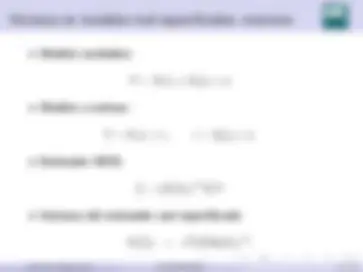

Dado que la variaci´on total en yi es igual a la suma de la variaci´on total en y ̂ i y en ̂ ui ( yi = y ̂ i + ̂ ui ) podemos definir: Suma Total de los Cuadrados (STC) :

STC =

∑^ n i =

( yi − y )^2 → STC = Y ′ Y − nY^2 = Y ′ Mi Y.

Suma de Cuadrados Explicada (SCE) :

SCE =

∑^ n i =

(̂ yi − y ) → SCE = Y ̂ ′^ Y ̂ − nY^2 = Y ̂ ′ Mi Y ̂.

Suma de Cuadrados de los Residuos (SCR) :

SCR =

∑^ n i =

̂ u^2 i → SCR = ̂ u ′^ ̂ u = Y ′ MY.

donde Mi = In − ı ( ı ′ ı )−^1 ı ′^ y M = I − X ( X ′ X )−^1 X ′.

Suponiendo que la variaci´on total en Y no sea cero,

R^2 =

Y ′ Mi Y , R^2 representa la proporci´on de la variaci´on muestral en Y que es explicada por la l´ınea de regresi´on MCO.

En ocasiones la teor´ıa econ´omica impone la restricci´on de que cuando Xk = 0 el valor esperado de Y es cero, es decir, β 0 = 0. Por ejemplo, si los ingresos son iguales a cero ( X = 0) los impuestos asociados al trabajo tambi´en son iguales a cero ( Y = 0). Modelo : yi = β 1 x 1 i + β 2 x 2 i + · · · + βk xki , i = 1 , · · · , n. El estimador MCO minimiza el problema ∑^ n i =

( yi − β ˜ j xji )^2 , j = 1 , · · · , k.

Condiciones de primer orden : ∑ i =

xji ( yi − β ˜ j xji ) = 0

Estimador MCO :

β^ ˜ j =

∑ n ∑ i =1^ xji^ yi ni =1 x (^) ji 2

El ajuste MCO ya no satisface las mismas condiciones que en el caso general: ̂ u ya no tienen media muestral cero. Si definimos R^2 = 1 − SSR/SST entonces R^2 puede ser negativa. Si β 0 6 = 0, los estimadores MCO pueden estar sesgados.

Objetivo : comparaci´on entre estimaci´on de regresi´on simple y de regresi´on m´ultiple. El modelo lineal general Y = X β ̂ + ̂ u se puede escribir como

Y = Xr β ̂ r + Xs β ̂ s + ̂ u

donde Xr y Xs son submatrices de dimensi´on n × r y n × s , respec- tivamente. β ̂ r es un subvector r × 1 que contiene los r primeros par´ametros de β ̂ y β ̂ s es un subvector s × 1 que contiene los s = k − r restantes de β ̂.

Sean H y M matrices de proyecci´on (sim´etrica e idempotente)

H = X ( X ′ X )−^1 X ′^ y M = I − X ( X ′ X )−^1 X ′.

Sea la matriz

Ms = In − Xs ( X (^) s ′ Xs )−^1 X (^) s ′ ,

multiplicamos el modelo por Ms

Ms Y = Ms Xr β ̂ r + Ms Xs β ̂ s + Ms ̂ u

y dado que Ms Xs = 0 y M u ̂ = MMY = MY = ̂ u ,

Ms Y = Ms Xr β ̂ r + Ms u ̂.