www.unican.es

IMPUESTOS

EMPRESARIALES

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El IVA (Impuesto sobre el Valor Añadido) en España, incluyendo su definición, características, funcionamiento general, territorio de aplicación, operaciones exteriores y esquema general de liquidación. Además, se detalla el IVA devengado, soportado y repercutido, así como los requisitos para su deducibilidad.

Tipo: Apuntes

1 / 240

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

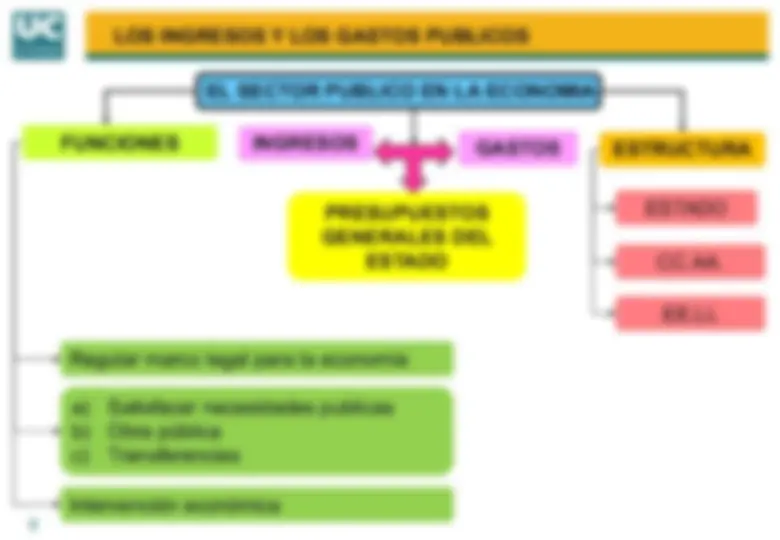

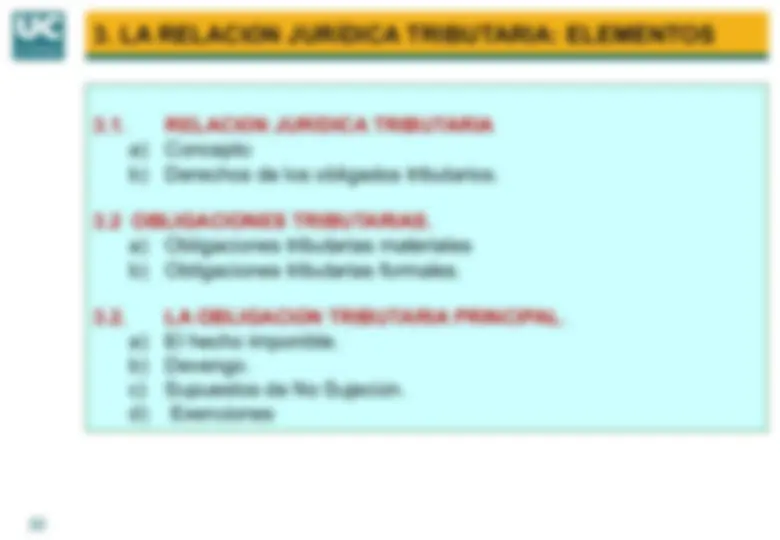

a) Tasas b) Contribuciones especiales c) Impuestos d) Diferencias entre las clases de tributos. 1. 6 LOS IMPUESTOS. CLASIFICACIÓN. a) Directos e indirectos. b) Objetivos y subjetivos. c) Personales y reales. d) Periódicos e instantáneos 1. LA ACTIVIDAD FINANCIERA. EL DERECHO TRIBUTARIO Y EL TRIBUTO

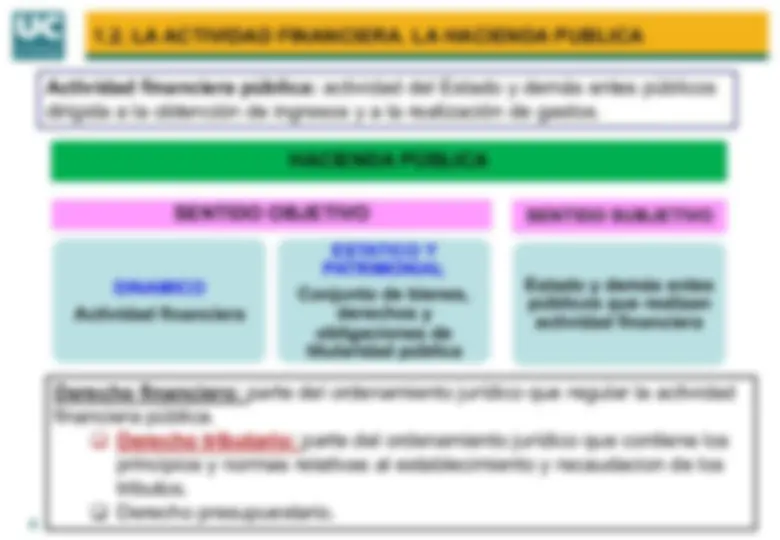

Actividad financiera pública: actividad del Estado y demás entes públicos dirigida a la obtención de ingresos y a la realización de gastos. HACIENDA PÚBLICA SENTIDO OBJETIVO DINAMICO Actividad financiera ESTATICO Y PATRIMONIAL Conjunto de bienes, derechos y obligaciones de titularidad pública SENTIDO SUBJETIVO Estado y demás entes públicos que realizan actividad financiera

Derecho financiero: parte del ordenamiento jurídico que regular la actividad financiera pública. q Derecho tributario: parte del ordenamiento jurídico que contiene los principios y normas relativas al establecimiento y recaudacion de los tributos. q Derecho presupuestario.

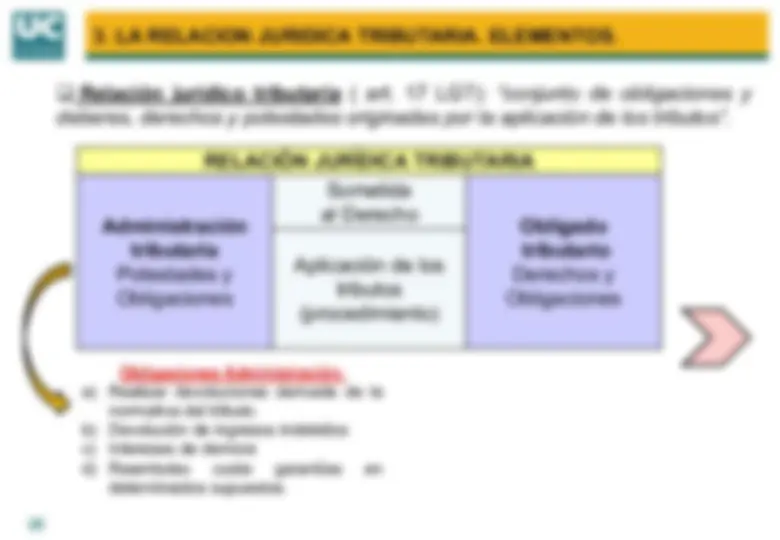

TRIBUTO: ingresos públicos que consisten en una prestación pecuniaria exigida por una Administración pública como consecuencia de la realización del presupuesto de hecho al que la Ley vincula el deber de contribuir con el fin de obtener los recursos necesarios para el sostenimiento de los gastos públicos. q Prestación pecuniaria. q De carácter coactivo q Establecida por el Estado u otro Ente Público.

Tributo que grava: a) Uso del dominio público: de forma privativa o aprovechamiento especial. b) Prestación de servicios o realización de actividades en régimen de Derecho Público

1. Tasas/Contribuciones especiales: predomina principio de beneficio. - Impuestos: principio de capacidad. 2. Tasas/Contribuciones especiales: - Existe actividad del ente público que se refiere o beneficio de manera especial a determinados sujetos. - Se intenta tener en cuenta ese beneficio al cuantificar el tributo. 3. Tasa: la actividad supone un gasto corriente y se dirige directa e inmediatamente al beneficiario. - Contribución especial: la actividad consiste en un gasto de inversión o capital y no se dirige inmediatamente al beneficiario. Clases de tributos Principio preponderante Actividad Ente Público Relación con beneficiario Tasas Beneficio Sí. Gasto corriente Directa e inmediata Contribuciones especiales Beneficio^ Sí. Gasto inversión Indirecta y mediata Impuestos Capacidad económica No^ No 1.5. CLASES DE TRIBUTOS.. Art. 2 LGT.

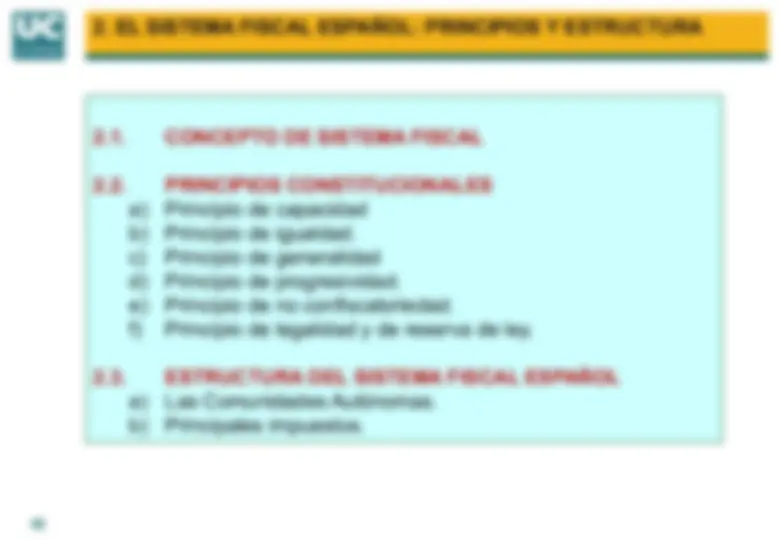

a) Principio de capacidad b) Principio de igualdad. c) Principio de generalidad d) Principio de progresividad. e) Principio de no confiscatoriedad. f) Principio de legalidad y de reserva de ley. 2.3. ESTRUCTURA DEL SISTEMA FISCAL ESPAÑOL a) Las Comunidades Autónomas. b) Principales impuestos.

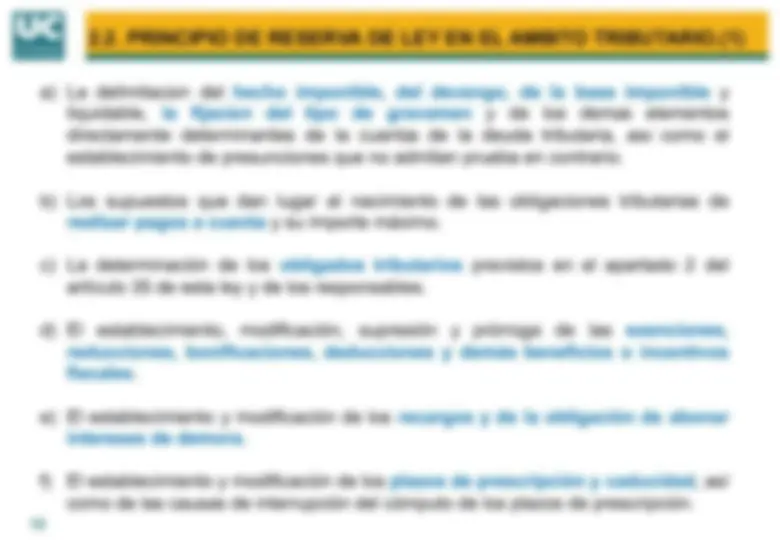

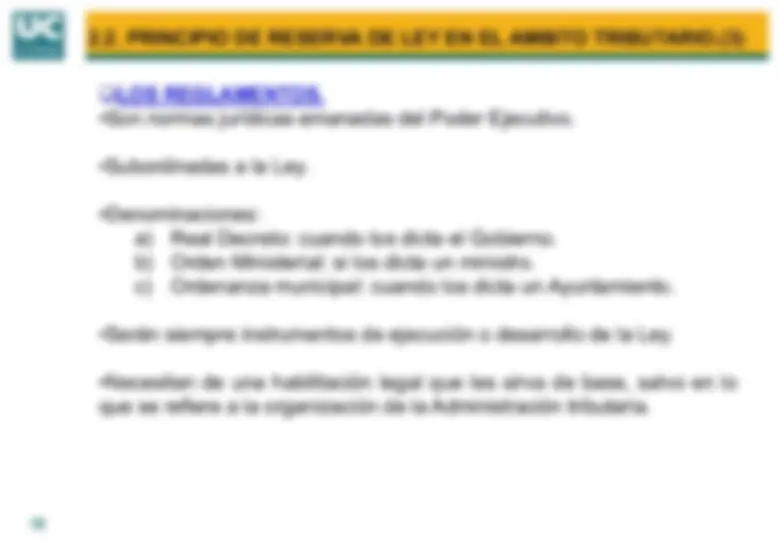

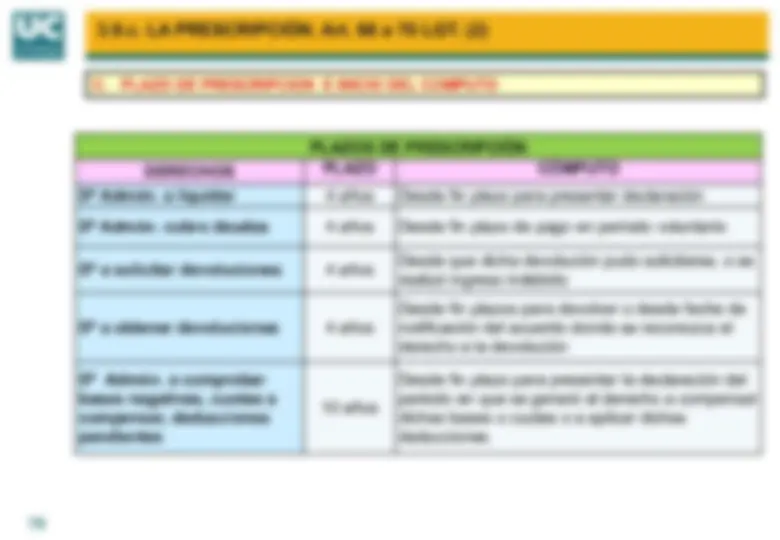

. a) La delimitación del hecho imponible, del devengo, de la base imponible y liquidable, la fijación del tipo de gravamen y de los demás elementos directamente determinantes de la cuantía de la deuda tributaria, así como el establecimiento de presunciones que no admitan prueba en contrario. b) Los supuestos que dan lugar al nacimiento de las obligaciones tributarias de realizar pagos a cuenta y su importe máximo. c) La determinación de los obligados tributarios previstos en el apartado 2 del artículo 35 de esta ley y de los responsables. d) El establecimiento, modificación, supresión y prórroga de las exenciones, reducciones, bonificaciones, deducciones y demás beneficios o incentivos fiscales. e) El establecimiento y modificación de los recargos y de la obligación de abonar intereses de demora. f) El establecimiento y modificación de los plazos de prescripción y caducidad , así como de las causas de interrupción del cómputo de los plazos de prescripción.

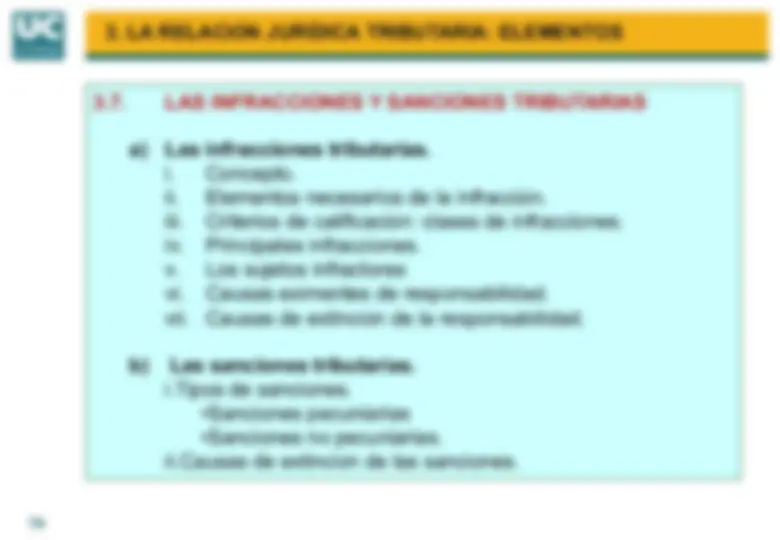

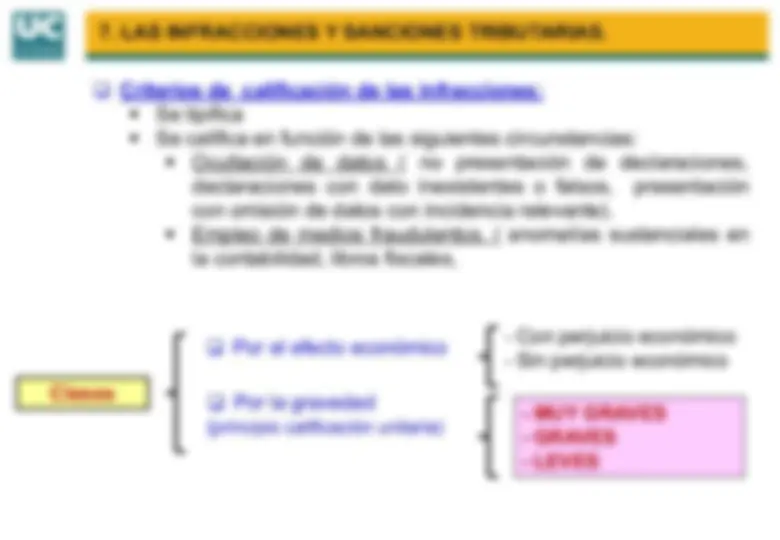

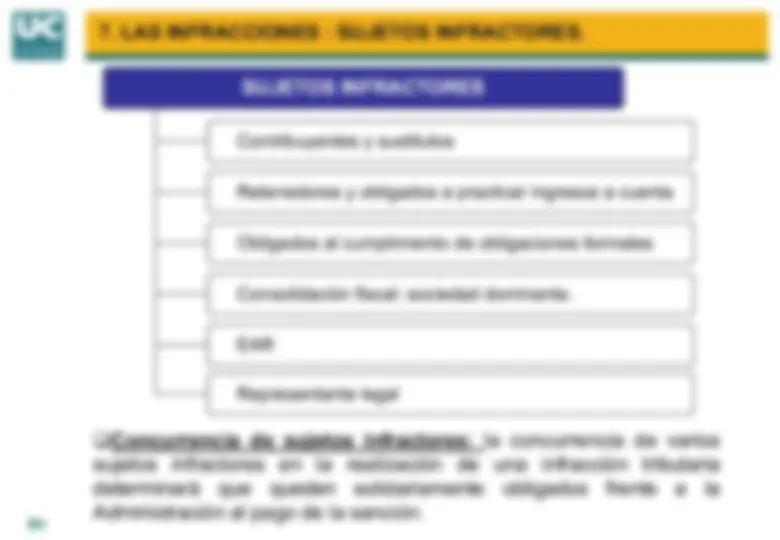

. g) El establecimiento y modificación de las infracciones y sanciones tributarias. h) La obligación de presentar declaraciones y autoliquidaciones referidas al cumplimiento de la obligación tributaria principal y la de pagos a cuenta. i) Las consecuencias del incumplimiento de las obligaciones tributarias respecto de la eficacia de los actos o negocios jurídicos. j) Las obligaciones entre particulares resultantes de los tributos. k) La condonación de deudas y sanciones tributarias y la concesión de moratorias y quitas. l) La determinación de los actos susceptibles de reclamación en vía económico- administrativa. m) Los supuestos en que proceda el establecimiento de las intervenciones tributarias de carácter permanente

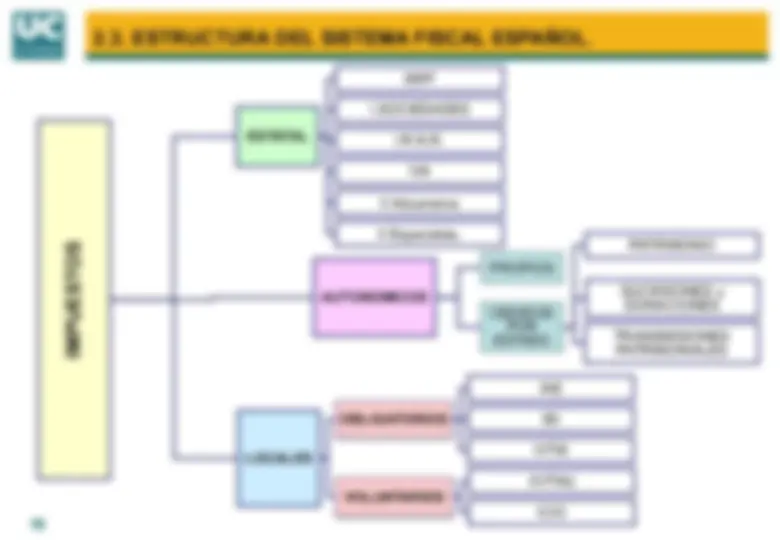

q La potestad originaria para establecer tributos corresponde al Estado ( Art. 133 CE). § El ejercicio el poder tributario se atribuye no solo al Estado sino también a las CCAA y CCLL. HACIENDA PUBLICA ESTATAL HACIENDA PUBLICA DE LAS CC.AA. HACIENDAS PUBLICAS DE LAS CORPORACIONES LOCALES

q HACIENDAS AUTONÓMICAS A. GRUPOS desde punto de vista de su financiación.

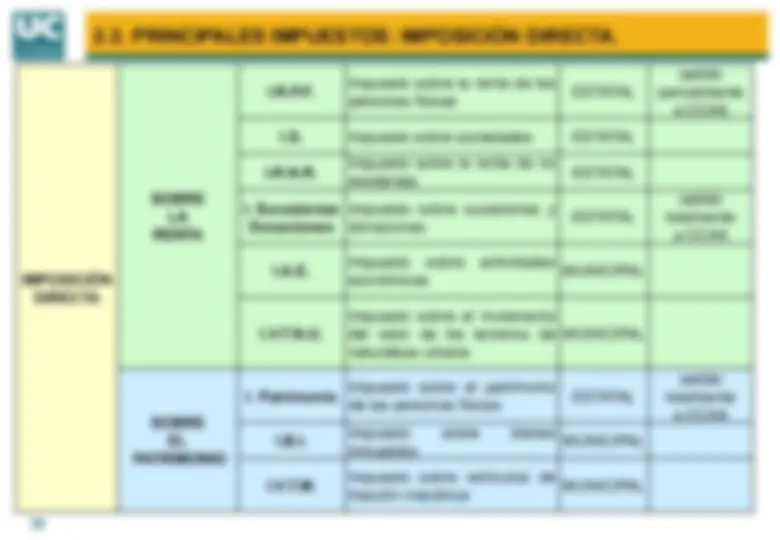

IMPOSICIÓN DIRECTA SOBRE LA RENTA I.R.P.F. Impuesto sobre la renta de las personas físicas ESTATAL cedido parcialmente a CCAA I.S. Impuesto sobre sociedades ESTATAL I.R.N.R. Impuesto sobre la renta de no residentes ESTATAL I. Sucesiones Donaciones Impuesto sobre sucesiones y donaciones ESTATAL cedido totalmente a CCAA I.A.E. Impuesto sobre actividades económicas MUNICIPAL I.V.T.N.U. Impuesto sobre el incremento del valor de los terrenos de naturaleza urbana MUNICIPAL SOBRE EL PATRIMONIO I. Patrimonio Impuesto sobre el patrimonio de las personas físicas ESTATAL cedido totalmente a CCAA I.B.I. Impuesto sobre bienes inmuebles MUNICIPAL I.V.T.M. Impuesto sobre vehículos de tracción mecánica MUNICIPAL

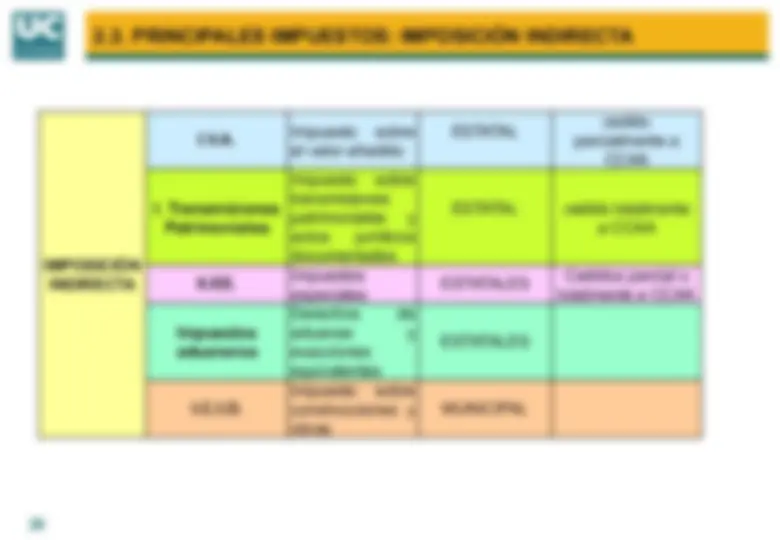

IMPOSICIÓN INDIRECTA I.V.A. Impuesto sobre el valor añadido ESTATAL cedido parcialmente a CCAA I. Transmisiones Patrimoniales Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados ESTATAL cedido totalmente a CCAA II.EE. Impuestos especiales ESTATALES Cedidos parcial o totalmente a CCAA Impuestos aduaneros Derechos de aduanas y exacciones equivalentes ESTATALES I.C.I.O. Impuesto sobre construcciones y obras MUNICIPAL