¡Descarga Índices o datos financieros y más Monografías, Ensayos en PDF de Planificación y Gestión de la Educación solo en Docsity!

Universidad Nacional Abierta Rectorado Dirección de Investigaciones y Postgrado Coordinación - Centro Local Lara TAREA 1 RAZONES O ÍNDICES FINANCIEROS PLANIFICACION FINANCIERA Maestrante: Vargas Pastor CI: V-19.241. Programa: Maestría en Administración de Negocios Asignatura: Planificación Gerencial Financiera Profesor: Alejandro Artahona Grupo: 4 Barquisimeto Marzo 2021

INTRODUCCIÓN

El uso de razones financieras para realizar el análisis financiero se constituye en una herramienta que representa la justa realidad de la situación financiera de cualquier organización. Mediante su empleo se puede determinar cómo se ha desempeñado la firma y evaluar su gestión. Todas las personas que están circundadas por un entorno socio- económico cambiante, en el cuál la incertidumbre de lo que pueda pasar con sus empresas es una constante, necesitan disponer de métodos o herramientas para evaluar su funcionamiento en cualquiera de los periodos de su existencia, en el pasado para apreciar la verdadera situación que corresponde a sus actividades, en el presente para realizar cambios en bien de la administración y en el futuro para realizar proyecciones para el crecimiento de la organización. Se pone de manifiesto que la supervivencia de estos entes está íntimamente ligada con la gestión y comportamiento de todos los agentes que intervienen en los procesos de intercambio (tanto internos como externos) de su operación diaria, para ello se han implementado una serie de técnicas para juzgar todos estos aspectos que pueden proporcionar en cualquier instante información útil y precisa de la empresa que ayudarán a tomar decisiones rápidas y eficaces en un momento determinado. El pilar fundamental del análisis financiero está contemplado en la información que proporcionan los estados financieros de la empresa, teniendo en cuenta las características de los usuarios a quienes van dirigidos y los objetivos específicos que los originan, entre los más conocidos y usados son el Balance General y el Estado de Resultados (también llamado de Pérdidas y Ganancias), que son preparados, casi siempre, al final del periodo de operaciones por los administradores y en los cuales se evalúa la capacidad del ente para generar flujos favorables según la recopilación de los datos contables derivados de los hechos económicos. También existen otros estados financieros que en ocasiones no son muy tomados en cuenta y que proporcionan información útil e importante sobre el funcionamiento de la empresa, entre estos están: el estado de Cambios en el Patrimonio, el de Cambios en la Situación Financiera y el de Flujos de Efectivo.

CONTENIDO

Partiendo de los tres (03) Informes Financieros y de Resultados continuos conseguidos por el participante, de una empresa de su elección, deberá: 1-Calcular cinco (05) razones o indicadores financieros de su elección, elaborando un gráfico para cada indicador, 2-Realizar análisis de la variación de cada indicador en los tres períodos conseguidos consecutivos 3-Exponer en función de éstos la situación de la compañía en el tiempo. El Balance General Es el documento contable que informa en una fecha determinada la situación financiera de la empresa, presentando en forma clara el valor de sus propiedades y derechos, sus obligaciones y su capital, valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados. En el balance solo aparecen las cuentas reales y sus valores deben corresponder exactamente a los saldos ajustados del libro mayor y libros auxiliares. El balance general se debe elaborar por lo menos una vez al año y con fecha a 31 de diciembre, firmado por los responsables: Contador, Revisor fiscal, Gerente. Complementando la información el balance general es un estado financiero principal que refleja la imagen de la situación financiera y patrimonial de una empresa a una fecha específica. A través de este estado contable podemos apreciar la capacidad de solvencia de un ente. Es un estado financiero estático por su carácter de información permanente; esto significa que los saldos de las cuentas del balance general deben pasar a la siguiente gestión fiscal, plasmándose en el balance inicial o de apertura. Los grupos de cuentas que constituyen el balance general son: los activos, pasivos y el patrimonio.

Estado de Resultado El estado de resultados, también llamada cuenta de resultados o cuenta de pérdidas y ganancias, recoge los ingresos y gastos que ha tenido una empresa durante un periodo de tiempo. Es uno de los cinco estados financieros de la contabilidad, junto con el balance de situación, el estado de los flujos de caja, el estado de cambios del patrimonio neto y la memoria. En su forma más básica lo podemos reducir a: Ingresos – Gastos = Beneficio Neto Nos indica como los ingresos se transforman en beneficio según le vamos restando los gastos. Nos ayuda a tener una visión rápida de cuáles han sido los gastos más importantes para la empresa. De esta manera podemos ver donde sería más fácil recortar para ahorrar costes innecesarios.

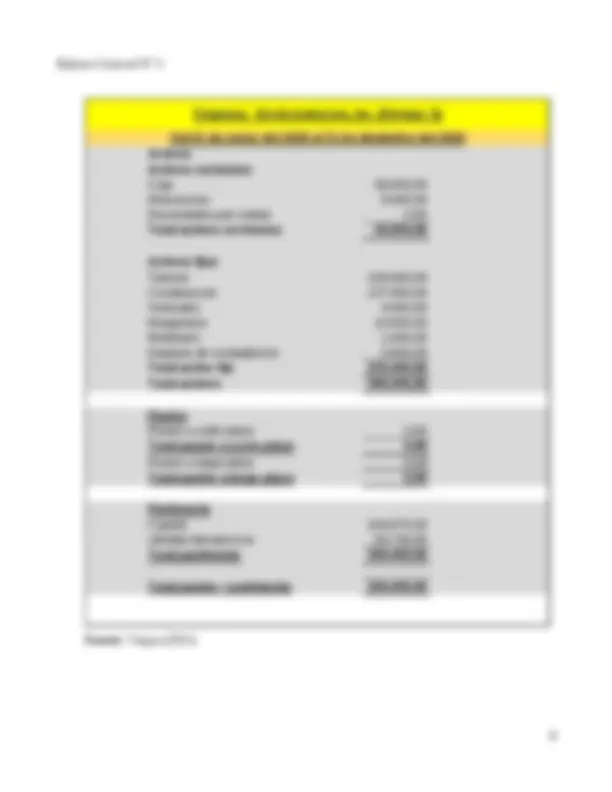

Balance General N° 2 Activos Activos corrientes Caja 18.000, Mercancias 2.800, Documentos por cobrar 0, Total activos corrientes 20.800, Activos fijos Terreno 100.000, Construccion 137.000, Vehiculos 4.000, Maquinaria 10.000, Mobiliario 1.000, Equipos de computacion 3.400, Total activo fijo 255.400, Total activos 276.200, Pasivo Pasivo a corto plazo 0, Total pasivo a corto plazo 0, Pasivo a largo plazo 0, Total pasivo a largo plazo 0, Patrimonio Capital 244.670, Utilidad del ejercicio 31.530, Total patrimonio 276.200, Total pasivo + patrimonio 276.200, Empresa: Servicomductos, Inc. (Divisas: $) Del 01 de enero del 2019 al 31 de diciembre del 2019 Fuente: Vargas (2021) 7

Balance General N° 3 Activos Activos corrientes Caja 36.000, Mercancias 9.000, Documentos por cobrar 0, Total activos corrientes 45.000, Activos fijos Terreno 100.000, Construccion 137.000, Vehiculos 4.000, Maquinaria 10.000, Mobiliario 1.000, Equipos de computacion 3.400, Total activo fijo 255.400, Total activos 300.400, Pasivo Pasivo a corto plazo 0, Total pasivo a corto plazo 0, Pasivo a largo plazo 0, Total pasivo a largo plazo 0, Patrimonio Capital 244.670, Utilidad del ejercicio 55.730, Total patrimonio 300.400, Total pasivo + patrimonio 300.400, Empresa: Servicomductos, Inc. (Divisas: $) Del 01 de enero del 2020 al 31 de diciembre del 2020 Fuente: Vargas (2021) 8

Calcular cinco (05) razones o indicadores financieros de su elección, elaborando un gráfico para cada indicador. Razón de circulante o liquidez corriente Medida de liquidez que mide la capacidad de la empresa para cumplir con sus obligaciones de corto plazo, se calcula al dividir los activos corrientes (circulantes) de la empresa entre sus pasivos corrientes (circulantes), el mínimo que generalmente es considerado como aceptable es de 2 a 1, aunque puede variar dependiendo de la industria o sector económico de la firma. 12.670, 0, 20.800, 0, 45.000, 0, Razon de circulante o liquidez corriente Activos corriente (circulantes) 20.800, Pasivos corrientes (circulantes) Ejercicio fiscal 2020 Razon de circulante o liquidez corriente Activos corriente (circulantes) 45.000, Pasivos corrientes (circulantes) Ejercicio fiscal 2018 Razon de circulante o liquidez corriente Activos corriente (circulantes) 12.670, Pasivos corrientes (circulantes) Ejercicio fiscal 2019

Razón de efectivo Los activos más líquidos de una compañía son sus tenencias de efectivo y valores de fácil venta. Ésta es la razón por la cual los analistas también observan la razón de efectivo, que se calcula como el efectivo más los valores de corto plazo dividido entre el pasivo corriente. Ejercicio fiscal 2020 Efectivo + valores a corto plazo 36.000, 36.000, Razon de efectivo Pasivos corrientes 0, Ejercicio fiscal 2019 Efectivo + valores a corto plazo 18.000, Razon de efectivo 18.000, Pasivos corrientes 0, Ejercicio fiscal 2018 Efectivo + valores a corto plazo 9.870, Razon de efectivo 9.870, Pasivos corrientes 0,

Razón de Crecimiento Este grupo de razones financieras evalúa el crecimiento y desarrollo de la empresa y está íntimamente relacionado con el análisis horizontal (aumentos y disminuciones). Índice de Inversión Planta. - Construcciones e Instalaciones de producción. Inmuebles. - Construcciones y oficinas administrativas y de ventas. Equipo. - Herramientas y equipo de producción, equipo de transporte o reparto, maquinaria, etc. Indica el porcentaje que se tiene invertido en inmuebles planta y equipo, respecto del valor total de la empresa. Si se compara con los años anteriores se determina si ha aumentado o disminuido la inversión en los activos productivos de la empresa.

Ejercicio fiscal 2020 Inmuebles, planta y equipo neto 255.400, 0,85019973 85% Indice de inversion Activos totales 300.400, Ejercicio fiscal 2019 Inmuebles, planta y equipo neto 255.400, 0,92469225 92% Indice de inversion Activos totales 276.200, Ejercicio fiscal 2018 Inmuebles, planta y equipo neto 255.400, 0,95273623 96% Indice de inversion Activos totales 268.070,

Realizar análisis de la variación de cada indicador en los tres períodos conseguidos consecutivos, y exponer en función de éstos la situación de la compañía en el tiempo. La empresa Serviconductos, Inc, presenta durante los años consecutivos 2018, 2019, y 2020 solvencia financiera circulante para enfrentar los compromisos a Razón de su Liquidez Corriente. De igual manera a Razón de efectivo, posee mayor que los pasivos y puede responder ante cualquier obligación, siendo su desempeño en 2018 de 12.670,00 $ para 2019 con 20.800,00 $ y en 2020 con 45.000,00 $. Conforme al Apalancamiento, la empresa No presenta compromisos por consiguiente su solvencia y tendencia es en crecimiento, basado en la fortaleza de sus activos totales. Por lo tanto, y a Razón de crecimiento, durante el 2018 fue de 96%, 2019 con 92% y 2020 fue 85% en el aumento de los activos totales. Y finalmente a Razón del Capital neto de trabajo, la salud financiera sigue en progresiva mejora para afrontar los venideros años. CONCLUSIÓN El análisis financiero es el método desarrollado mediante el cual se usan los estados financieros y se evalúa la información de tal manera que se puede determinar el estado actual en que se encuentra una empresa. Mediante el estudio de los estados financieros, se busca identificar las deficiencias y problemas potenciales de una empresa, y así poder tomar medidas que puedan corregir los mismos. No solo el análisis financiero nos permite evaluar la actualidad, sino que da la posibilidad de tomar decisiones a futuro relacionadas con la administración de una empresa y maximizar su utilidad. Tales decisiones pueden incluir planes de inversión, endeudamiento, operaciones, entre otros.

REFERENCIAS

https://www.gestiopolis.com/analisis-financiero-mediante-indicadores-para-la-toma-de- decisiones/ https://www.gestiopolis.com/razones-financieras-analisis-financiero/ https://www.gestiopolis.com/analisis-vertical-y-horizontal-de-los-estados-financieros/ https://www.gestiopolis.com/cuales-son-las-razones-financieras-de-liquidez/