¡Descarga Informes de ejercicios y más Monografías, Ensayos en PDF de Matemática Financiera solo en Docsity!

FACULTAD DE NEGOCIOS

ESCUELA DE CONTABILIDAD

C H E P É N – P E R Ú

EXPERIENCIA CURRICULAR:

TRIBUTACIÓN

DOCENTE:

ESTRADA AGUILAR, CARLOS AUGUSTO

INTEGRANTES:

HERRERA URBINA, PATRICIA VALENTINA

MANYA BACA, MAYRA JALENY

MESTANZA CORREA, DIEGO JESÚS

RUIZ PAREDES, ANDERSON FRANK

VÁSQUEZ RUIZ, ROMÁN

PROCEDIMIENTOS TRIBUTARIOS

PROCEDIMIENT O DE COBRANZA COACTIVA

CASO PRÁCTICO:

Durante el periodo de febrero del 2023, el Sr. Francisco Reyes no cumplió con el pago de la deuda tributaria generada por su empresa, motivo por el cual SUNAT le ha emitido una Orden de Pago (OP) por dicha deuda tributaria, a lo que el Sr. Francisco hace caso omiso. Esa acción conlleva a que SUNAT continúe con el proceso establecido y le emite una Resolución de Ejecución Coactiva (REC) a su buzón electrónico, por lo cual cuenta con un plazo de 7 días hábiles para pagar la deuda pendiente; caso contrario un funcionario a cargo de la cobranza (ejecutor coactivo) procederá a registrarlo en las Centrales de Riesgo y ordenar medidas de embargo con una Resolución Coactiva (RC).

PROCESO CONTENCIOSO TRIBUTARIO Tienen por objeto cuestionar una decisión de la administración tributaria. Se fundamenta en el derecho de defensa y el Principio del Debido Procedimiento Administrativo. Permitirá al contribuyente: Exponer sus argumentos. Ofrecer pruebas. Según el artículo 124 del Código Tributario, son etapas del Procedimiento Contencioso-Tributario: a) La reclamación ante la Administración Tributaria. b) La apelación ante el Tribunal Fiscal. Cuando la resolución sobre las reclamaciones haya sido emitida por órgano sometido a jerarquía, los reclamantes deberán apelar ante el superior jerárquico antes de recurrir al Tribunal Fiscal. En ningún caso podrá haber más de dos instancias antes de recurrir al Tribunal Fiscal.

INFRACCIONES Y SANCIONES TRIBUTARIAS Según el artículo 164, es infracción tributaria, toda acción u omisión que importe la violación de normas tributarias, siempre que se encuentre tipificada como tal en el presente Título o en otras leyes o decretos legislativos. Así mismo tenemos que en el artículo 172, las infracciones tributarias se originan por el incumplimiento de las obligaciones siguientes:

- De inscribirse, actualizar o acreditar la inscripción o de solicitar que se acredite la inscripción o de publicitar el número de registro asignado”.

- De inscribirse, actualizar o acreditar la inscripción.

- De emitir, otorgar y exigir comprobantes de pago y/u otros documentos.

- De llevar libros y/o registros o contar con informes u otros documentos.

- De presentar declaraciones y comunicaciones.

- De permitir el control de la Administración Tributaria, informar y comparecer ante la misma.

- Otras obligaciones tributarias, según el artículo 178 del Código Tributario.

INFRACCIONES Y SANCIONES TRIBUTARIAS

EN CUANTO A LAS SANCIONES TENEMOS LAS

SIGUIENTES:

✓ Multas: son sanciones económicas fijadas principalmente en función a la Unidad Impositiva Tributaria (UIT) o en función a sus ingresos. Además, están sujetas a reglas de gradualidad (rebaja). ✓ Comiso de bienes: donde tus bienes pueden ser retirados de tu poder y pasar a ser custodiados por la SUNAT hasta que acredites la posesión o propiedad sobre los mismos. ✓ Cierre temporal de establecimientos: que impide el desarrollo de actividades comerciales en el establecimiento sancionado hasta por un máximo de 10 días calendario. ✓ Internamiento temporal de vehículos: afecta tu propiedad o posesión sobre un vehículo, el mismo que queda consignado en los almacenes que 3 la SUNAT designe, hasta que acredites su propiedad o posesión. Además, se aplicará por un máximo de 30 días calendario. ✓ Pegado de carteles, sellos o letreros: son sanciones complementarias a las anteriores, a través de ellas la SUNAT informa el incumplimiento de obligaciones tributarias.

RÉGIMEN DE GRADUALIDAD El Régimen de Gradualidad sólo es aplicable a la sanción de multa que corresponde al sujeto obligado que incumpla con efectuar el íntegro del depósito a que se refiere el Sistema en el momento establecido. Causales de pérdida de la gradualidad: Los beneficios del Régimen se perderán si se presenta, por lo menos, uno de los siguientes supuestos:

- El deudor tributario impugne la multa y el órgano resolutor mantenga en su totalidad dicho acto mediante resolución firme y consentida en la vía administrativa.

- En caso el adquirente, usuario o a quien se encarga la construcción, que sea el infractor por haber entregado el íntegro del importe de la operación, no presente, cuando la SUNAT lo solicite, las Constancias relativas a la regularización total o parcial del depósito omitido, salvo que acredite que no cuenta con éstas a pesar de haberlas solicitado.

RÉGIMEN DE GRADUALIDAD

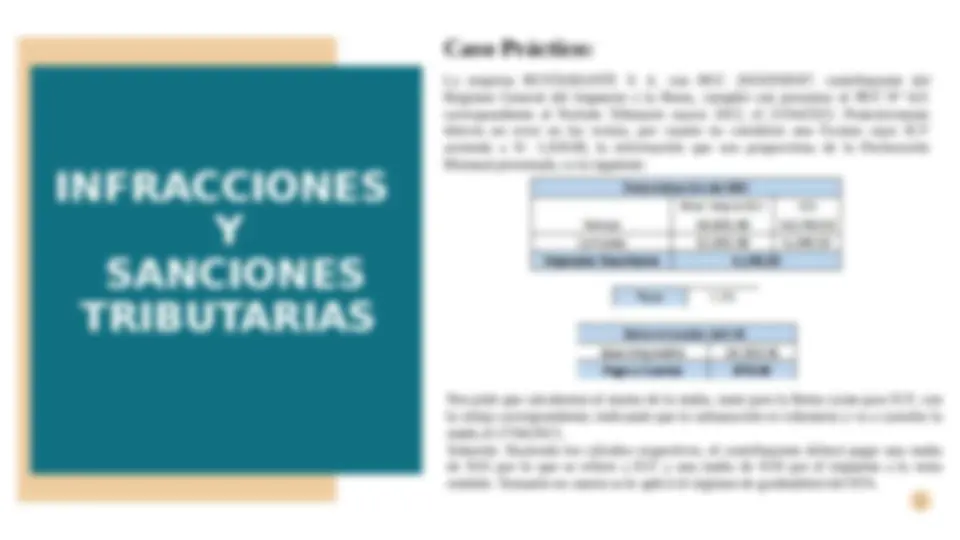

Caso Práctico:

La Empresa Jhon’s Loger S.A.C., identificada con RUC 20153264321, comprendida en el régimen general del impuesto a la renta, no presentó el PDT 621 – IGV Renta correspondiente al periodo junio 2023 dentro del plazo señalado según el cronograma determinado por SUNAT que venció el 18/07/2023. No obstante, manifiesta que el 21 de setiembre 2023, presentará la referida declaración y efectuará el pago de la multa.

DELITOS TRIBUTARIOS

Caso Práctico:

La Segunda Fiscalía Superior Penal de Apelaciones de Lambayeque consiguió la confirmación de la condena de 13 años de pena privativa de la libertad para un empresario. La fiscal adjunta superior a cargo del caso, Isabel Valdiviezo Ludeña, solicitó la medida apelada en juicio de primera instancia, acreditando que el acusado mediante engaños dejó de pagar sus impuestos, ocultando parcialmente sus ingresos durante los años 2013 y 2014. Mientras que la sentencia fue lograda en primera instancia por la fiscal provincial Ana Zegarra Azula, de la Fiscalía Especializada en Delitos de Corrupción de funcionarios de Lambayeque. Respecto al delito de lavado de activos, la representante del Ministerio Público señaló que Roncal Miñano convirtió dinero ilegalmente obtenido de la defraudación tributaria: compró bienes, recortó ingresos de dinero con origen desconocido, hasta por el monto de S/.2 935 725.53. Asimismo, la Fiscalía pudo evidenciar que existe vinculación con actividades ilícitas, tal como se corroboró con los informes de indicios de delitos tributarios emitidos por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), en la cual se demuestra el ocultamiento de ingresos del 2010 al 2014. Además, se encontraron inmuebles que no habrían puesto de conocimiento a la SUNAT.

LEY PENAL TRIBUTARIA Comprende el conjunto de normas jurídicas referentes a la tipificación de los ilícitos tributarios y a la regulación de sus sanciones.

LEY PENAL TRIBUTARIA Solución: Dicha empresa aún se encontraría en los alcances del segundo párrafo del artículo 189 del Código Tributario. la SUNAT no ha iniciado un procedimiento de fiscalización por los tributos y periodos incididos con las facturas compradas. Nótese incluso que el Ministerio Público aún no podría formalizar denuncia alguna contra la citada empresa, pues de acuerdo con el artículo 8 de la Ley Penal Tributaria (Decreto Legislativo 813), que regula el proceso de investigación y la promoción de la acción penal, es decir, requisito de procedibilidad, que la SUNAT le haya emitido un informe motivado respecto a los indicios de comisión de un delito tributario. En ese sentido, salvo la SUNAT, ningún otro tercero, aun cuando sea la empresa cuyo RUC se usó indebidamente para imprimir facturas tiene legitimidad para invocar al Ministerio Público, el ejercicio de la acción penal contra un delito tributario, al tratarse de delitos de persecución pública. Por lo tanto, la empresa emplazada debería regularizar cuanto antes su situación rectificando las declaraciones juradas que corresponde, pagar los tributos que haya omitido por el efecto de las facturas comprobadas, así como las multas e intereses moratorios generados.

CONCLUSIONES En conclusión, podemos decir que los procedimientos tributarios son de suma importancia puesto que se basan en la optimización de la liquidación de las obligaciones fiscales de la empresa, y en la necesidad existente ante los problemas en la gestión de la conciliación de la información para la realización de las declaraciones y el oportuno pago tributario. Así mismo, gracias a la Ley Penal Tributaria, a las infracciones y sanciones establecidas, se pueden regular los incumplimientos tributarios y así lograr que las evasiones vayan disminuyendo.

Naiara Padilla

¡GRACIAS!