INTERES SIMPLE

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El concepto de interés simple, los factores que influyen en su cálculo y las fórmulas para determinarlo. Incluye ejemplos prácticos para calcular el interés en diferentes escenarios, como préstamos y depósitos, y cómo considerar el tiempo y las tasas de interés. Además, aborda el cálculo del período de tiempo entre dos fechas y el uso del año bancario según el bcrp. Finalmente, se presentan ejemplos de cómo calcular el interés cuando hay variaciones en las tasas. útil para estudiantes y profesionales que deseen comprender y aplicar los principios del interés simple en finanzas y contabilidad. Proporciona una base sólida para entender conceptos más avanzados en matemáticas financieras y economía.

Tipo: Apuntes

1 / 21

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Capital final

lapso de tiempo C a p i t a l C a p i t a l i n t e r e s

RECORDAR: I = f(capital, tasa, tiempo, riesgo, etc.)

Tener en cuenta: (^) El capital puede estar en moneda nacional o extranjera. (^) La tasa de interés simple se suele expresar en tanto por ciento (%) y trabajarse en las fórmulas financieras en tanto por uno. (^) El tiempo está referido al plazo total de la operación. (^) El riesgo es la medida de la incertidumbre de que el deudor honre al acreedor su compromiso al vencimiento del plazo pactado, el precio del riesgo se incluye en el costo del dinero: la tasa de interés.

FÓRMULA GENERAL:

La tasa y el tiempo deben estar en referidas en la misma unidad de tiempo

EJEMPLOS (^) EJEMPLO 1: Una entidad financiera otorgó a una empresa un préstamo de s/. 20 000 para devolverlo dentro de un año, cobrando una tasa de interés simple del 15% anual. ¿Cuál será el interés que pagará la empresa al vencimiento del plazo? (^) EJEMPLO 2: Se realiza un depósito de ahorro de s/. 2 000 percibiendo una tasa de interés simple del 24% anual. Si dicho ahorro estuvo depositado 180 días, ¿Cuál será el interés que produjo?

PERIODO DE TIEMPO COMPRENDIDO ENTRE DOS FECHAS (^) De acuerdo al sistema legal vigente, si una persona deposita y retira de su cuenta en un banco una determinada cantidad de dinero en el mismo día, no habrá ganado interés alguno. Lo contrario supondría percibir interés por horas, minutos, segundos, etc. Situación que puede corresponder al cálculo del interés continuo y no contemplado en el sistema financiero. (^) Para percibir interés es necesario que el dinero haya permanecido en la institución financiera como mínimo un día, transcurrido entre dos fechas consecutivas, la primera de las cuales se excluye y la última se incluye, operación conocida como el “método de los días terminales”.

Por ejemplo: (^) Un depósito efectuado el 3 de abril y retirado el 4 del mismo mes habrá percibido interés correspondiente a un día, contado del 3 al 4. Excluido incluido 1 día 3 abril 4 abril (^) En el cálculo del periodo de tiempo comprendido entre dos fechas, para excluir el primer día podemos efectuar lo siguiente: a) Depósitos y retiros producidos en el propio mes : Restar al día de retiro el día de depósito. Por ejemplo: (^) Para un depósito del 3 de abril, retirado el 26 del mismo mes, se contabilizará 23 días (26 – 3 = 23 días).

EJEMPLO 4: ¿Cuántos días de interés se habrán acumulado entre el 3 de junio y el 18 de setiembre del mismo año, fechas de depósitos y cancelación de un importe ahorrado en un banco? Mes Días Días transcurridos en el mes Junio 30 27 excluye el 3 de junio (30-3 = 27) Julio 31 31 incluye los 31 días Agosto 31 31 incluye los 31 días setiembre 30 18 incluye el 18 de setiembre total 107 días

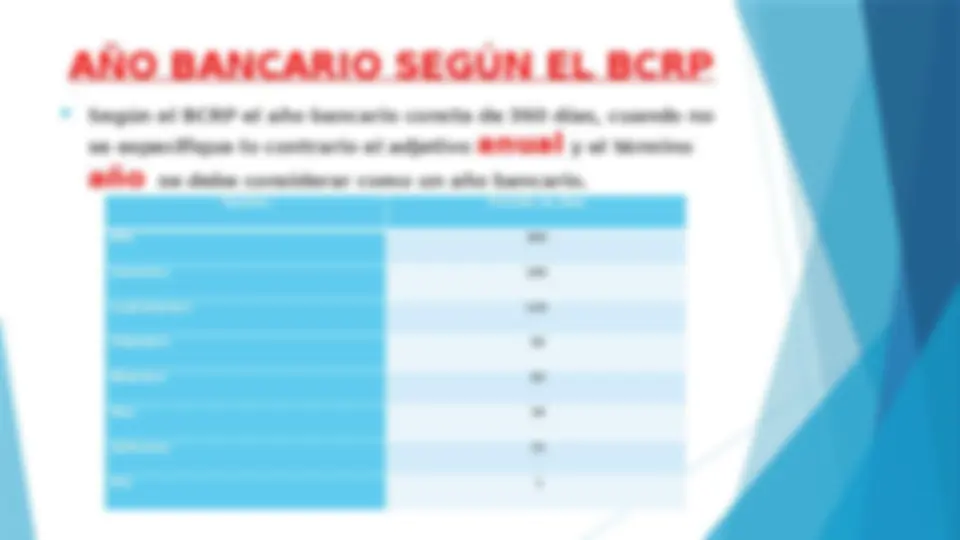

AÑO BANCARIO SEGÚN EL BCRP (^) Según el BCRP el año bancario consta de 360 días, cuando no

Término Periodo en días Año 360 Semestre 180 Cuatrimestre 120 Trimestre 90 Bimestre 60 Mes 30 Quincena 15 Día 1

(^) EJEMPLO 5: Si la tasa anual de interés simple es del 18% anual. ¿Cuál será la tasa para el periodo comprendido entre el 1 de enero de 2015 y el 1 de enero 2016? Solución: (^) EJEMPLO 6: El interés simple de un capital inicial de s/. 2 000 colocado durante un año a una tasa del 24% anual, puede calcularse alternativamente con diferentes tiempos y tasa proporcionales. Solución:

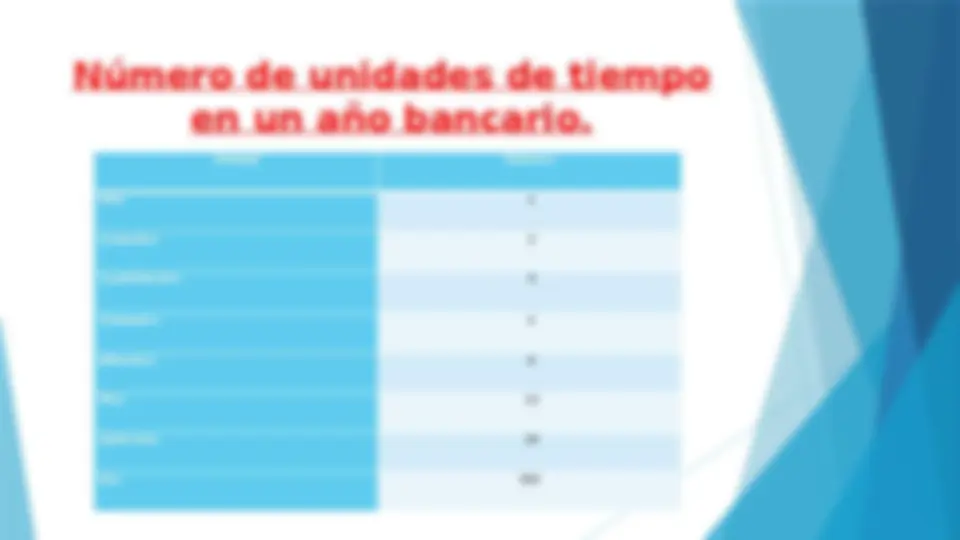

Término Fórmula I = Pin Interés producido Años I = Semestres Cuatrimestre s Trimestres Bimestres Meses Quincenas Días

Ejemplo 7.- Calcule el interés simple de un capital de S/. 5 000 colocado en un banco desde el 3 de marzo al 15 de mayo del mismo año, a una tasa de 2% mensual. Ejemplo 8.- Qué capital colocado a una tasa anual del 30% producirá un interés simple de S/. de 1 000 en el periodo comprendido entre el 19 de abril y 30 de junio.

(^) Ejemplo 9.- Cuál será la tasa mensual de interés simple a cargar en el financiamiento a 45 días, sobre un artículo cuyo precio de contado es de S/. 2 000 y al crédito sin cuota inicial será de S/. 2 300. (^) Ejemplo 10.- En cuánto tiempo podrá duplicarse un capital a una tasa de interés simple del 5% mensual.