¡Descarga Intro. Llei tributaria y más Apuntes en PDF de Finanzas Empresariales solo en Docsity!

UNIVERSITAT ROVIRA I VIRGILI FACULTAT DE CIÈNCIES ECONÒMIQUES I EMPRESARIALS DIPLOMATURA EN CIÈNCIES EMPRESARIALS INTRODUCCIÓ AL DRET LABORAL I FISCAL

GRUP TARDA - FISCAL

Professor: Juan A. Martínez

LEY GENERAL TRIBUTARIA

Ley 58/2003, de 17 de diciembre.

Entrada en vigor: 1 de julio de 2004.

Anterior: Ley 230/1963, de 28 de diciembre.

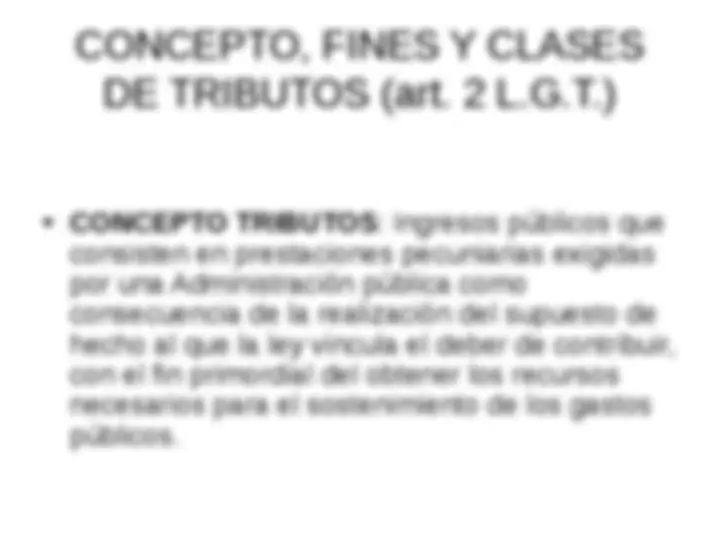

CONCEPTO, FINES Y CLASES DE TRIBUTOS (art. 2 L.G.T.)

- (^) CONCEPTO TRIBUTOS : Ingresos públicos que consisten en prestaciones pecuniarias exigidas por una Administración pública como consecuencia de la realización del supuesto de hecho al que la ley vincula el deber de contribuir, con el fin primordial del obtener los recursos necesarios para el sostenimiento de los gastos públicos.

FINES DE LOS TRIBUTOS

- (^) Obtención de los recursos necesarios para el sostenimiento de los gastos públicos.

- (^) Instrumentos de la política económica general y atender a la realización de los principios y fines contenidos en la Constitución.

TASAS

HECHO IMPONIBLE:

- Utilización privativa o el aprovechamiento especial del dominio público.

- Prestación de servicios o la realización de actividades en régimen de derecho público que se refieran, afecten o beneficien de modo particular al obligado tributario.

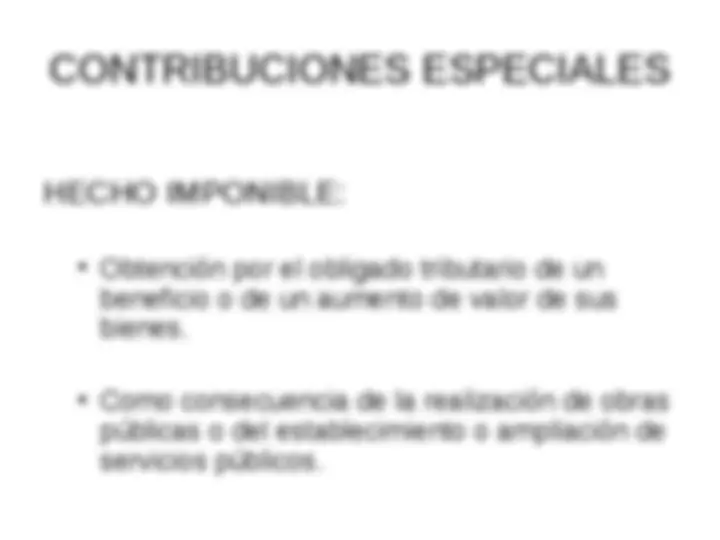

CONTRIBUCIONES ESPECIALES

HECHO IMPONIBLE:

- (^) Obtención por el obligado tributario de un beneficio o de un aumento de valor de sus bienes.

- (^) Como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos.

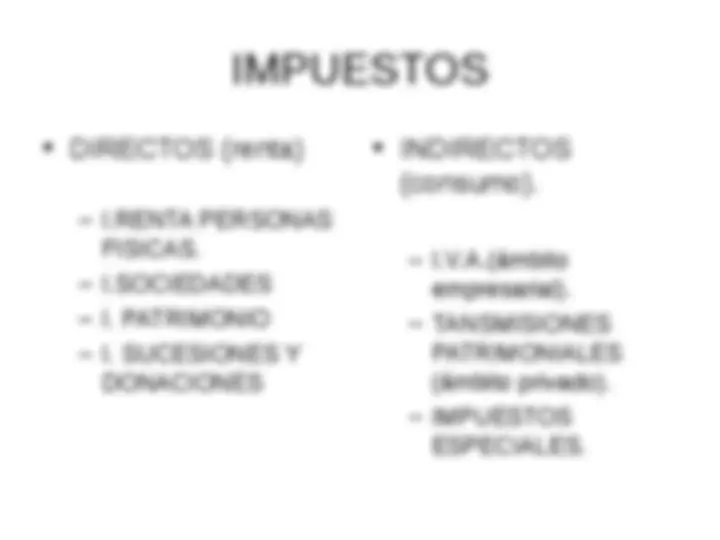

IMPUESTOS

- (^) DIRECTOS (renta)

- (^) I.RENTA PERSONAS FISICAS.

- (^) I.SOCIEDADES

- (^) I. PATRIMONIO

- (^) I. SUCESIONES Y DONACIONES

• INDIRECTOS

(consumo).

- (^) I.V.A.(ámbito empresarial).

- (^) TANSMISIONES PATRIMONIALES (ámbito privado).

- (^) IMPUESTOS ESPECIALES.

INGRESOS TRIBUTARIOS ESTADO 2006

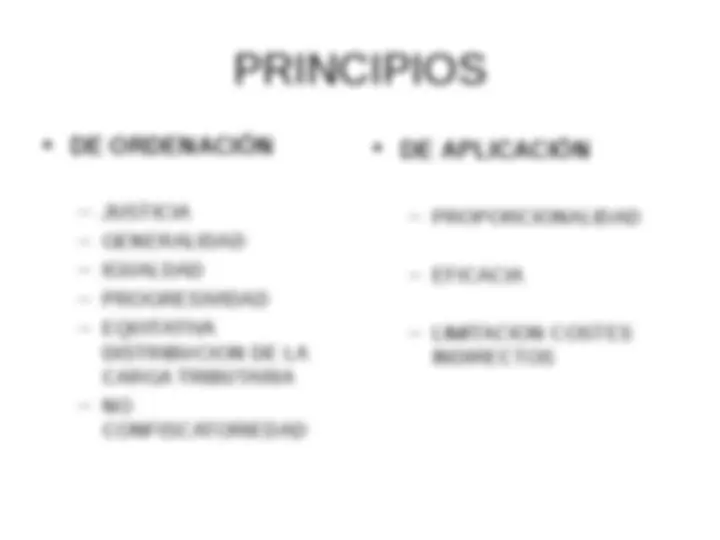

PRINCIPIOS

- (^) DE ORDENACIÓN

- (^) JUSTICIA

- (^) GENERALIDAD

- (^) IGUALDAD

- (^) PROGRESIVIDAD

- (^) EQUITATIVA DISTRIBUCION DE LA CARGA TRIBUTARIA

- (^) NO CONFISCATORIEDAD - (^) DE APLICACIÓN - (^) PROPORCIONALIDAD - (^) EFICACIA - (^) LIMITACION COSTES INDIRECTOS

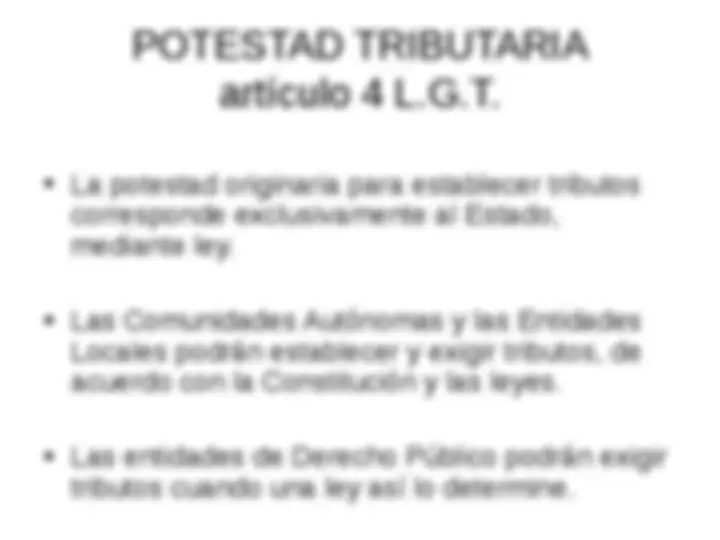

POTESTAD TRIBUTARIA artículo 4 L.G.T.

- (^) La potestad originaria para establecer tributos corresponde exclusivamente al Estado, mediante ley.

- (^) Las Comunidades Autónomas y las Entidades Locales podrán establecer y exigir tributos, de acuerdo con la Constitución y las leyes.

- (^) Las entidades de Derecho Público podrán exigir tributos cuando una ley así lo determine.

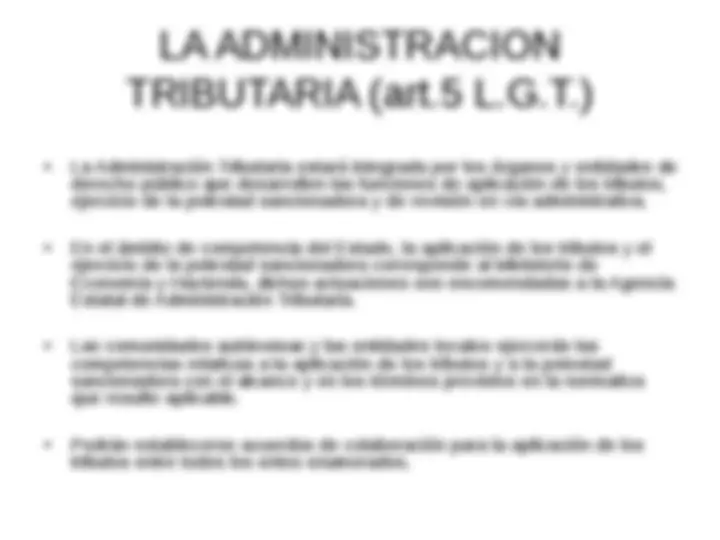

IMPUGNABILIDAD DE LOS ACTOS DE

APLICACIÓN DE LOS TRIBUTOS Y DE LA

IMPOSICION DE SANCIONES (art.6 L.G.T.)

- (^) Son impugnables en vía administrativa y

jurisdiccional (tribunales de justicia):

- (^) El ejercicio de la potestad reglamentaria

- (^) Los actos de aplicación de los tributos.

- (^) La imposición de sanciones tributarias.

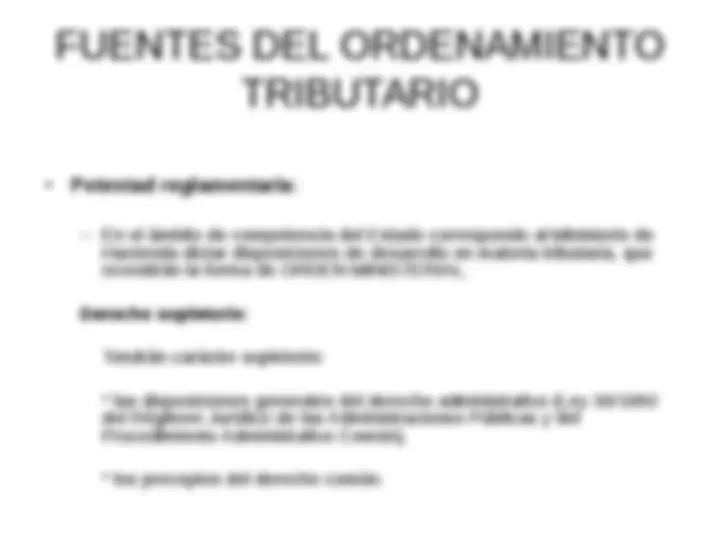

FUENTES DEL ORDENAMIENTO TRIBUTARIO (art.7 L.G.T.)

- (^) 1.º - Por la Constitución.

- (^) 2.º - Por los tratados o convenios internacionales que contengan cláusulas de naturaleza tributaria y, en particular, por los convenios para evitar la doble imposición.

- (^) 3.º - Por las normas que dicte la UNION EUROPEA y otros organismos internacionales o supranacionales a los que se atribuya el ejercicio de competencias en materia tributaria.

- (^) 4.º - Por la Ley General Tributaria, y por las leyes reguladoras de cada tributo y por las demás leyes que contengan disposiciones en materia tributaria.

- (^) 5.º - Disposiciones reglamentarias, y en el ámbito tributario local, las correspondientes ordenanzas fiscales.

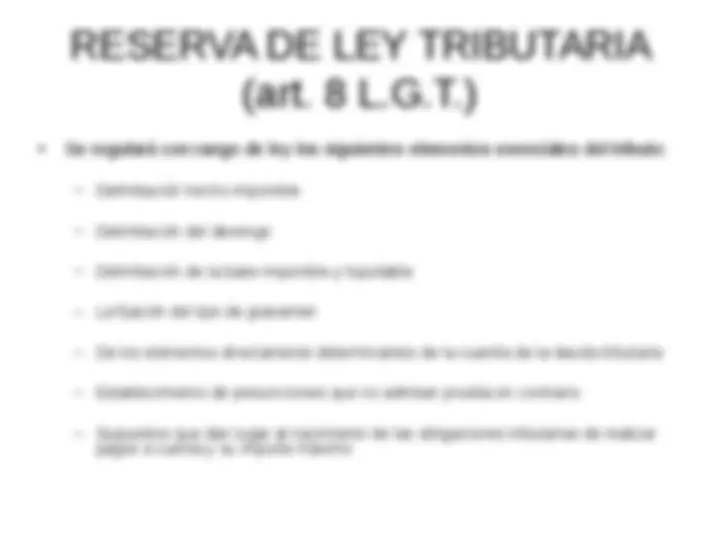

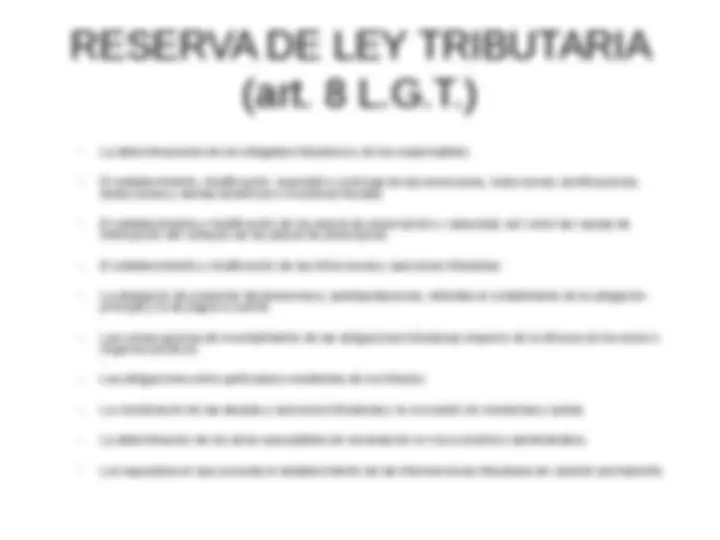

RESERVA DE LEY TRIBUTARIA (art. 8 L.G.T.)

- (^) Se regulará con rango de ley los siguientes elementos esenciales del tributo:

- (^) Delimitación hecho imponible

- Delimitación del devengo

- (^) Delimitación de la base imponible y liquidable

- (^) La fijación del tipo de gravamen

- (^) De los elementos directamente determinantes de la cuantía de la deuda tributaria

- (^) Establecimiento de presunciones que no admitan prueba en contrario

- (^) Supuestos que dan lugar al nacimiento de las obligaciones tributarias de realizar pagos a cuenta y su importe máximo

RESERVA DE LEY TRIBUTARIA (art. 8 L.G.T.)

- (^) La determinaciones de los obligados tributarios y de los responsables.

- (^) El establecimiento, modificación, supresión y prórroga de las exenciones, reducciones, bonificaciones, deducciones y demás beneficios o incentivos fiscales.

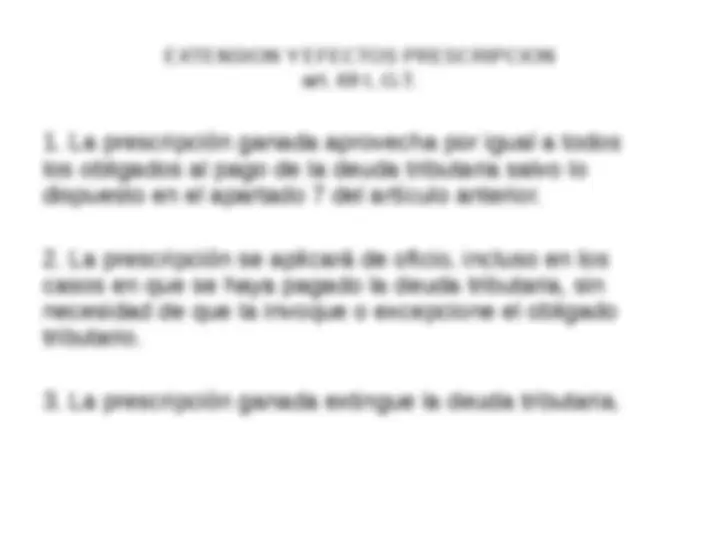

- (^) El establecimiento y modificación de los plazos de prescripción y caducidad, así como las causas de interrupción del cómputo de los plazos de prescripción.

- (^) El establecimiento y modificación de las infracciones y sanciones tributarias.

- (^) La obligación de presentar declaraciones y autoliquidaciones, referidas al cumplimiento de la obligación principal y la de pagos a cuenta.

- (^) Las consecuencias de incumplimiento de las obligaciones tributarias respecto de la eficacia de los actos o negocios jurídicos.

- Las obligaciones entre particulares resultantes de los tributos.

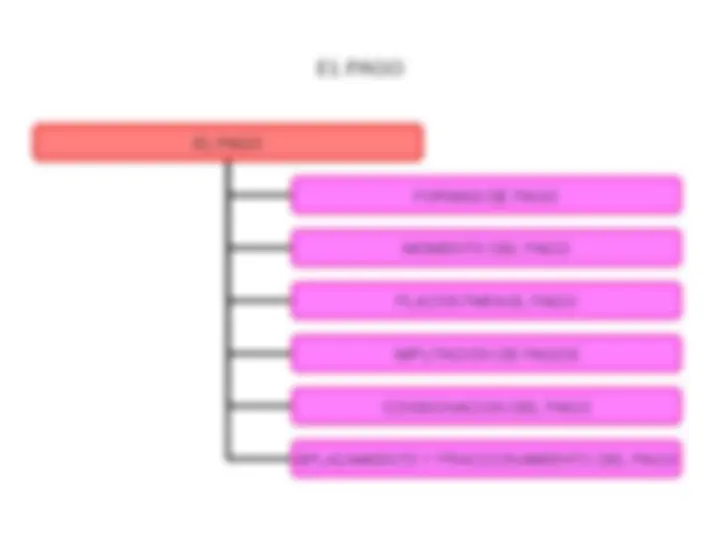

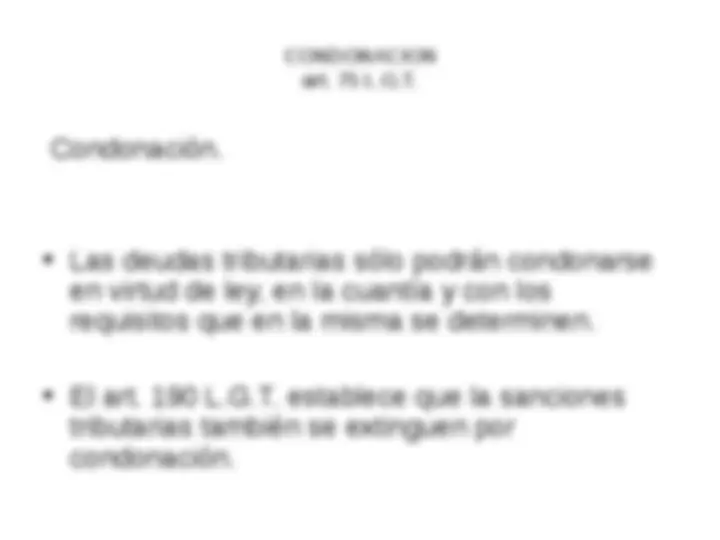

- (^) La condonación de las deudas y sanciones tributarias y la concesión de moratorias y quitas.

- (^) La determinación de los actos susceptibles de reclamación en vía económico administrativa.

- Los supuestos en que proceda el establecimiento de las intervenciones tributarias de carácter permanente.