¡Descarga Introduccion a la micro y más Apuntes en PDF de Microeconomía solo en Docsity!

Propagación de las perturbaciones, modelo OA-DA.

DA:

La relación de demanda agregada (DA) recoge la influencia del nivel de precios en la producción.

Se obtiene a partir del equilibrio de los mercados de bienes y de los mercados financieros, es decir a partir de la IS y de la LM. Su expresión analítica resumida es:

t , a veces usaremos t 0 0 t t

M M

Y Y ,G,T Y Y c ,b , ,G,T P +^ −^ + + P + −

= ⎜^ ⎟^ = ⎜^ ⎟

OA:

La relación de oferta agregada recoge la influencia de la producción en el nivel de precios.

Se obtiene a partir del equilibrio en el mercado de trabajo.

Recordemos las ecuaciones que caracterizan la determinación de los salarios y de los precios:

W = P F u ze ⎛⎝⎜^ ⎞⎠⎟ − +

P = (1 + μ ) W

Combinando estas dos ecuaciones, sustituyendo en la segunda ecuación el salario por su expresión a

partir de la primera, tenemos que

P = P e^ (1 + μ ) F (u, z)

y sustituyendo el valor de u , tenemos la relación de oferta agregada dada por:

P (^) t = P et (1 + μ ) F t

Y

( 1 ,z ) − L

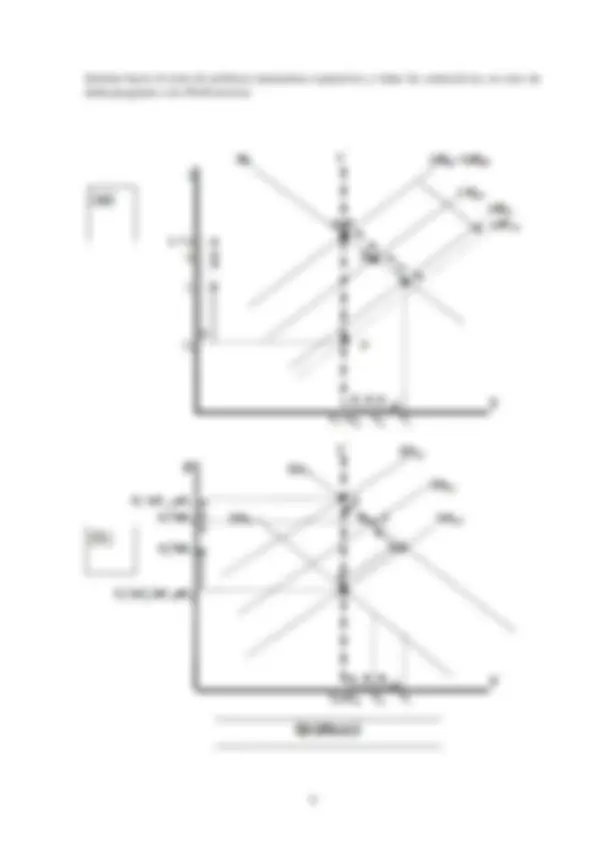

Política fiscal :

Suponemos que partimos de una de una situación inicial de equilibrio, tanto a corto como a medio plazo, es decir, las renta reales de equilibrio a corto y a medio plazo coinciden, es decir

Y 0 = Yen el punto 0 (punto inicial del análisis) de las dos figuras del gráfico 1.

Política fiscal expansiva (gráfico 1), es decir, tiene como consecuencia un incremento a corto plazo en la renta real.

A corto plazo: Ef. multip. Ef. multip Y C^ Z , etc Y C Z , etc I I

Por ROA u W P

Z Y md i I Z Y

G M^ LM

en conjunto, a corto plazo : Y P P (^) i

Se incrementa una var iab

↑ ⎧⎪^ ↑^ ⎫⎪^ ↑ ↓ ⎧⎪^ ↓^ ⎫⎪↓ ⎨⎪⎩ (^) ↑ ⎬⎪⎭ ⎨⎪⎩ (^) ↓⎬⎪⎭ ← ↓ →↑ →↑

le exógena de la IS que produce Y IS

DA

→

→

La explicación de los efectos a corto plazo es :

A corto plazo: Un incremento del gasto público es un incremento de la demanda (Z), que provoca un incremento (a través del multiplicador) de la renta real. Por lo tanto el incremento de G provoca un desplazamiento hacia la derecha de la IS (de IS 0 a IS 1 en gráfico 1(a)). A medida que se incrementa la renta real se va incrementando la demanda de saldos reales de dinero, por lo que, dada la oferta de saldos reales de dinero, se producirá un incremento de tipo de interés, lo que hará disminuir la inversión y como consecuencia la demanda, lo que provocará (a través del multiplicador) que disminuya la renta real, haciendo que el incremento total de renta real sea parcialmente compensado, pero en conjunto, en el nuevo equilibrio a corto plazo la renta real (y por lo tanto la demanda agregada) aumentará. El citado aumento de la renta real, por la relación de oferta agregada (ROA), provocará un aumento de los precios y como consecuencia una disminución de la oferta de saldos reales de dinero, por lo que, a la vez, la LM se desplazará hacia la izquierda y subirán los tipos de interés. Como consecuencia de todo esto, es decir IS a la derecha y LM un poco a la izquierda (de LMp 0 a LMp 1 en gráfico 1(a)) , la DA se ha desplazado hacia la derecha (de DA 0 a DA 1 en gráfico 1(b)), en ambas figuras el equilibrio a corto plazo se ha desplazado del punto 0 al punto 1, incrementándose la renta (de Y 0 a Y 1 ), el tipo de interés (de i 0 a i 1 ), y el nivel de precios (de P 0 a P 1 ).

Del corto al medio plazo:

( )

( )

e

* e nuevas e e e p0 p (^1 1 1 0) exp ectativas 1 2 1 0 W P F u ,z

P W 1 (^) p0 p (^1 2) Ef. multipl. 1 2 1 2

OA OA OA

Y Y P P P P P P P P

W

M LM LM LM

P P P

P (^) i i i I Z Y Y Y

μ

←

=

← = +

La explicación de los efectos que se producen del corto al medio plazo es : Del corto al medio plazo: El punto 1 es de equilibrio a corto plazo, pero es un equilibrio inestable, ya que el output corriente no coincide con el estructural, en concreto, el output corriente es mayor que el estructural ( Y >Y ), lo que implica que el precio efectivo es mayor 1 *

que el esperado ( P >(P 1 1 e = P ) 0 ). En consecuencia, los representantes de los trabajadores, al

negociar los nuevos salarios nominales para el período 2, aplicando la regla de formación de expectativas (suponemos que el precio esperado para mañana es el precio efectivo de hoy) incrementan la expectativa sobre el precio futuro esperado, ya que para el periodo 2 se espera el precio efectivo del periodo 1, que es más elevado que el precio efectivo del periodo 0, que era el esperado para el periodo 1. Este incremento en las expectativas sobre el precio futuro provoca, por una parte, que la oferta agregada se desplace hacia arriba y hacia la izquierda, de la oferta agregada para el precio esperado en el periodo 0 (OAp 0), a la oferta agregada para el precio esperado en el periodo 1(OAp 1), y por otra parte, al aumentar el precio esperado los trabajadores pedirán (piense en la relación de salarios) un mayor salario nominal, los empresarios aceptarán el incremento salarial, pero después incrementarán (piense en la relación de precios) los precios. El citado incremento de precios (de P 1 a P 2 ) producirá una disminución en la oferta de saldos reales de dinero, por lo que la LM se desplazará hacia arriba y hacia la izquierda (de LMp 1 a LMp 2 ), y subirán los tipos de interés (de i 1 a i 2 ), provocando una disminución de la inversión, por lo tanto de la demanda y de la producción (de Y 1 a Y 2 ). El punto 2 señala en términos gráficos el equilibrio a corto plazo del periodo 2, pero volvemos a ver un equilibrio inestable. Todo lo que hemos dicho para explicar el paso del equilibrio en el periodo 1 al del periodo 2 se irá repitiendo periodo a periodo hasta que el output corriente

En resumen, en el ajuste del corto al medio plazo, el incremento inicial del gasto público provoca incrementos de precios (de P 1 a PF) que a su vez incrementarán el tipo de interés (de i 1 a i (^) F), haciendo que vaya disminuyendo la inversión y como consecuencia disminuirán la demanda y la producción (de Y 1 a YF).

Como resultado final a medio plazo (incluye el ajuste a corto plazo más el ajuste del corto al medio plazo) de un incremento del gasto público tenemos que: el output se mantiene constante (vuelve al valor estructural), y se incrementan los precios y el tipo de interés.

Política fiscal Contractiva (gráfico 2), es decir, tiene como consecuencia una disminución de la renta real.

A corto plazo:

( ) (^ )

Ef. multip

Se incrementa una variable exógena de la IS que produce

Por ROA (^) p0 p u W^0

md i

Y T C Z Y (^) M (^) LM LM LM T P P^ P P (^) i

Y IS

→

↑ →↓ →

←

⎪ ⎪ ⎝^ ⎠⎪⎩^ ↓

La explicación de los efectos a corto plazo es : A corto plazo, un incremento de los impuestos netos de transferencias provoca una disminución de la renta disponible, por lo tanto disminuirá el consumo, y por consiguiente disminuirá la demanda, lo que provocará una disminución (a través del multiplicador) en la renta real (de Y 0 a Y 1 ). Por lo tanto el incremento de T provoca un desplazamiento de la IS hacia la izquierda (de IS 0 a IS 1 en gráfico 2(a)). A medida que la renta real disminuye se producen dos efectos, por una parte, disminuye la demanda de saldos reales de dinero, por lo que, dada la oferta de saldos reales de dinero, provocará una disminución del tipo de interés, por otra parte, la disminución de la producción (por la Relación de Oferta Agregada) hará que se incremente la tasa de desempleo, lo que provocará una disminución en los salarios nominales que permitirá una bajada en los precios (de P 0 a P 1 en gráfico 2(b)), esta disminución de los precios provoca un incremento en la oferta de saldos reales de dinero, esto hará que la LM se desplace hacia la derecha (de LM (^) p 0 a LMp 1 en gráfico 2(a)), y que disminuyan nuevamente los tipos de interés (por ambas disminuciones, los tipos de interés caen de i 0 a i 1 en el gráfico 2(a)). La disminución de la demanda que implica el aumento de T (IS hacia la izquierda) sólo es parcialmente compensado por la mejora en la oferta de saldos reales de dinero que implica la disminución de P (LM hacia la derecha), en conjunto, la disminución de la demanda de bienes provoca la disminución de la DA (que, en consecuencia, se desplaza hacia la izquierda (de DA 0 a DA 1 en gráfico 2(b)).En ambas figuras el equilibrio a corto plazo se ha desplazado del punto 0 al punto 1, disminuyendo la renta real (de Y 0 a Y 1 ), el tipo de interés (de i 0 a i 1 ), y el nivel de precios (de P 0 a P 1 ).

Del corto al medio plazo:

( )

( )

e

* e nuevas e e e p0 p 1 1 1 0 exp ectativas (^1 2 1 0) W P F u ,z

P W 1 (^) p1 p 2 (^1 2) Ef. multipl. 1 2 1 2

OA OA OA

Y Y P P P P P P P P

W

M LM LM LM

P P P

P (^) i i i I Z Y Y Y

μ

→

=

→ = +

La explicación de los efectos del corto al medio plazo es : Del corto al medio plazo: El punto 1 es de equilibrio a corto plazo, pero es un equilibrio inestable, ya que el output corriente no coincide con el estructural, en concreto, el output corriente es menor que el estructural ( Y <Y ), lo que implica que el precio efectivo es menor 1 *

que el esperado ( P <(P 1 1 e = P ) 0 ). En consecuencia, los representantes de los trabajadores, al

negociar los nuevos salarios nominales para el período 2, aplicando la regla de formación de expectativas (suponemos que el precio esperado para mañana es el precio efectivo de hoy) disminuyen la expectativa sobre el precio futuro esperado, ya que para el periodo 2 se espera el precio efectivo del periodo 1, que es menor que el precio efectivo del periodo 0, que era el esperado para el periodo 1. Esta disminución en las expectativas sobre el precio futuro provoca, por una parte, que la oferta agregada se desplace hacia abajo y hacia la derecha, de la oferta agregada para el precio esperado en el periodo 0 (OAp 0), a la oferta agregada para el precio esperado en el periodo 1(OAp 1), y por otra parte, al disminuir el precio esperado los trabajadores pedirán (piense en la relación de salarios) un menor salario nominal, los empresarios reducirán los salarios, lo que les permitirá reducir (piense en la relación de precios) los precios. La citada reducción de precios (de P 1 a P 2 ) producirá un aumento en la oferta de saldos reales de dinero, por lo que la LM se desplazará hacia abajo y hacia la derecha (de LMp 1 a LMp 2), y disminuirán los tipos de interés (de i 1 a i 2 ), provocando un aumento de la inversión, por lo tanto de la demanda y de la producción (de Y 1 a Y 2 ). El punto 2 señala en términos gráficos el equilibrio a corto plazo del periodo 2, pero volvemos a ver un equilibrio inestable. Todo lo que hemos dicho para explicar el paso del equilibrio en el periodo 1 al del periodo 2 se irá repitiendo periodo a periodo hasta que el output corriente coincida con el output estructural, y por lo tanto el precio esperado coincida con el efectivo, esto se produce en el punto F, donde la oferta agregada para el precio final (OAp F) corta a la

DA 1 haciendo coincidir el output corriente con el estructural ( Y =Y ), y por consiguiente, elF *

precio esperado para el periodo F coincide con el efectivo en ese mismo periodo ( PF e = PF).

En resumen, en el ajuste del corto al medio plazo, el incremento inicial de los impuestos netos de transferencias (T) provoca disminuciones de precios (de P 1 a PF), que a su vez disminuirán el tipo de interés (de i 1 a i (^) F), haciendo que se vaya incrementando la inversión y como consecuencia aumente la demanda y la producción (de Y 1 a YF ).

Como resultado final a medio plazo (incluye el ajuste a corto plazo más el ajuste del corto al medio plazo) de un incremento de los impuestos netos de transferencias tenemos que: el output se mantiene constante (vuelve al valor estructural), y disminuyen los precios y el tipo de interés.

Política monetaria :

Expansiva (gráfico 3):

A corto plazo:

( ) (^ )

Ef. multip Por mm P cte.

' 0 0 0 1 ' p0 p

' ' Por ROA (^) p0 p1^0 u W

M i i^ i^ I^ Z^ Y Y^ Y H M P (^) LM LM LM

md i

M (^) LM LM LM i i^ i P P (^) i

→

←

↓ →↑

⎪ ⎯⎯⎯⎯→ ↑^ →↓^ ⎜^ ⎟⎨ ⎪

⎪ ⎝^ ⎠ ⎪⎩^ →^ ↑ ⎪

La explicación de los efectos a corto plazo es : El Banco Central ordena la compra de bonos en los mercados (operación de mercado abierto, que hará subir el precio de los bonos y bajar su tipo de interés) financieros, para comprar esos bonos se emite dinero nuevo, es decir, se incrementa la base monetaria (H). El incremento en la base monetaria, a través del multiplicador monetario (mm) producirá un incremento de la oferta monetaria, y como suponemos que de momento los precios permanecen constantes, se incrementará la oferta de saldos reales de dinero (M/P), y como la demanda de saldos reales de dinero permanece constante (ya que la renta real tarda bastante tiempo en cambiar), la LM se desplazará a la derecha (de LMp 0 a LM’p0 en gráfico 3(a)), y disminuirán los tipos de interés (de i 0 a i’ 0 en el mismo gráfico). Esta disminución de los tipos de interés hará que se incremente la inversión, y por lo tanto la demanda, lo que a su vez producirá un incremento (a través del multiplicador) en la renta real (de Y 0 a Y 1 , gráfico 3(a)). A medida que se incrementa la renta real se producen dos efectos, por una parte se va incrementando la demanda de saldos reales de dinero, por lo que, dada la oferta de saldos reales de dinero, se producirá un incremento de tipo de interés, por otra parte, el citado aumento de la renta real (por la relación de oferta agregada) provocará una disminución de la tasa de desempleo, que llevará a peticiones de incremento del salario nominal, lo que llevará a las empresas a un aumento de los precios y como consecuencia a una disminución de la oferta de saldos reales de dinero, lo cual provocará que, a la vez, la LM se desplazará hacia la izquierda (de LM’p 0 a LMp1 en gráfico 3(a)), y subirán nuevamente los tipos de interés. En conjunto, las dos subidas en el tipo de interés se reflejan en el gráfico 3(a) en el cambio de i’ 0 a i (^) 1. El aumento de la demanda que implica el aumento de H (LM hacia la derecha) sólo es parcialmente compensado por la disminución en la oferta de saldos reales de dinero que implica el aumento de P (LM hacia la izquierda), en conjunto, el incremento de la demanda de bienes provoca el aumento de la DA (que, en consecuencia, se desplaza hacia la izquierda (de DA 0 a DA 1 en gráfico 3(b)).En ambas figuras el equilibrio a corto plazo se ha desplazado del punto 0 al punto 1, es decir, la disminución del tipo de interés ha aumentando la demanda y la renta real (de Y 0 a Y 1 ), esto ha llevado a un incremento en el nivel de precios (de P 0 a P 1 ).

Del corto al medio plazo:

( )

( )

e

* e nuevas e e e p0 p (^1 1 1 0) exp ectativas (^1 2 1 0) W P F u ,z

P W 1 (^) p0 p (^1 2) Ef. multipl. 1 2 1 2

OA OA OA

Y Y P P P P P P P P

W

M LM LM LM

P P P

P (^) i i i I Z Y Y Y

μ

←

=

← = +

⎛ ⎞⎧⎪^ →

La explicación de los efectos del corto al medio plazo es : Del corto al medio plazo (gráfico 3): El punto 1 es de equilibrio a corto plazo, pero es un equilibrio inestable, ya que el output corriente no coincide con el estructural, en concreto, el output corriente es mayor que el estructural ( Y >Y ), lo que implica que el precio efectivo es 1 *

mayor que el esperado ( P >(P 1 1 e = P ) 0 ). En consecuencia, los representantes de los trabajadores,

al negociar los nuevos salarios nominales para el período 2, aplicando la regla de formación de expectativas (suponemos que el precio esperado para mañana es el precio efectivo de hoy) incrementan la expectativa sobre el precio futuro esperado, ya que para el periodo 2 se espera el precio efectivo del periodo 1, que es más elevado que el precio efectivo del periodo 0, que era el esperado para el periodo 1. Este incremento en las expectativas sobre el precio futuro provoca, por una parte, que la oferta agregada se desplace hacia arriba y hacia la izquierda, de la oferta agregada para el precio esperado en el periodo 0 (OAp 0), a la oferta agregada para el precio esperado en el periodo 1(OAp 1), y por otra parte, al aumentar el precio esperado los trabajadores pedirán (piense en la relación de salarios) un mayor salario nominal, los empresarios aceptarán el incremento salarial, pero después incrementarán (piense en la relación de precios) los precios. El citado incremento de precios (de P 1 a P 2 ) producirá una disminución en la oferta de saldos reales de dinero, por lo que la LM se desplazará hacia arriba y hacia la izquierda (de LMp 1 a LMp 2 ), y subirán los tipos de interés (de i 1 a i 2 ), provocando una disminución de la inversión, por lo tanto de la demanda y de la producción (de Y 1 a Y 2 ). El punto 2 señala en términos gráficos el equilibrio a corto plazo del periodo 2, pero volvemos a ver un equilibrio inestable. Todo lo que hemos dicho para explicar el paso del equilibrio en el periodo 1 al del periodo 2 se irá repitiendo periodo a periodo hasta que el output corriente coincida con el output estructural, y por lo tanto el precio esperado coincida con el efectivo, esto se produce en el punto F, donde la oferta agregada para el precio final (OAp F) corta a la DA 1 haciendo coincidir el output corriente con el estructural ( Y =Y ), y por consiguiente, elF *

precio esperado para el periodo F coincide con el efectivo en ese mismo periodo ( PF e = PF).

Por otra parte, es muy importante destacar que a medio plazo el tipo de interés nominal vuelve a su valor inicial (i 0 = i (^) F ).

Recordar que la oferta monetaria es igual a la base monetaria por el multiplicador monetario:

M H mm H

c θ 1 c

= × = ×

, por lo tanto la oferta monetaria se incrementa si aumenta

el multiplicador monetario, es decir si disminuyen c y/o θ.

Un incremento en los precios del petróleo:

A corto plazo:

( ) (^) ( )

( ) (^ )^ (^ )

* ' * ' p 0 ,Y p 0 ,Y' 0 1 p 0 p 1 0 1 0 1

Para aceptar * * esta dis minución (^) u u Y Y Rel. precios OA^ OA P W 1 (^) P P

LM LM i^ i^ Y^ Y

W

u Y OA P Pr. petróleo P M LM i I Z Y P

← → → ⎛⎜^ → ⎞⎟ ⎝ ⎠ = + (^) → (^) ←

→ →^ →

⎪↓ ⎜^ ⎟⎯⎯⎯⎯⎯→ ↑^ → ↓^ →

⎪ ⎝^ ⎠

⎪ ⎜^ ⎟

⎩ ⎝^ ⎠

La explicación de los efectos a corto plazo es: El incremento de los precios del petróleo supone un incremento de los costes no laborales de las empresas, representados por μ (que pasara de μ a μ’> μ en gráfico 4), las empresas intentarán compensar el incremento de coste incrementando los precios de su producción (de P 0 a P 1 en gráfico 5(b)). Este incremento de precios, a medida que se va produciendo, se transmite por dos vías, por una parte disminuye el salario real, lo que sólo será aceptado por los trabajadores si aumenta la tasa de desempleo, lo cual, en el equilibrio a medio plazo del

mercado de trabajo implica, que el menor salario real (

) que están dispuestas a pagar

las empresas se aceptará por los trabajadores debido al incremento en la tasa de desempleo

estructural ( de u* a u*' en gráfico 4).

Dada la población activa, este incremento en la tasa de desempleo estructural implica una disminución del empleo estructural, y por consiguiente, una disminución de la producción estructural ( de Y *^ a Y *' en gráfico 5). Al cambiar la producción estructural, la oferta agregada se desplazará ( (^) * *' p ,Y 0 p ,Y 0 de OA a OA en gráfico 5(b)). Por otra parte, el citado incremento de

precios provocara una disminución de la oferta de saldos reales de dinero, por lo que la LM se desplazará hacia arriba y hacia la izquierda y aumentará el tipo de interés (se observa en el gráfico 5(a): de LM (^) p 0 a LM (^) p 1 y de i 0 a i 1 ), al aumentar el tipo de interés disminuirá la

inversión y por lo tanto la disminuirá la demanda, lo que hará que disminuya la producción ( de Y a Y en el gráfico 5). En ambas figuras del gráfico 5, por el incremento del precio del 0 1

petróleo, el equilibrio a corto plazo se ha desplazado del punto 0 al punto 1, es decir, el incremento de precios (de P 0 a P 1 ), ha incrementado el tipo de interés (de i 0 a i 1 ), lo que ha disminuido la demanda y la renta real (de Y 0 a Y 1 ).

Ajuste del corto al medio plazo:

( )

( )

e

*' e nuevas e e e (^1 1 1 0) exp ectativas 1 2 1 0 W P F u ,z

P W 1 Ef. multipl. 1 2

OA

Y Y P P P P P P P P

W

M LM

P

P (^) i i i I Z Y

μ

←

= ← = +

⎪ ↑^ →

La explicación del ajuste del corto al medio plazo es : Del corto al medio plazo (gráfico 5): El punto 1 es de equilibrio a corto plazo, pero es un equilibrio inestable, ya que el output corriente no coincide con el estructural, en concreto, el output corriente es mayor que el estructural ( Y >Y ), lo que implica que el precio efectivo es 1 *

mayor que el esperado ( P >(P 1 1 e = P ) 0 ). En consecuencia, los representantes de los trabajadores,

al negociar los nuevos salarios nominales para el período 2 aplicando la regla de formación de expectativas (suponemos que el precio esperado para mañana es el precio efectivo de hoy), incrementan la expectativa sobre el precio futuro esperado, ya que para el periodo 2 se espera el precio efectivo del periodo 1, que es más elevado que el precio efectivo del periodo 0, que era el esperado para el periodo 1. Este incremento en las expectativas sobre el precio futuro provoca, por una parte, que la oferta agregada se desplace hacia arriba y hacia la izquierda, y por otra parte, al aumentar el precio esperado los trabajadores pedirán (piense en la relación de salarios) un mayor salario nominal, los empresarios aceptarán el incremento salarial, pero después incrementarán (piense en la relación de precios) los precios. El citado incremento de precios producirá una disminución en la oferta de saldos reales de dinero, por lo que la LM se desplazará hacia arriba y hacia la izquierda y subirán los tipos de interés provocando una disminución de la inversión, por lo tanto de la demanda y de la producción. Todo lo que hemos dicho anteriormente se irá repitiendo periodo a periodo hasta que el output corriente coincida con el nuevo output estructural, y por lo tanto el precio esperado coincida con el efectivo, esto se produce en el punto F, donde la oferta agregada para el precio final

( (^) *' p ,YF OA ) corta a la DA haciendo coincidir el output corriente con el estructural ( Y =Y ), yF *'

por consiguiente, el precio esperado para el periodo F coincide con el efectivo en ese mismo

periodo ( PF e = PF).