ADE -DRET UB. Comptabilitat Financera II. Prof. Ana González

PLAN GENERAL DE CONTABILIDAD

INVERSIONES FINANCIERAS

Norma de registro y valoración 9ª

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: conta 2, Profesor: , Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Ejercicios

1 / 14

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

INVERSIONES FINANCIERAS Norma de registro y valoración 9ª

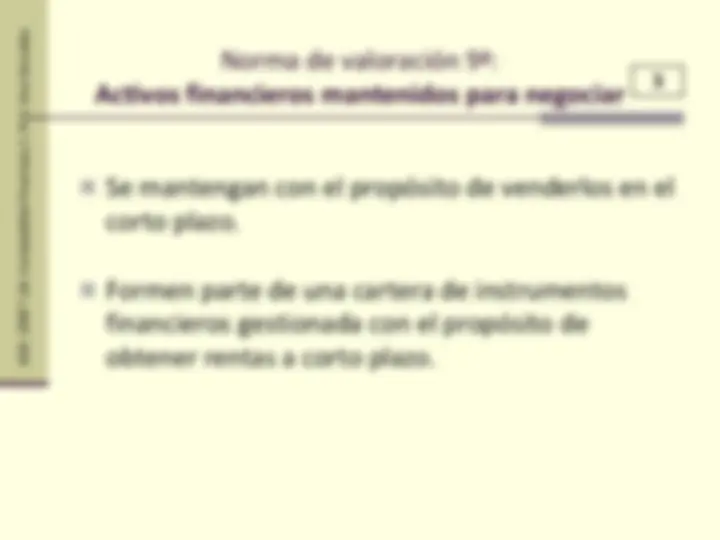

2 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

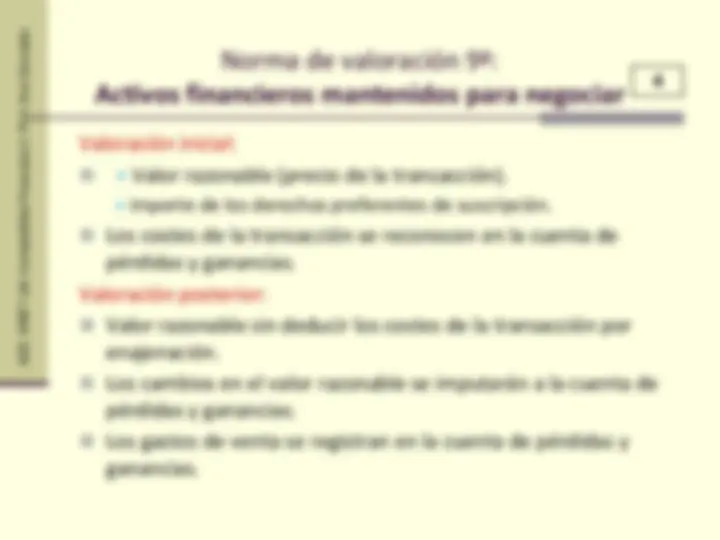

4 ADE

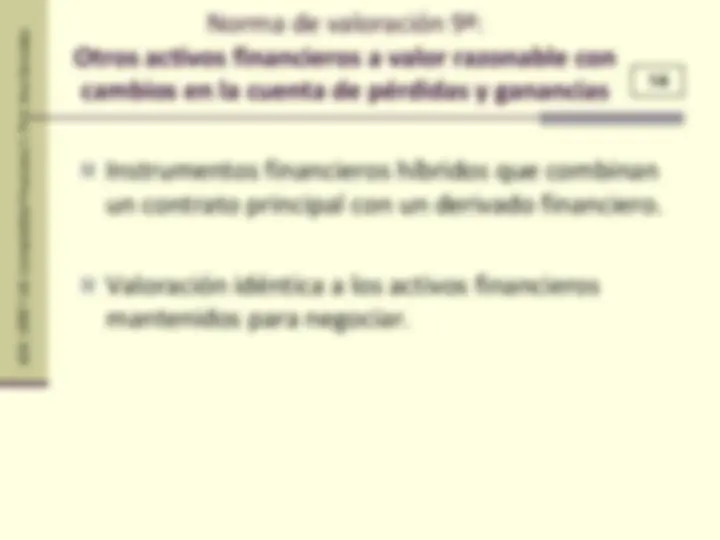

DRET UB. Comptabilitat Financera II. Prof. Ana González Valoración inicial: + Valor razonable (precio de la transacción). + importe de los derechos preferentes de suscripción. Los costes de la transacción se reconocen en la cuenta de pérdidas y ganancias. Valoración posterior: Valor razonable sin deducir los costes de la transacción por enajenación. Los cambios en el valor razonable se imputarán a la cuenta de pérdidas y ganancias. Los gastos de venta se registran en la cuenta de pérdidas y ganancias.

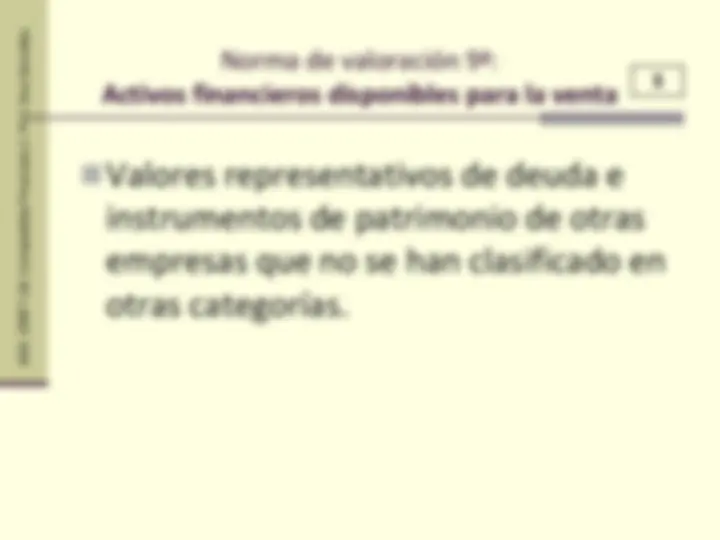

5 ADE

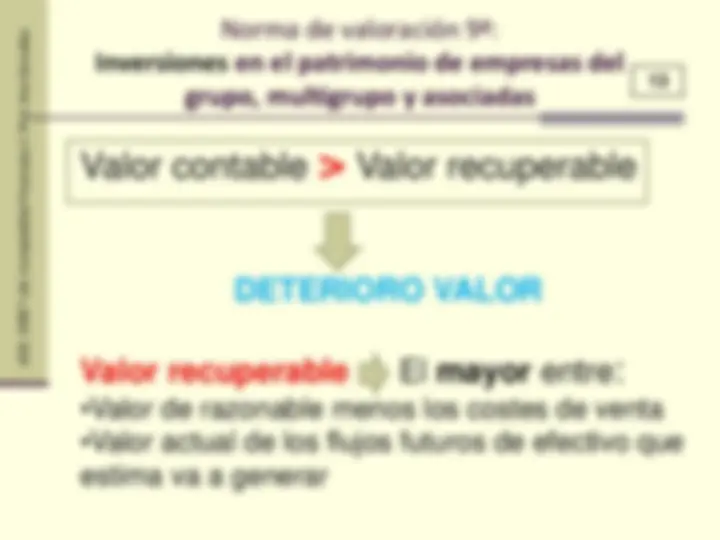

DRET UB. Comptabilitat Financera II. Prof. Ana González Valores representativos de deuda e instrumentos de patrimonio de otras empresas que no se han clasificado en otras categorías.

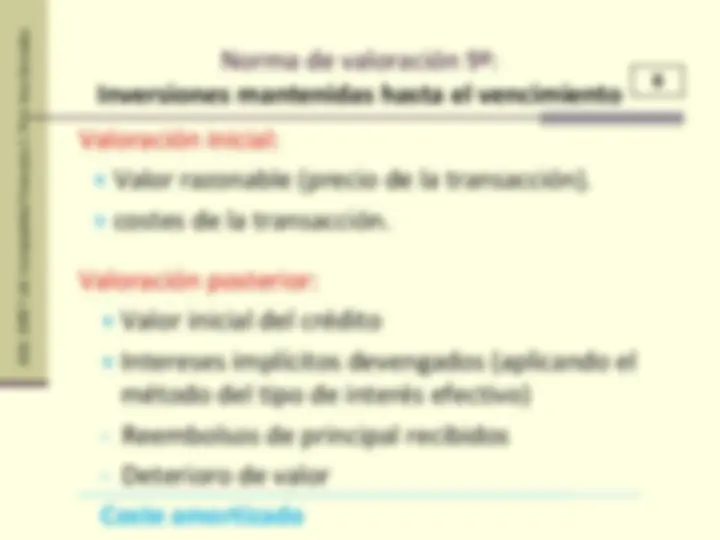

7 ADE

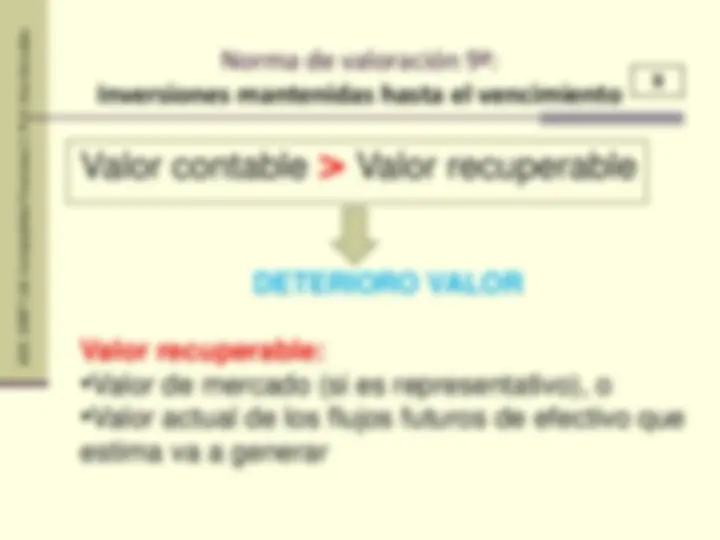

DRET UB. Comptabilitat Financera II. Prof. Ana González Valores representativos de deuda, con una fecha de vencimiento fijada , cobros de cuantía determinada o determinable, que se negocien en un mercado activo, y que la empresa tenga la intención y la capacidad de conservarlos hasta su vencimiento.

8 ADE

DRET UB. Comptabilitat Financera

10 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

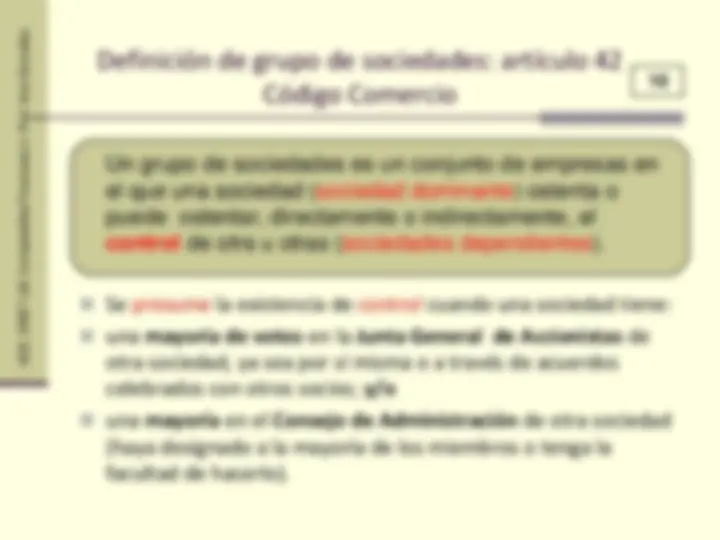

Se presume la existencia de control cuando una sociedad tiene: una mayoría de votos en la Junta General de Accionistas de otra sociedad, ya sea por sí misma o a través de acuerdos celebrados con otros socios; y/o una mayoría en el Consejo de Administración de otra sociedad (haya designado a la mayoría de los miembros o tenga la facultad de hacerlo). Un grupo de sociedades es un conjunto de empresas en el que una sociedad (sociedad dominante) ostenta o puede ostentar, directamente o indirectamente, el control de otra u otras (sociedades dependientes).

11 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

13 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González

14 ADE

DRET UB. Comptabilitat Financera II. Prof. Ana González