¡Descarga ISD PRACTICA RESUELTA y más Apuntes en PDF de Derecho Financiero y Tributario solo en Docsity!

TRIBUTS CEDITS A LES

COMUNITATS AUTÒNOMES:

Impost sobre Successions

SOLUCIÓ: “ CAS PER

RESOLDRE ”

Data: 20/11/

CAS PRÀCTIC

Doña Marta va morir a Alcàsser el dia 5 de gener als 80 anys d'edat. Estava casat en règimm de guanys amb en senyor Enric que compta amb 70 anys. El matrimoni va tenir els seguents fills:

- Marc, de 40 anys, solter i amb un patrimoni propi de 400.000 euros.

- Lluís que va morir en accident de trànsit als 20 anys, a 2013, solter, sense deixar testament.

- Esther, de 25 anys d'edat, casada, sense fills i amb un patrimoni propi de 1.800.000 euros.

- Nativitat, de 16 anys, amb un patrimoni de 10.000 euros. La senyora Marta, té un patrimoni privat, abans de la divisió de guanys, de 80.000 euros i va atorgar testament a 1999 en el qual es van incloure les següents clàusules:

- (^) 1a Anomena hereus universals de tots els seus béns, drets i accions als seus fills i al seu home l'usdefruit legal que li correspon amb les càrregues dels llegats i millores que s'assenyalen a continuació.

- (^) 2a Si per qualsevol causa algun dels hereus morís abans que aquesta successió tingui lloc, heretaran la partcorresponent seus fills, si no en té, el seu cònjuge i, a falta de tots dos, la seva part es repartirà entre els altres hereus.

- 3a Com la seva filla Esther té una discapacitat, la millora en 10.000 euros.

SOLUCIÓ:

Causant: Doña Marta.

Meritació: 5/01/

Edat: 80 anys.

Dades dels fills a considerar:

Descendents Dades a considerar

- Marc Patrimoni preexistent 400. euros.

- Luis Mor en 2013 (d’acord amb la disposició testamentària 2ª acreix als altres hereus amb la seua cuota)

- Esther 1.800.000 euros.

- Natividad 10.000 euros.

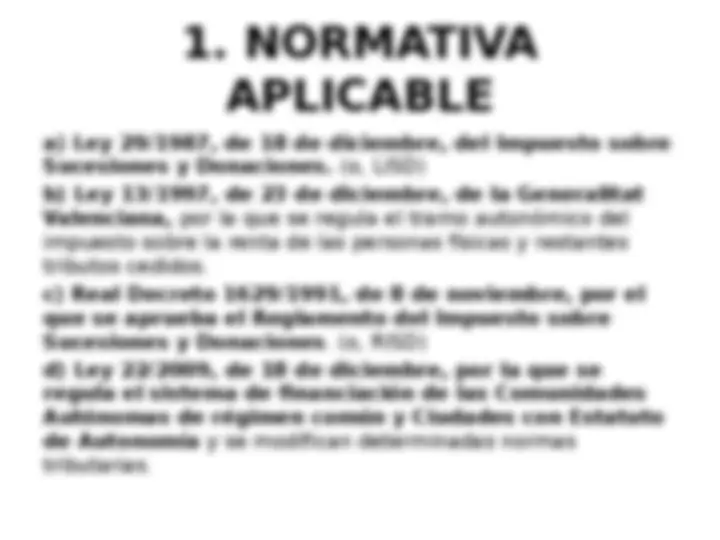

1. NORMATIVA

APLICABLE

a) Ley 29/1987, de 18 de diciembre, del Impuesto sobre

Sucesiones y Donaciones. (o, LISD)

b) Ley 13/1997, de 23 de diciembre, de la Generalitat

Valenciana, por la que se regula el tramo autonómico del

impuesto sobre la renta de las personas físicas y restantes

tributos cedidos.

c) Real Decreto 1629/1991, de 8 de noviembre, por el

que se aprueba el Reglamento del Impuesto sobre

Sucesiones y Donaciones. (o, RISD)

d) Ley 22/2009, de 18 de diciembre, por la que se

regula el sistema de financiación de las Comunidades

Autónomas de régimen común y Ciudades con Estatuto

de Autonomía y se modifican determinadas normas

tributarias.

Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias:

- (^) Artículo 28 Residencia habitual de las personas físicas 1. A efectos de lo dispuesto en este Título, se considerará que las personas físicas residentes en territorio español lo son en el territorio de una Comunidad Autónoma: 1.º Cuando permanezcan en su territorio un mayor número de días:

- a) Del período impositivo, en el Impuesto sobre la Renta de las Personas Físicas.

- (^) b) Del período de los cinco años inmediatos anteriores, contados de fecha a fecha, que finalice el día anterior al de devengo, en el Impuesto sobre Sucesiones y Donaciones.

- (^) c) Del año inmediato anterior, contado de fecha a fecha, que finalice el día anterior al de devengo, en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y en el Impuesto Especial sobre Determinados Medios de Transporte. Para determinar el período de permanencia se computarán las ausencias temporales. Salvo prueba en contrario, se considerará que una persona física permanece en el territorio de una Comunidad Autónoma cuando en dicho territorio radique su vivienda habitual, definiéndose ésta conforme a lo dispuesto en la normativa reguladora del Impuesto sobre la Renta de las Personas Físicas.

- (^) Artículo 32 Alcance de la cesión y puntos de conexión en el Impuesto sobre Sucesiones y Donaciones 2. Se considera producido en el territorio de una Comunidad Autónoma el rendimiento del Impuesto sobre Sucesiones y Donaciones de los sujetos pasivos residentes en España, según los siguientes puntos de conexión: a) En el caso del impuesto que grava las adquisiciones «mortis causa» y las cantidades percibidas por los beneficiarios de seguros sobre la vida que se acumulen al resto de bienes y derechos que integran la porción hereditaria del beneficiario, en el territorio donde el causante tenga su residencia habitual a la fecha del devengo.

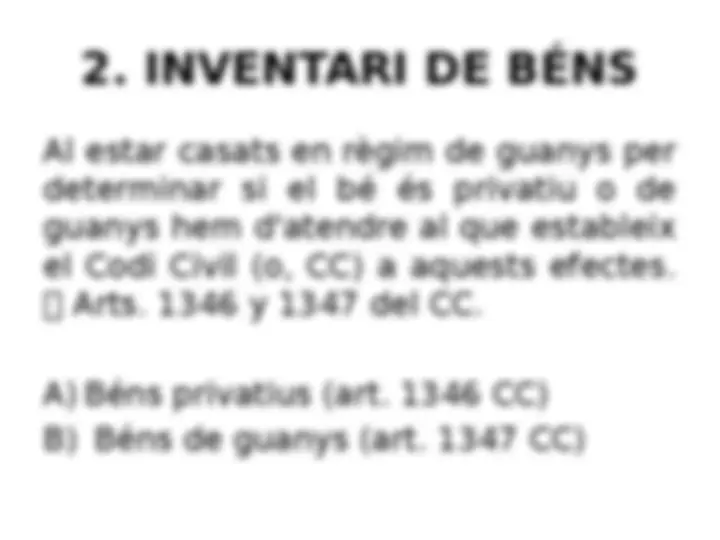

2. INVENTARI DE BÉNS

Al estar casats en règim de guanys per

determinar si el bé és privatiu o de

guanys hem d'atendre al que estableix

el Codi Civil (o, CC) a aquests efectes.

Arts. 1346 y 1347 del CC.

A) Béns privatius (art. 1346 CC)

B) Béns de guanys (art. 1347 CC)

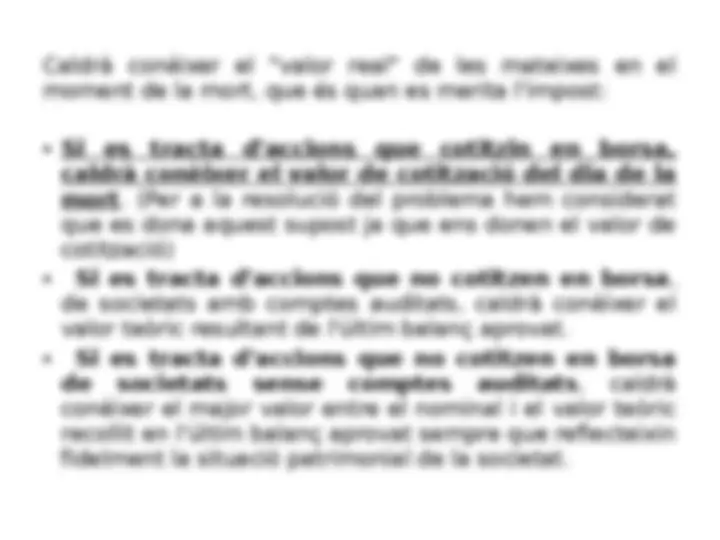

Caldrà conèixer el "valor real" de les mateixes en el moment de la mort, que és quan es merita l'impost:

- Si es tracta d'accions que cotitzin en borsa, caldrà conèixer el valor de cotització del dia de la mort. (Per a la resolució del problema hem considerat que es dona aquest supost ja que ens donen el valor de cotització)

- Si es tracta d'accions que no cotitzen en borsa , de societats amb comptes auditats, caldrà conèixer el valor teòric resultant de l'últim balanç aprovat.

- (^) Si es tracta d'accions que no cotitzen en borsa de societats sense comptes auditats , caldrà conèixer el major valor entre el nominal i el valor teòric recollit en l'últim balanç aprovat sempre que reflecteixin fidelment la situació patrimonial de la societat.

3. DISOLUCIÓ DE LA SOCIETAT DE GUANYS Art 85 CC: “ La muerte de uno de los cónyugues en la sociedad de gananciales determina la disolución del matrimonio y del régimen de gananciales”.

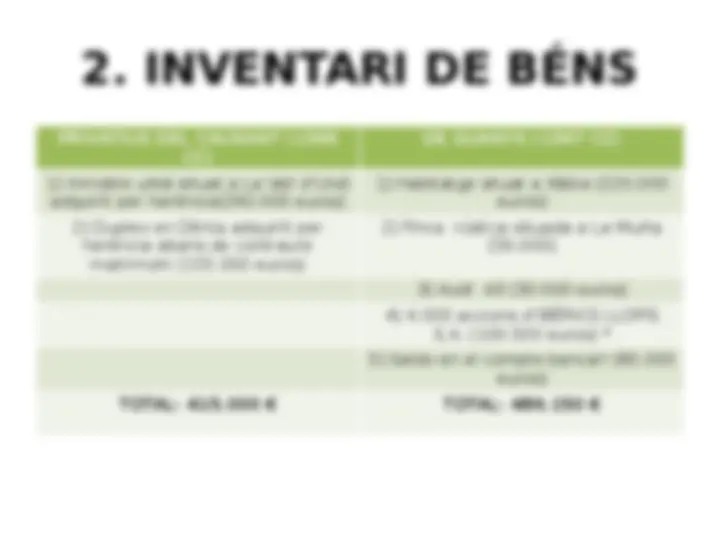

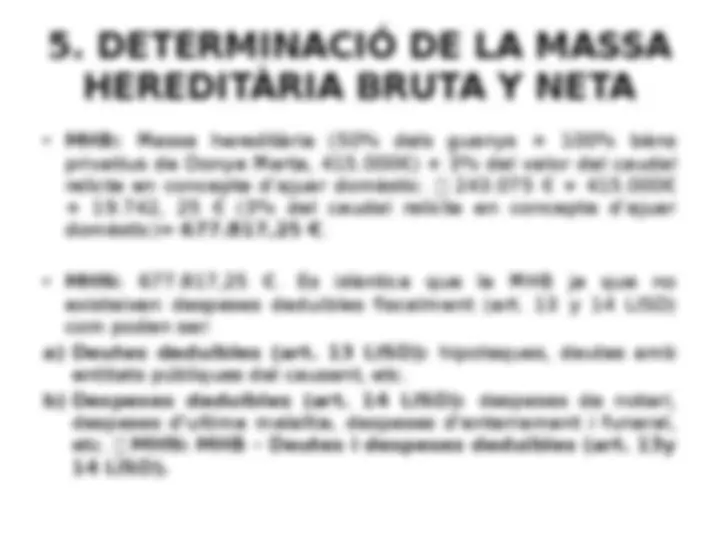

- Privatius: 415.000 euros.

- Guanys: 486.150 euros. 50% Corresponen al cònjuge vidu en pagament del seu haver de guanys: 243.075 euros, y els restants 243. euros formaràn part del caudal hereditari.

TRIBUTACIÓ DE LA DISSOLUCIÓ DE GUANYS: Resolución Vinculante de Dirección General de Tributos, V0826-17 de 03 de Abril de 2017 “Disolución de la sociedad de gananciales: La disolución de la comunidad de gananciales supone la adjudicación de bienes o derechos a cada uno de los cónyuges en pago de su cuota de participación en la referida sociedad, sin que dicha adjudicación pueda considerarse una transmisión patrimonial propiamente dicha –ni a efectos civiles ni a efectos fiscales- sino, como ha venido declarando el Tribunal Supremo, una mera especificación o concreción de un derecho, pues realmente no se está adjudicando a los cónyuges algo que éstos no tuvieran con anterioridad, tal y como resulta del artículo 450 del Código Civil que establece que “cada uno de los partícipes de una cosa que se posea en común, se entenderá que ha poseído exclusivamente la parte que al dividirse le cupiere durante todo el tiempo que duró la indivisión”. Por tanto, siempre que la disolución se lleve a cabo de tal forma que cada cónyuge no reciba más de lo que le corresponda en la sociedad de gananciales, sin que se origine exceso de adjudicación, la disolución no constituirá una transmisión patrimonial que deba tributar por la modalidad de transmisiones patrimoniales onerosas del ITP y AJD. La no sujeción por la referida modalidad determina que, en caso de que la disolución de la sociedad de gananciales se documente en escritura pública, dicha escritura quedará sujeta a la cuota gradual de actos jurídicos documentados, documentos notariales, al concurrir los cuatro requisitos exigidos en el artículo 31.2 del texto refundido del Impuesto, si bien resultará exenta en función de lo dispuesto en el artículo 45.I.B.3 del Texto Refundido. Sin embargo, la referida exención solo resultará aplicable a las adjudicaciones de bienes y derechos derivados de la disolución de la sociedad de gananciales, pero no ampara los excesos de adjudicación, que deberán tributar sin exención ni beneficio fiscal alguno. “

4. CÀLCUL DEL AJUAR DOMÈSTIC

- (^) CAUDAL HEREDITARI: 243.075 € + Privatius causant 415.000 €+ 7.292,25 € (3% del caudal relicte en concepte d’ajuar domèstic).

- IMPORTANT: Art. 34.3 RISD Si l'habitatge habitual s'hagués adjudicat al vidu podríem reduir del cabal relicte el 3% del valor cadastral del valor de la mateixa tot i que no podem fer-ho perquè no ens donen el valor. Art. 34.3 RISD “ 3. Para el cálculo del ajuar doméstico en función de porcentajes sobre el resto del caudal relicto, no se incluirá en éste el valor de los bienes adicionados en virtud de lo dispuesto en los artículos 25 a 28 de este Reglamento ni, en su caso, el de las donaciones acumuladas, así como tampoco el importe de las cantidades que procedan de seguros sobre la vida contratados por el causante si el seguro es individual o el de los seguros en que figure como asegurado si fuere colectivo. El valor del ajuar doméstico así calculado se minorará en el de los bienes que, por disposición del artículo 1.321 del Código Civil o de disposiciones análogas de Derecho civil foral o especial, deben entregarse al cónyuge sobreviviente, cuyo valor se fijará en el 3 por 100 del valor catastral de la vivienda habitual del matrimonio, salvo que los interesados acrediten fehacientemente uno superior.” NOTA: Quienes hayan entendido que los bienes privativos por valor total de 415.000 euros son de Don Enric (viudo) y no del causante habrán repartido solamente el 50% de los bienes gananciales y habrán llegado a otro resultado.

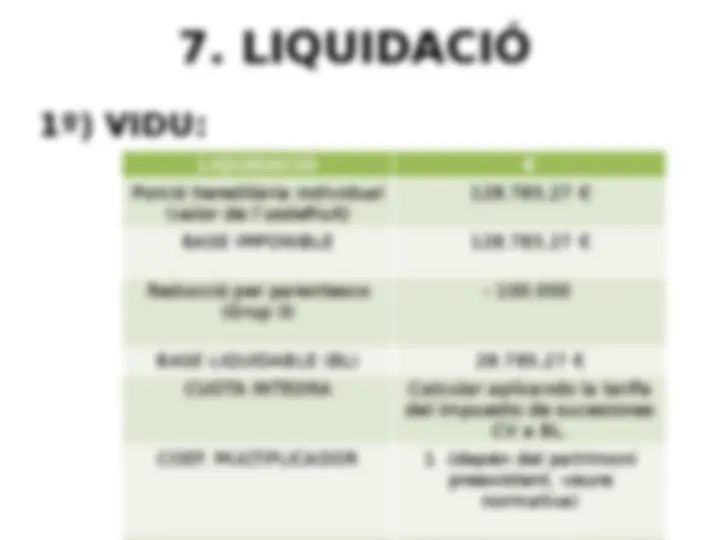

6. CÀLCUL DE LES PORCIONS **HEREDITÀRIES

- Vidu (Don Enric):** Li deixa l'usdefruit vitalici de tota l'herència. (^) Valor de l'usdefruit: 89- edat de l’usufructuari= 89- anys= 19%. (^) Massa hereditària neta: 677.817,25 €. (^) Valor de l'usdefruit: 677.817,25 € al 19% 128.785,27 € 2. Descendents: (^) Valor de la nua propietat: 677.817,25 € al 81% 549.031,97€ (^) A repartir entre els 3 descendents; Marc, Esther i Nativitat tenint en compte que Esther va ser millorada en 10.000€.

6. CÀLCUL DE LES PORCIONS HEREDITÀRIES

Descendents:

Valor de la nua propietat : 677.817,25 € € al 81%

A repartir entre els 3 descendents ; Marc, Esther i

Nativitat tenint en compte que Esther va ser millorada en

Detall: 549.031,97€/ 3 183.010,65 € si fos a parts

idèntiques, pero al haber sigut millorada una de les filles

quedaría:

- (^) Esther : 183.010,65 € + 10.000 €

- (^) Marc: 183.010,65 € - 5.000 €

- (^) Nativitat: 183.010,65 € - 5.000 €

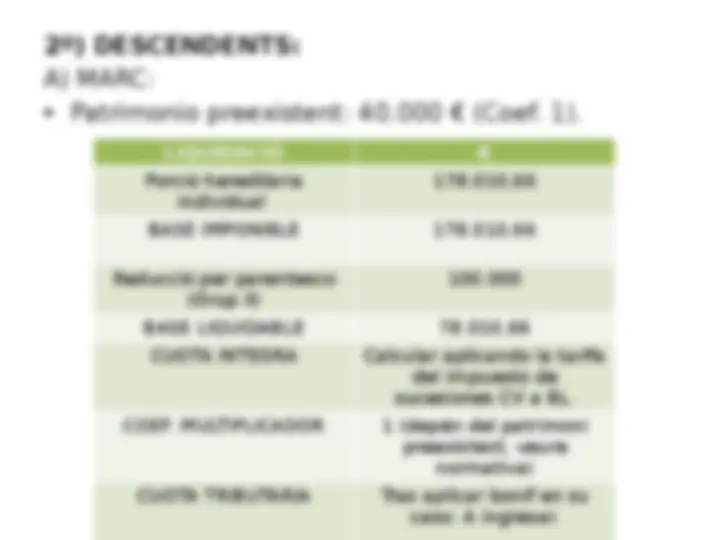

2º) DESCENDENTS: A) MARC:

- (^) Patrimonio preexistent: 40.000 € (Coef. 1). LIQUIDACIÓ € Porció hereditària individual

BASE IMPONIBLE 178.010,

Reducció per parentesco (Grup II)

BASE LIQUIDABLE 78.010,

CUOTA INTEGRA Calcular aplicando la tarifa del impuesto de sucesiones CV a BL. COEF. MULTIPLICADOR 1 (depén del patrimoni preexistent, veure normativa) CUOTA TRIBUTARIA Tras aplicar bonif en su caso: A ingresar.

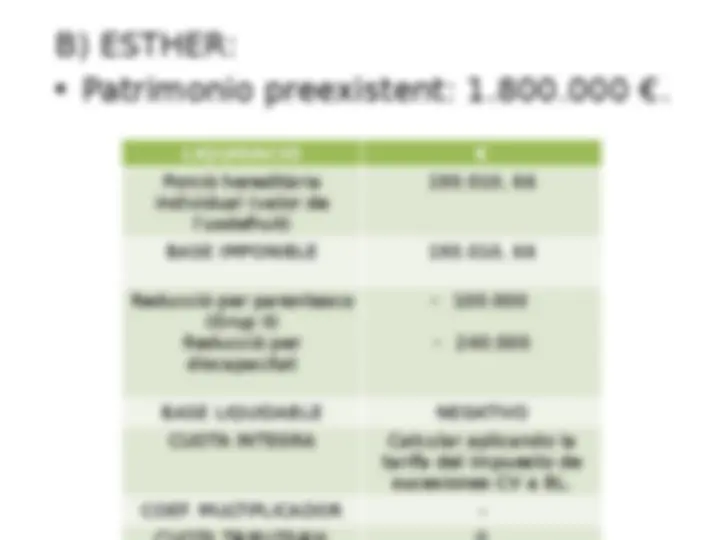

B) ESTHER:

- (^) Patrimonio preexistent: 1.800.000 €. LIQUIDACIÓ € Porció hereditària individual (valor de l’usdefruit)

BASE IMPONIBLE 193.010, 66

Reducció per parentesco (Grup II) Reducció per discapacitat

BASE LIQUIDABLE NEGATIVO

CUOTA INTEGRA Calcular aplicando la tarifa del impuesto de sucesiones CV a BL. COEF. MULTIPLICADOR -