Universidad de El Salvador

Facultad Multidisciplinaria de

Occidente

Asignatura: Seminario de Auditoría

Docente: Oscar Orlando Urbina C.

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

La asignatura Seminario de Auditoría de la Universidad de El Salvador, Facultad Multidisciplinaria de Occidente, dictada por Oscar Orlando Urbina C. El texto aborda la definición, estructura organizativa, código de ética y consejos para la práctica de la auditoría interior. El Libro Rojo, normas internacionales para el ejercicio profesional de la auditoría interior, es el referente principal.

Tipo: Diapositivas

1 / 14

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Asignatura: Seminario de Auditoría Docente: Oscar Orlando Urbina C.

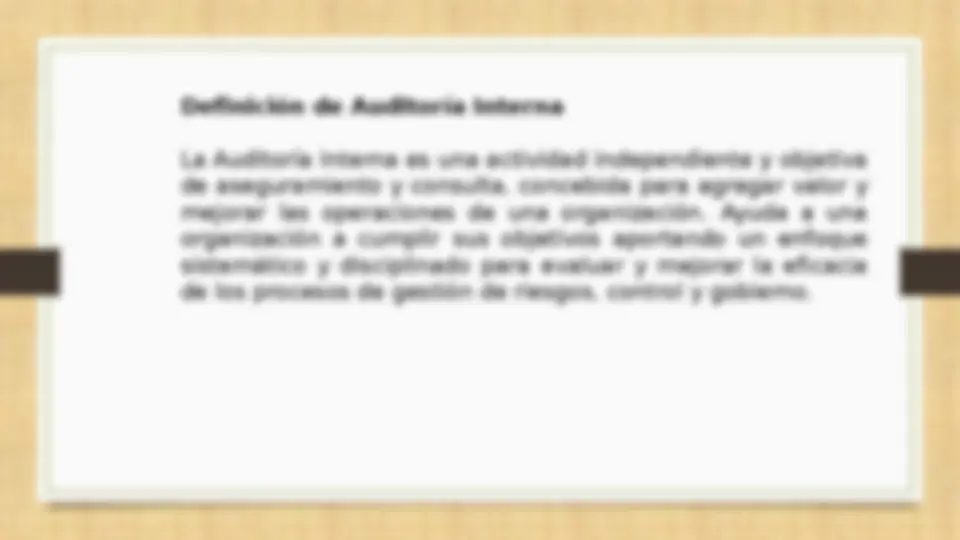

EL LIBRO ROJO. Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna (Las Normas)

Introducción Existe un Instituto de Auditoría Interna de El Salvador, como parte de la familia de Auditores Internos Internacionales, autorizado por The Institute of Internal Auditors a partir del 13 de julio de 2008. Anteriormente el organismo en nuestro país era Asociación de Auditores Internos de El Salvador (AUDISAL). En una Auditoría Interna se puede desempeñar de manera integral en la medida que es un Empleado de la compañía y puede desarrollar en sus programas: Auditoría de Recursos Humanos, Auditoría de Sistemas (apoyándose en un Ingeniero es Sistemas u otro tipo de profesional en esta área).

Código de Ética: Objetivo: Promover una cultura de ética en la Profesión de Auditoría Interna, basándose en la confianza y asegurando el buen desempeño de la gestión de riesgos, control y gobierno de las diferentes entidades donde se destacan los profesionales de Auditoría Interna. Las Normas de Auditoría Interna Se constituyen principalmente sobre Atributos, desempeño e implantación, con el propósito de definir principios básicos que representen el ejercicio de la auditoría interna

Consejos para la práctica Representan lineamientos respaldados por el Instituto Global para la implementación de las normas, así mismo ayudan a su aplicación en entornos específicos de Auditoría Interna. Los consejos están diseñados para la mayoría de Auditores Internos; otros están desarrollados para satisfacer necesidades de sectores específicos y determinadas especialidades de Auditoría Interna.

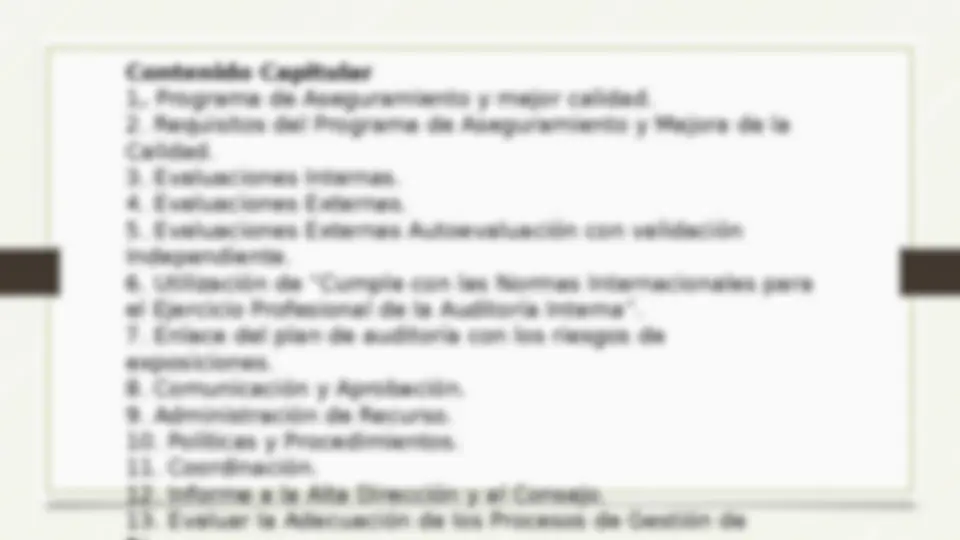

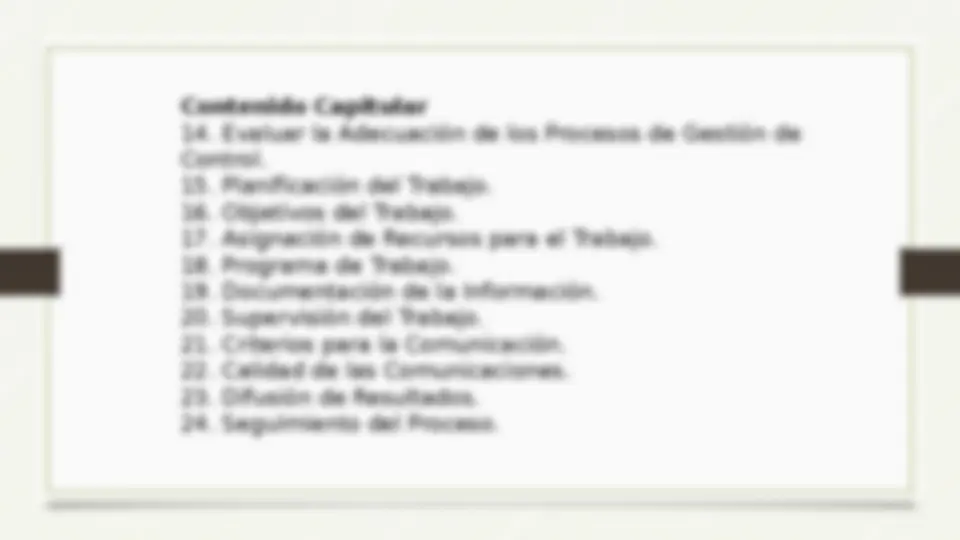

Contenido Capitular

Código de Ética Propósito: Promover una cultura ética en la profesión de auditoría interna. El Código abarca:

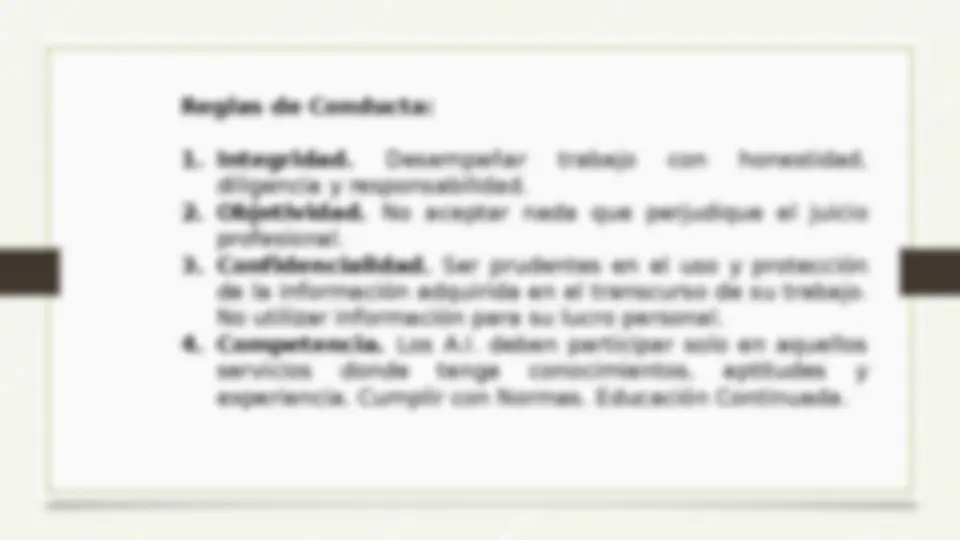

Reglas de Conducta:

1. Integridad. Desempeñar trabajo con honestidad, diligencia y responsabilidad. 2. Objetividad. No aceptar nada que perjudique el juicio profesional. 3. Confidencialidad. Ser prudentes en el uso y protección de la información adquirida en el transcurso de su trabajo. No utilizar información para su lucro personal. 4. Competencia. Los A.I. deben participar solo en aquellos servicios donde tenga conocimientos, aptitudes y experiencia. Cumplir con Normas. Educación Continuada.

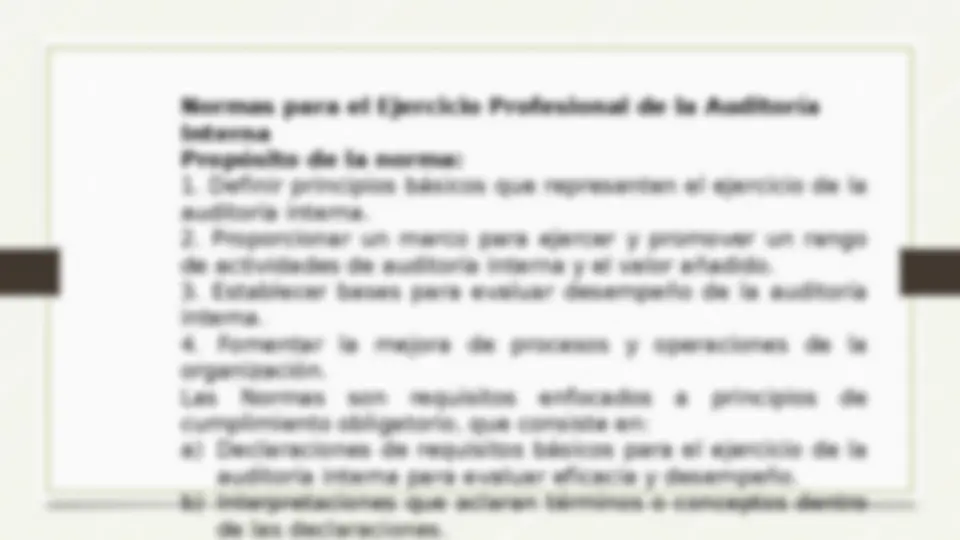

Normas para el Ejercicio Profesional de la Auditoría Interna Propósito de la norma: