¡Descarga Auditoria y más Apuntes en PDF de Auditoría de gestión solo en Docsity!

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN

1.1. Información financiera en la empresa.1.2. Usuarios.1.3. Concepto de auditoria.1.4. Clases de auditoria.

1.4.1. Si atendemos al criterio establecido en el

RAC.

1.4.2. En función del sujeto.1.4.3. En función del objeto.1.4.4. En función del alcance.1.4.5. En función del origen del mandato.1.4.6. Analogías y diferencias entre auditoría

externa, interna y operativa.

1.5. Evolución de la auditoria.

Profesor asociado: Francisco Molina Navarro

Previamente a la definición de auditoría, tenemos que tener como

referencia:•

La información financiera.

-^

Los usuarios perceptores de esa información financiera.

Instrumento básico de obtención de información:

Contabilidad

El sistema contable proporciona fundamentalmente dos tipos de

información: la

externa

y la de

gestión

•^

Informaci

ón externa

•^

Informaci

ón de gesti

ón

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN Información financiera en la empresa.

Información financiera en la empresa.

CONTABILIDAD

(PGC)

Representación patrimonial

: Balance

de Situación, Estado de Cambios en elPatrimonio neto y Estado de Flujos deEfectivo. Grupos 1 al 5 y 8 al 9(Ampliados con la memoria). Resultados de gestión

: Cuenta de

pérdidas y ganancias (Ampliados con lamemoria).^ Principios y normas de registro yvaloración

(Ampliados con la memoria).

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN

Clásicamente se utilizaba por socios y administradores.Actualmente un colectivo muy amplio en el que se incluye:

-^

Hacienda Pública.

-^

Mercado de Valores.

-^

Instituciones financieras.

-^

Inversionistas.

-^

Analistas financieros.

-^

Proveedores.

-^

Acreedores.

-^

Clientes.

-^

Empleados.

-^

Otros

agentes

sociales

interesados

(organizaciones

sindicales,

asociaciones

de

consumidores,

empresarios,

etc.).

La información contable

no es totalmente objetiva ni neutral

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN Usuarios.

Las

diferentes regulaciones internas

de cada país han originado

que

requisitos

como

la

uniformidad

y^

la

comparaci

ón

de

informaci

ón

queden seriamente menoscabados

. Se han realizado muchos esfuerzos

internacionales para armonizar la información generada por las empresas.Uno de los impulsos más notables ha sido el efectuado por la UniónEuropea (UE), tanto en trabajos de

armonización contable (acercamiento

entre

reglas

y^

normas

contables)

como

de

normalización

contable

(uniformidad de reglas contables en un entorno común); todo ello debido ala convergencia política y económica entre los distintos países que lacomponen.

A nivel español,

con el Real Decreto Legislativo 1/

, por el que

se aprueba el Texto Refundido de la Ley de Auditoría de Cuentas sepretende alcanzar una mayor armonización de los requisitos que se exigenpara el ejercicio de la actividad de auditoría en el ámbito de la UniónEuropea,

adaptándose

a^

la

Directiva

2006/43/CE

del

Parlamento

Europeo

y del Consejo de 17 de mayo de 2006,

modificada por la

Directiva 2008/30/CE

, relativa a la auditoría legal de las cuentas anuales y

1.2. de las cuentas consolidadas.

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN Usuarios.

Usuarios.

CUENTAS AUDITADAS

(FIABILIDAD)^ USUARIOS

AGENTES ECONÓMICOS

INTERNACIONALES

DIRECTOS -Socios.-Administradores.-Hacienda.-Proveedores.-Clientes.-Empleados.-Entidades de crédito.

INDIRECTOS -Sindicatos-Asociaciones deconsumidores.-Asociacionesempresariales.-Cámaras de Comercio.-Etc.

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN

10

Concepto de auditoría

El

TRLAC la define como

: “la actividad consistente en la revisión y

verificación de las cuentas anuales, así como de otros estados financieros odocumentos

contables,

elaborados

con

arreglo

al

marco

normativo

de

información financiera que resulte de aplicación, siempre que aquella tenga porobjeto la emisión de un informe sobre la fiabilidad de dichos documentos quepueda tener efectos frente a terceros” (

artículo 1.

El propio TRLAC amplía el contenido genérico anterior, al decir que “ ...

la

auditoria

de

cuentas

anuales

consistirá

en

verificar

dichas

cuentas

a

efectos de dictaminar si expresan la imagen fiel del patrimonio, de lasituación financiera y de los resultados de la entidad auditada

,^ de acuerdo

con el marco normativo de información financiera que le sea aplicable

tambi

én

comprender

á,

en

su

caso,

la

verificaci

ón

de

la

concordancia

del

informe de gesti

ón con dichas cuentas

( artículo 1.

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN

Concepto de auditoría

Por

su

parte,

el

artículo

del

TRLAC

establece

que:

“^

La

auditoría de cuentas tendrá necesariamente que ser realizada por un auditorde

cuentas

o^

una

sociedad

de

auditoría,

mediante

la

emisión

del

correspondiente

informe

y^

con

sujeción

a^

los

requisitos

y^

formalidades

establecidos en la presente ley.

El RAC

puntualiza que será realizada por un auditor de cuentas con

sujeción a lo establecido en la normativa reguladora de la actividad deauditoría de cuentas definida en el artículo 6 del TRLAC. Modalidades de auditoría de cuentas

a) Auditor

ía de cuentas anuales

b) Auditor

ía de otros estados financieros o documentos contables

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN

13

Concepto de auditoría

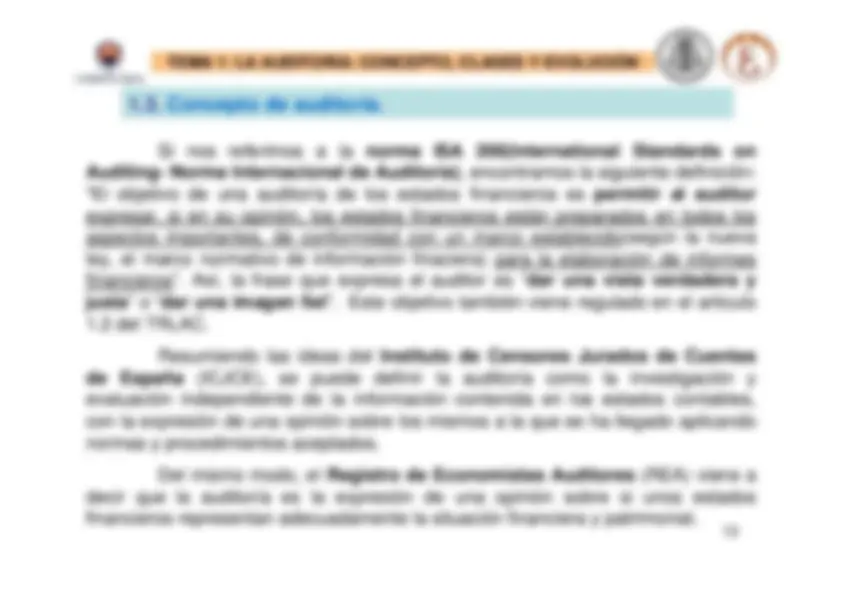

Si

nos

referimos

a^

la

norma

ISA

200(International

Standards

on

Auditing- Norma Internacional de Auditoría)

, encontramos la siguiente definición:

“El objetivo de una auditoría de los estados financieros es

permitir al auditor

expresar, si en su opini

ón, los estados financieros est

án preparados en todos los

aspectos importantes, de conformidad con un marco establecido

(según la nueva

ley, el marco normativo de información finaciera) para la elaboraci

ón de informes

financieros

”. Así, la frase que expresa el auditor es “

dar una vista verdadera y

justa

” o “

dar una imagen fiel

”.^

Este objetivo también viene regulado en el articulo

1.2 del TRLAC.

Resumiendo las ideas del

Instituto de Censores Jurados de Cuentas

de

España

(ICJCE),

se

puede

definir

la

auditoría

como

la

investigación

y

evaluación independiente de la información contenida en los estados contables,con la expresión de una opinión sobre los mismos a la que se ha llegado aplicandonormas y procedimientos aceptados.

Del mismo modo, el

Registro de Economistas Auditores

(REA) viene a

decir que la auditoría es la expresión de una opinión sobre si unos estadosfinancieros representan adecuadamente la situación financiera y patrimonial.

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN

Concepto de auditoría

En conclusión, la

auditoría puede definirse

como un proceso de

investigaci

ón de una actividad concreta para evaluar el grado con el que los

resultados de tal actividad se adecuan a normas preestablecidas, siempre que ésta tenga por objeto la emisi

ón de un informe que pueda tener efectos frente

a terceros.

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN

Clases de auditoría

Auditor

ía de cuentas anuales

Auditor

ía

de

otros

estados

o

documentos contables

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN

1.4.1. Si atendemos al criterio establecido en el RAC.

Clases de auditoría

Auditor

ía externa

La auditor

ía interna

La auditor

ía p

ú

blica

Auditor

ía privadas

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN

1.4.2. En función del sujeto

Clases de auditoría

Auditor

ías totales o completas

Auditor

ías

parciales

o

de

alcance

limitado

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN

1.4.4. En función del alcance.

Clases de auditoría

TEMA 1: LA AUDITORIA: CONCEPTO, CLASES Y EVOLUCIÓN

Auditor

ías obligatorias

Auditor

ías voluntarias

1.4.5. En función del origen del mandato.