¡Descarga la normalizaicon contable y más Apuntes en PDF de Contabilidad solo en Docsity!

La Normalización Contable en España^ …La idea es un jaque a la verdad. Quien quiera tener ideas necesita antesdisponerse a querer la verdad y aceptar las reglas de juego que ella imponga.No vale hablar de ideas u opiniones donde no se admite una instancia que lasregula, una serie de normas a que la discusión cabe apelar. Estas normas sonlos principios de la cultura. No me importa cuáles. Lo que digo es que no haycultura donde no hay normas a que nuestros prójimos puedan recurrir. No haycultura donde no hay principios de legalidad civil a que apelar. No hay culturadonde no hay acatamiento de ciertas últimas posiciones intelectuales a que José Muñoz Jiménez

referirse en la disputa. No hay cultura cuando no preside a las relacioneseconómicas un régimen de tráfico bajo el cual ampararse. No hay culturadonde las polémicas estéticas no reconocen la necesidad de justificar la obra

de arte.

Cuando faltan todas esas cosas, no hay cultura; hay, en sentido más estrictode la palabra, barbarie. Y esto es, no nos hagamos ilusiones, lo que empiezahaber en Europa bajo la progresiva rebelión de las masas. El viajero que llegaa un país bárbaro sabe que en aquel territorio no rigen principios a que queparecurrir. No hay normas bárbaras propiamente. La barbarie es ausencia de

normas y de posible apelación.

(año 1937 en La Rebelión de las Masas de José Ortega y Gasset).

La Normalización Contable en España^ NORMALIZACIÓN CONTABLE EN ESPAÑA José Muñoz Jiménez

Delimitación entre armonización y normalización Ámbito de aplicación y organismos emisores en lanormalización contable

LA NORMALIZACIÓNCONTABLE PGCE de 2007 LAS NORMAS DEL IASB

Características del PGC Estructura del PGC

La Normalización Contable en España 1. La Normalización Contable José Muñoz Jiménez

Necesidad

incuestionable de

presentar información

financiera-económica

confeccionada

con criterios

uniformes

DOS TENDENCIAS

METODOLÓGICAS EN LA HOMOGENEIZACIÓN

Cada una de ellas

determinadas

por características de cada uno de los

entornos

en los que se lleva acabo este

proceso

ARMONIZACIÓN

NORMALIZACIÓN

La Normalización Contable en España 1.1. Delimitación conceptual de José Muñoz Jiménez

Armonización

y^ Normalización

contable

ARMONIZACIÓN BUSCA LA COMPARABILIDAD^ Lograr una Normativa

que sea

adición

de todos

los^ sistemas contables

tomados

individualmente

ACERCAMIENTO DE LANORMATIVA DE CADA PAÍS

UNIFICANDO CRITERIOSMEDIANTE CONSENSO

Plasmándose

en la realidad

mediante

diferentes alternativas en la contabilización.

ARMONIZACIÓN

La Normalización Contable en España 1.1. Delimitación conceptual de José Muñoz Jiménez

Armonización

y^ Normalización

contable

ÁMBITO EUROPEO

PRIMERO ARMONIZACIÓN^ SEGUNDO NORMALIZACIÓN

DIRECTIVAS REGLAMENTOS

Algunos estados miembros

demandan una mayor coordinación

a nivel internacional,

para^ solucionar problemas

a aquellas

empresas

que intentar

acceder

a

los^ mercados de capitales internacionales

Se incrementaron las posibilidades de comparación y calidad de los Estados Financieros

ESFUERZO NOTABLE DE LA U.E. plasmándose en el Reglamento (CE) 1606/2002 delParlamento Europeo y del Consejo, de 19 de julio de 2002, RELATIVO A LAAPLICACIÓN DE LAS NORMAS INTERNACIONALES DE CONTABILIDAD^ Aplicándose las NIC/NIIF a los grupos de empresas que cotizan en mercado reguladode cualquier Estado miembro, para elaborar sus cuentas consolidadas para cada

Ejercicio que se inicie el 1 de enero de 2005 o posteriormente

IASB

La Normalización Contable en España 1.1. Delimitación conceptual de José Muñoz Jiménez

Armonización

y^ Normalización

contable

ÁMBITO ESPAÑOL

Grupos consolidadoscon cotización oficial^ Resto de las empresas

NIC/NIIF Adoptadas por la U.E.^ Derecho contable actual

CONVIVEN

DOS CUERPOS NORMATIVOS

Plan General Contable Español, legislación mercantil, directivas comunitarias, etc. 1. EN^ LA

ACTUALIDAD

SE^

HA^ APROBADO

MEDIANTE

R.D

1514/2007, DE 16 DE NOVIEMBRE EL NUEVO PLAN GENERAL DECONTABILIDAD (B.O.E. 20 de noviembre de 2007),

RECOGIENDO LO

ESTIPULADO EN LAS NIC/NIIF ADOPTADAS POR LA U.E.2. También se ha aprobado mediante

R.D 1515/2007, de 16 noviembre, el

PGC de PYMES y los criterios contables específicos para microempresas(B.O.E. 21 de noviembre de 2007).

La Normalización Contable en España 1.2. La Normalización contable: Ámbito de aplicación y organismos emisores José Muñoz Jiménez

PRINCIPALES ORGANISMOS EMISORES^ INICIATIVA

ÁMBITO

PÚBLICA

PRIVADA

MUNDIAL

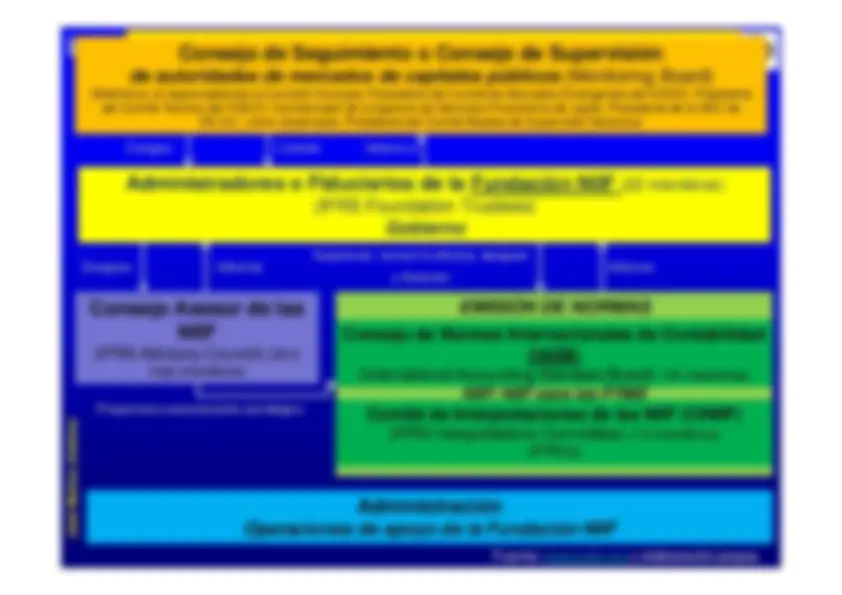

-^ Organización de Naciones Unidas(O.N.U.) • Organización para la Cooperación yel Desarrollo Económico (O.C.D.E.) -^ Consejo Internacional de NormasContables (I.A.S.B.) •^ Federación Internacional deContadores (I.F.A.C.) • Organización Internacional deComisiones de Valores (I.O.S.C.O.)

REGIONAL

-^ Unión Europea (U.E.) • Consejo Africano de Contabilidad(C.A.C.) -^ Federación de Expertos ContablesEuropeos (F.E.E.) • Otros.

NACIÓN ESPAÑOLA

-^ Instituto de Contabilidad yAuditoría de Cuentas (ICAC). •^ Comisión Nacional del Mercado deValores (CNMV). •^ Banco de España (BE). •^ Dirección General de Seguros yFondos de Pensiones (DGSFP). -^ Asociación Española deContabilidad y Administración deEmpresas (AECA). •^ Asociación Española deContabilidad Directiva (ACODI). • Otros.

La Normalización Contable en España 1.2. La Normalización contable: Ámbito de aplicación y organismos emisores José Muñoz Jiménez

LO QUE AFECTA A LA

UNIÓN EUROPEA Y A LA NACIÓN ESPAÑOLA

UNIÓN EUROPEA

Emite una serie de normas legales que constituyen el Derecho Comunitario^ DERECHO PRIMARIO

DERECHO DERIVADO

Constituido por

TRATADOS CONSTITUTIVOS(primera fuente del Derecho de la

C.E.)

Creado por las InstitucionesComunitarias en función de lascompetencias asignadas por los

Tratados

RECOMENDACIONES Y DICTÁMENES

REGLAMENTOS, DIRECTIVAS Y DECISIONES

Carácter no vinculante Carácter vinculante

La Normalización Contable en España 1.2. La Normalización contable: Ámbito de aplicación y organismos emisores José Muñoz Jiménez

LO QUE AFECTA A LA

UNIÓN EUROPEA Y A LA NACIÓN ESPAÑOLA

UNIÓN EUROPEA

Difícilmente pudo elegir entre ARMONIZACIÓN y NORMALIZACIÓN Dadas las diferencias tan notablestanto en forma como en fondo

SI SE HUBIESE ELEGIDOLA NORMALIZACIÓN

LA ARMONIZACIÓN ofrecíauna solución alcanzable a corto

plazo

EL DERECHO DE VOTOHABRÍA RETRASADO OPARALIZADO TODO EL

PROCESO

Para conseguir la

ARMONIZACIÓN

Eligió y utilizó como instrumento válido las

DIRECTIVAS

La Normalización Contable en España 1.2. La Normalización contable: Ámbito de aplicación y organismos emisores José Muñoz Jiménez

LO QUE AFECTA A LA

UNIÓN EUROPEA Y A LA NACIÓN ESPAÑOLA

UNIÓN EUROPEA

PRIMER PASO :ARMONIZACIÓN SEGUNDO PASO PASO : NORMALIZACIÓN

Mediante Directivas Mediante Reglamentos

La Normalización Contable en España 1.2. La Normalización contable: Ámbito de aplicación y organismos emisores^ Primer paso firme de la U.E. José Muñoz Jiménez

: Reglamento (CE) 1606/2002 del Parlamento Europeo y del

Consejo, de 19 de julio de 2002, relativo a la aplicación de las Normas Internacionalesde Contabilidad. (Las sociedades que elaboren Cuentas Consolidadas en los ejerciciosa partir de 1/1/2005, deberán aplicar las NIC/NIIF adoptadas por la Comisión, siempreque a la fecha de cierre de su balance sus valores hayan sido admitidos a cotización enun mercado regulado en cualquier Estado miembro) Hasta^ Se aprueba Ley 62/2003 de 30 de diciembre de medidas fiscales, administrativas y deorden social. En ella se incorpora a nuestro derecho contable mercantil las NIC/NIIFadoptadas por la U.E. a efectos exclusivos de las cuentas consolidadas

la^ fecha

actual

la^ U.E.

emite

las^ NIC/NIIF

adoptadas

por^ la

U.E^ mediante

numerosas Resoluciones.

CRONOLOGÍA (ESPAÑA)

La Normalización Contable en España 1.2. La Normalización contable: Ámbito de aplicación y organismos emisores^ Año 2007, en España se ha realizado:^ 1.^ Una reforma de la Legislación mercantil en materia contableJosé Muñoz Jiménez

incluida en el

Código de Comercio y el T.R.L.S.A., en base a los Reglamentos de la U.Epor los que se adoptan las NIC/NIIF. Esta reforma se plasma mediante laLey 16/2007, de julio, de reforma y adaptación de la legislación mercantilen materia contable para su armonización internacional con base en lanormativa de la U.E. (BOE nº 160, de 5 de julio de 2007). 2. Hasta el verano de 2007,

se publicó dos borradores del P.G.C, incluye

Proyecto R.D. (el último con fecha de 4 de julio de 2007), así como elborrador del P.G.C. de Pequeñas y Medianas Empresas, incluye Proyectode R.D.. Dichos Planes están proyectados que entren en vigor a partir de 1de enero de 2008. 3. En la segunda quincena de noviembre de 2007: - Mediante R.D. 1514/2007, de 16 de noviembre, se aprueba el PGC (B.O.E.20 de noviembre de 2007).- Así como con el R.D. 1515/2007, de 16 de noviembre, por el que seaprueba el

PGC de PYMES y los criterios contables específicos

para

microempresas (B.O.E. 21 de noviembre de 2007).

CRONOLOGÍA (ESPAÑA)

La Normalización Contable en España 1.2. La Normalización contable: Ámbito de aplicación y organismos emisores José Muñoz Jiménez

EN LA NACIÓN ESPAÑOLA

Nos encontramos en su DERECHO CONTABLE con cinco grandes grupos de

NORMAS, EMITIDAS POR DIFERENTES FUENTES

- Normas que regulan aspectos básicos contables 2. Normativa emitida por el ICAC: PGCE, Adaptaciones sectoriales, Resoluciones, etc. 3. Banco de España: mediante Circulares (Circular 4/2004)^ 4. Comisión Nacional del Mercado de Valores: en forma de circulares queafectan a diferentes sociedades. PÚBLICAS^ 5. Dirección General de Seguros y Fondos de Pensiones

PRIVADA

AECA

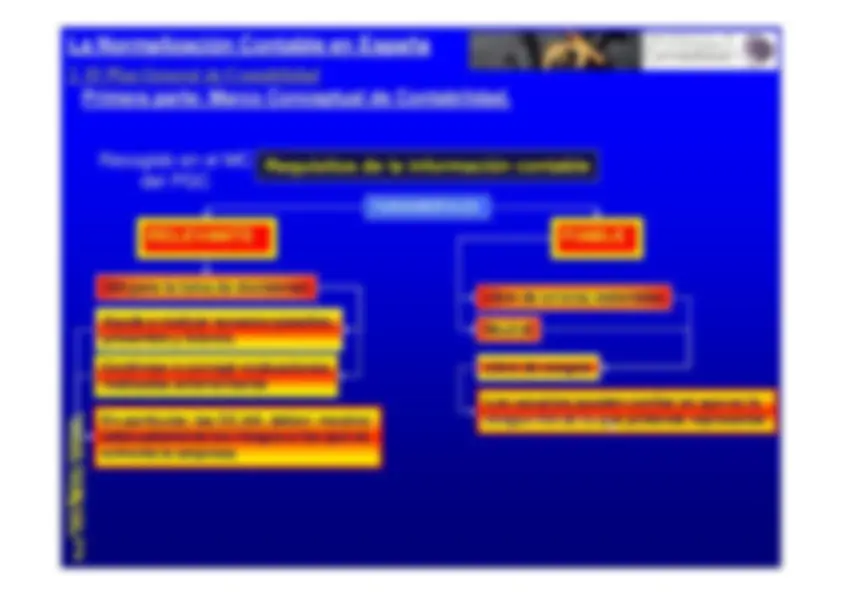

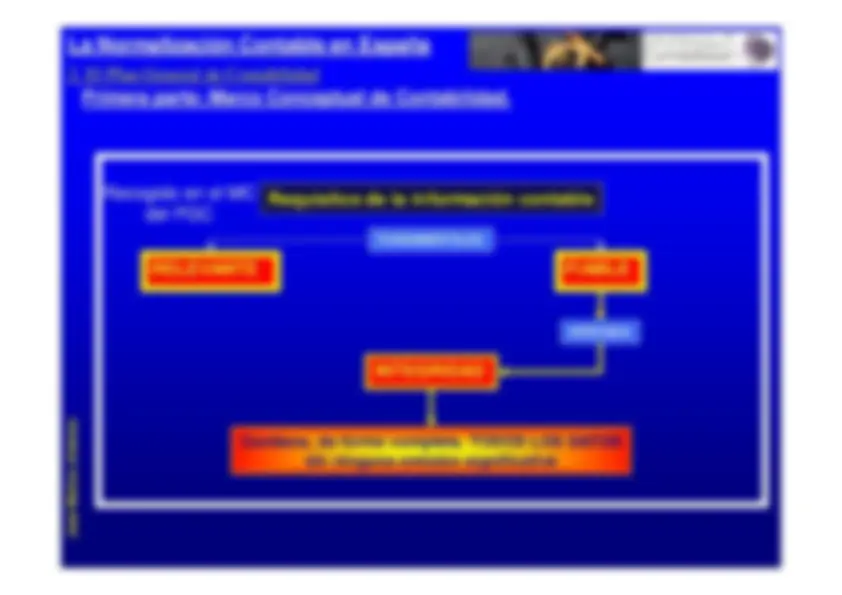

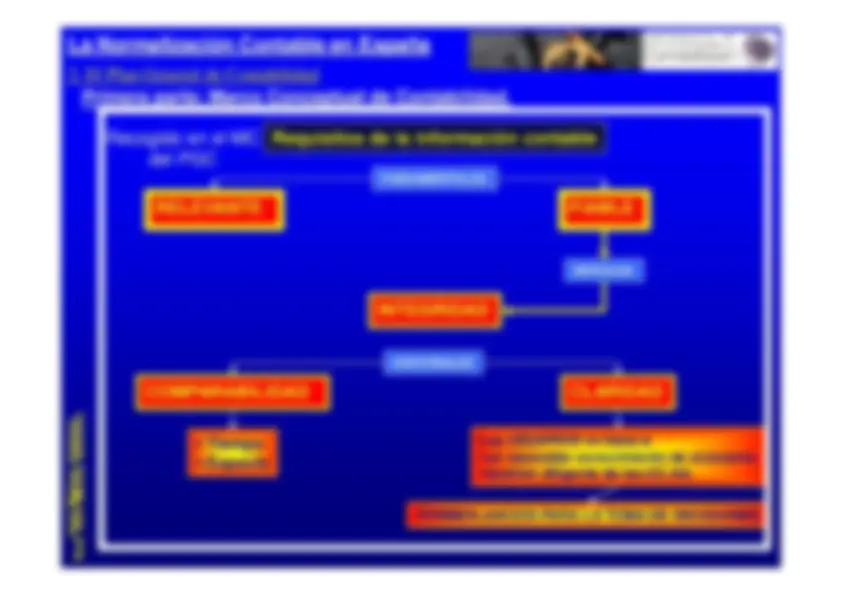

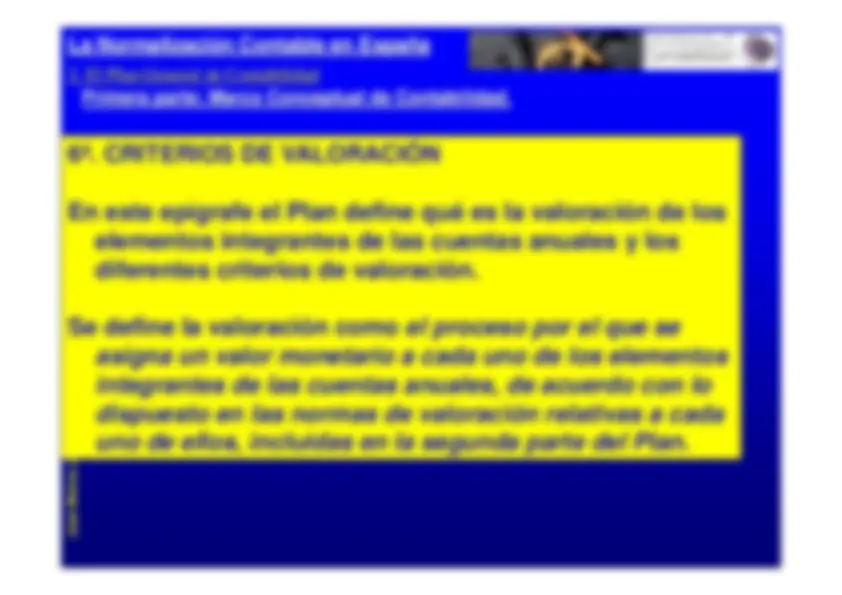

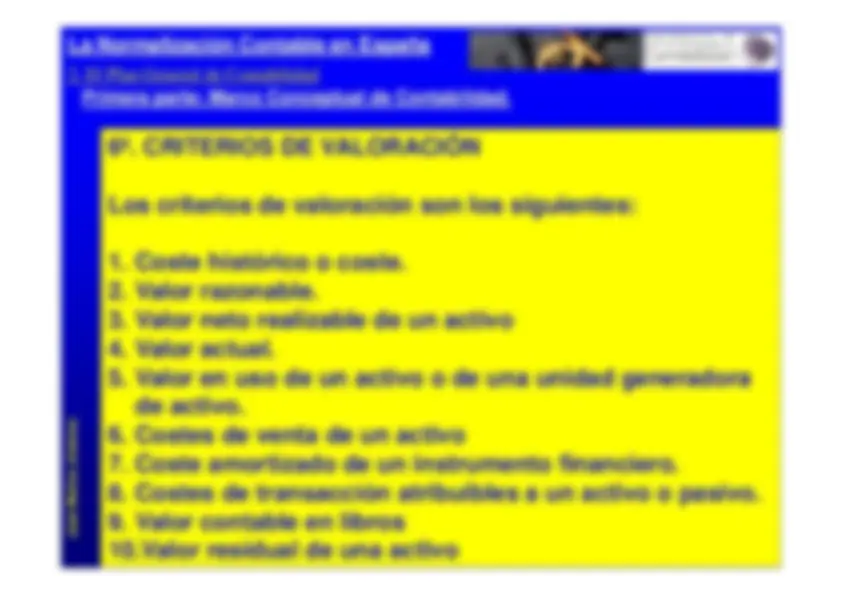

La Normalización Contable en España 2. El Plan General de Contabilidad^ EL INSTRUMENTO BÁSICO EN LA NORMALIZACIÓN CONTABLE ESPAÑOLAJosé Muñoz Jiménez

PLAN GENERAL DE CONTABILIDAD

Constituye el desarrollo en materia contable de la legislación mercantil, sinperjuicio del posterior desarrollo reglamentario de dicha legislación

El PGC de 2007 en vigor a partir del 1 de enero de 2008,

derogándose el PGC de 1990

PGC de 2007 y PGC de PYMES de 2007