¡Descarga Amortización de Activos Intangibles: Vida Útil, Costos y Aplicaciones y más Guías, Proyectos, Investigaciones en PDF de Contabilidad solo en Docsity!

Palabras clave : Activos intangibles, desmaterializados, otros activos.

Contenido

Intangibles Norma Internacional de Contabilidad- NIC- 38 Intangibles generados internamente Casos de aplicación Amortización de los activos intangibles Vida útil de un activo intangible Costo de los activos intangibles generado internamente

Etapas de un plan de comunicación

estratégica

Unidad 1 / Escenario 2

Lectura Fundamental

Intangibles

Unidad 4 / Escenario 7

Lectura f undamental

1. Intangibles

Son activos que carecen de forma física y no ocupan un lugar en el espacio, pero generan ventajas y privilegios distintos a los derivados de los otros activos. El valor histórico de estos activos está conformado por todas las erogaciones identificables en que se incurra para adquirirlos, formarlos o usarlos.

1.1. Contabilización

Tabla 1. Contabilización Elemento E.F. Débito Crédito Activos Intangibles $100.000. Bancos $100.000. Sumas Iguales $100.000.000 $100.000. Fuente: Elaboración propia (2017)

1.2. Clasificación

El grupo de intangibles está conformado por los siguientes activos, según Guajardo (2002):

- Crédito mercantil : El valor de un negocio puede ser mayor que el monto de los activos identificables, ya sean estos tangibles o intangibles. Dicho excedente se reconoce por la capacidad que tiene el negocio para gozar de cierto prestigio comercial entre el público y especialmente entre sus clientes. A ese prestigio comercial que posee una organización se le denomina crédito mercantil. ¿Sabía qué...?

Los activos intangibles no tienen un aspecto material, pero pueden llegar a

costar más del 90% del valor patrimonial de una empresa.

El procedimiento contable de los intangibles es similar al de las propiedades, planta y equipo. El costo está representado por su valor cancelado para su adquisición o los costos incurridos en su formación o creación. Es de aclarar que ningún intangible (que nazca en la propia empresa) podrá activarse por un valor estimado por la misma empresa, a menos que el mismo haya sido adquirido, y se registrará por su valor de adquisición y costes. Los activos intangibles están sujetos a amortización, la cual se aplica para registrar la asignación sistemática a los resultados operacionales del costo de estos activos durante su vida útil. Así mismo, los intangibles pueden tener una representación importante dentro de los activos de la compañía que son obtenidos gracias a la investigación y desarrollo realizado por la misma empresa. El cómo hacer las cosas y mejorar los procesos, el capital intelectual, la presentación de nuevos productos y servicios pueden enmarcar el mejoramiento continuo en las actividades desarrolladas por las compañías y de esta forma ayudar a la generación de ingresos importantes y el crecimiento patrimonial de las empresas.

2. Amortización de los activos intangibles

El asiento contable para esta amortización genera un débito a la cuenta “Gastos amortizaciones” y un crédito a la cuenta “Amortización acumulada”. Aunque es difícil estimar la vida útil de un intangible, es probable que ese activo no contribuya a utilidades futuras en forma permanente. El costo del activo intangible se debe distribuir proporcionalmente durante los años en los cuales se puede esperar que ayude a generar ingresos.

2.1. Contabilización amortización

Tabla 2. Gastos amortizaciones Elemento E.F. Débito Crédito Activos Amortización acumulada $2.000. Gastos por amortización $2.000. Sumas Iguales $2.000.000 $2.000. Fuente: Elaboración propia (2017)

Para su cálculo es posible utilizar el método de línea recta y amortizar gradualmente en cada periodo el valor correspondiente al activo intangible. Ejercicio 1 Supongamos la amortización de un activo cuyo valor es de $100.000.000 y se va a realizar su amortización por 20 años. ¿Cuál es el valor de amortización mensual? Como lo visto en el capítulo de propiedad planta y equipo en el apartado de depreciación por línea recta, se utiliza la misma fórmula: Amortización= (Activo Intangible)/(Periodo a amortizar) Amortización= $100.000.000/(240 meses)=416.666. El valor a amortizar de forma mensual equivale a $416.666, Tabla 3. Amortización mensual Elemento E.F. Débito Crédito Activos Amortización acumulada $416.666. Gastos por amortización $416.666. Sumas Iguales $416.666.66^ $416.666. Fuente: Elaboración propia (2017)

3. Norma internacional de contabilidad- NIC- 38

Los intangibles son activos no monetarios identificables que carecen de sustancia física, frecuentemente las entidades gastan recursos o incurren en pasivos por la adquisición. Desarrollo, mantenimiento o enriquecimiento de recursos intangibles tales como conocimiento científico o técnico, diseño e implementación de procesos o sistemas nuevos, licencias, propiedad intelectual, conocimiento del mercado y marcas registradas. Ejemplos de ello son el software de computación, patentes, derechos de autor, licencias, franquicias.

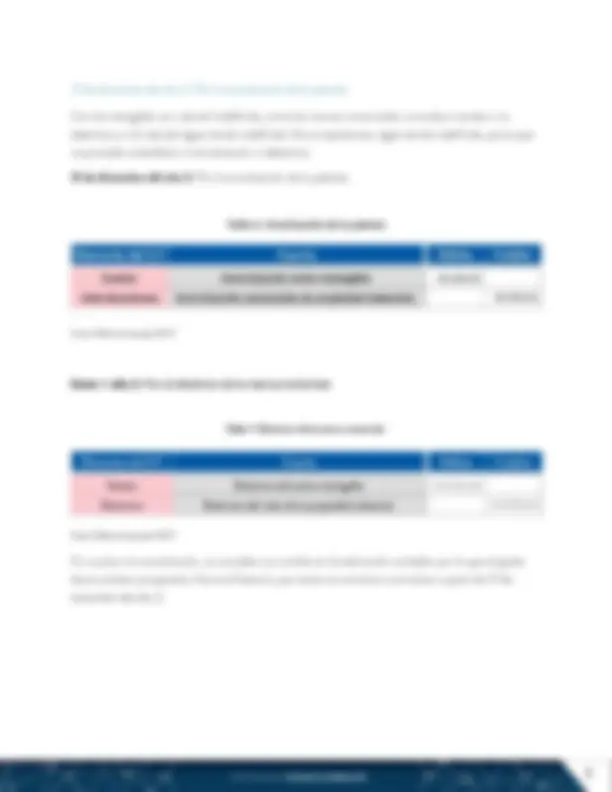

El valor a amortizar de un activo intangible con una vida útil finita, se distribuirá sobre una base sistemática a lo largo de su vida útil. Los activos intangibles con una vida útil indefinida no se amortizarán. La sociedad AM S.A. adquiere el 1 de enero del año 1 una patente médica, a la que le queda una vida útil de 8 años, por 400.000 u.m. Al mismo tiempo, adquiere una marca comercial por 150. u.m. A principios del año 3 la sociedad considera que la marca ha sufrido un deterioro de una tercera parte de su valor y que dejará de tener valor comercial y por tanto dejará de producir flujos netos de efectivo dentro de 5 años. Solución: Adquisición de la patente y de la marca: Tabla 4. Adquisición de la patente y de la marca Elemento del E.F Cuenta Débito Crédito Activo Propiedad industrial patente 400.000, Activo Propiedad industrial marca comercial 150.000, Pasivo Proveedores nacionales 50.000, Fuente: Elaboración propia (2017) 31 de diciembre año 1: Por la amortización del activo con vida definida. Tabla 5. Amortización del activo Elemento del E.F Cuenta Débito Crédito Gastos Amortización activo intangible 50.000, Amortizaciones Amortización acumulada de propiedad industrial. 50.000, Fuente: Elaboración propia (2017)

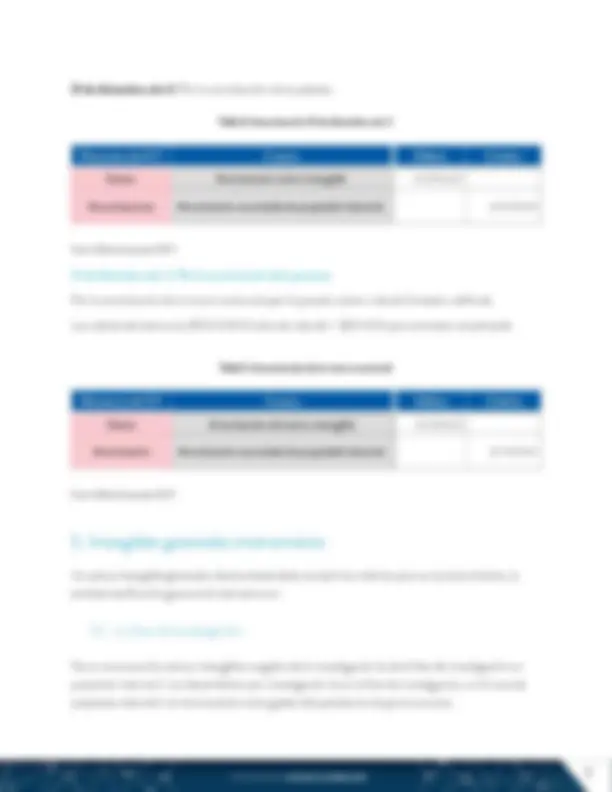

31 de diciembre del año 2: Por la amortización de la patente. Con los intangible con vida útil indefinida, como las marcas comerciales, se evalúa si existe o no deterioro y si la vida útil sigue siendo indefinida. De no expresarse, sigue siendo indefinida, por lo que no procede contabilizar ni amortización ni deterioro. 31 de diciembre del año 2: Por la amortización de la patente. Tabla 6. Amortización de la patente Elemento del E.F Cuenta Débito Crédito Gastos Amortización activo intangible 50.000, Amortizaciones Amortización acumulada de propiedad industrial. 50.000, Fuente: Elaboración propia (2017) Enero 1 año 3: Por el deterioro de la marca comercial. Tabla 7. Deterioro de la marca comercial. Elemento del E.F Cuenta Débito Crédito Gastos Deterioro del activo intangible 50.000, Deterioro Deterioro del valor de la propiedad industrial. 50.000, Fuente: Elaboración propia (2017) En cuanto a la amortización, se considera un cambio en la estimación contable, por lo que el ajuste tiene carácter prospectivo (hacia el futuro) y por tanto se comienza a amortizar a partir de 31 de diciembre del año 2.

En la fase de investigación de un proyecto interno, la entidad no puede demostrar que exista un activo intangible que pueda generar probables beneficios económicos en el futuro. Por lo tanto, los desembolsos correspondientes se reconocerán como gastos en el momento en que se produzcan.

5.2. Fase de desarrollo

Un activo intangible surgido del desarrollo (o de la fase de desarrollo en un proyecto interno) se concibe como tal sí y sólo sí la entidad puede demostrar todos los extremos siguientes:

- Técnicamente, es posible completar la producción del activo intangible de forma que pueda estar disponible para su utilización o su venta.

- Su intención de completar el activo intangible en cuestión para usarlo o venderlo.

- Su capacidad para utilizar o vender el activo intangible.

- La forma en que el activo intangible vaya a generar probables beneficios económicos en el futuro. Entre otras cosas, la entidad debe demostrar la existencia de un mercado para la producción que genere el activo intangible o para el activo en sí, o bien, en el caso de que vaya a ser utilizado internamente, la utilidad del mismo para la entidad.

- La disponibilidad de los recursos técnicos adecuados, financieros o de otro tipo, para completar el desarrollo y para utilizar o vender el activo intangible.

- Su capacidad para medir, de forma fiable, el desembolso atribuible al activo intangible durante su desarrollo. No se reconocerán como activos intangibles las marcas, las cabeceras de periódicos o revistas, los sellos o denominaciones editoriales, las listas de clientes u otras partidas similares que se hayan generado internamente.

6. Costo de los activos intangibles generado internamente

El costo de un activo intangible generado internamente comprenderá todos los costos directamente atribuibles necesarios para crear, producir y preparar el activo para que pueda operar de la forma prevista por la gerencia. Son ejemplos de costos atribuibles directamente:

- Los costos de materiales y servicios utilizados o consumidos en la generación del activo intangible.

- Los costos de las remuneraciones a los empleados (según se definen en la NIC 19) derivadas de la generación del activo intangible.

- Los honorarios para registrar los derechos legales.

- La amortización de patentes y licencias que se utilizan para generar activos intangibles. Caso de aplicación: La sociedad Wilder International ha iniciado durante el año 1 un proyecto destinado a la obtención de un proceso sistemático para aumentar la productividad de la empresa. Para ello ha incurrido en los siguientes costos:

- Personal: 25.000 u.m.

- Materias primas: 15.000 u.m.

- Depreciaciones: 20.000 u.m. Al terminar el periodo, la sociedad considera que no existen motivos fundados de éxito técnico, por lo que la sociedad busca el refuerzo de un centro especializado contratando con una empresa de consultoría un estudio y pagando por ello 45.000 u.m. Al cierre del ejercicio del año 2 hay una valoración de éxito técnico, pero no se estima que ello pueda generar rentabilidad económica. La sociedad Wilder International continúa el proyecto de investigación durante el tercer año incurriendo en los siguientes costos:

- Personal: 60.000 u.m.

- Depreciaciones: 20.000 u.m. Al existir la posibilidad de comenzar el proceso a producción el gerente Wilder decide activarlo y comenzar su aplicación en el año 3, en el desarrollo invierte 90.000 u.m. correspondientes a unos trabajos que encarga a una empresa de consultoría. Al cierre del año 3 la fase de desarrollo no ha producido el resultado esperado. Este no tiene lugar sino a finales del año 4, tras incurrir la empresa en los siguientes costos:

- Personal: 70.000 u.m.

- Materias primas: 30.000 u.m. A los 4 años el proyecto ya está en capacidad de generar beneficios económicos a la compañía del señor Wilder.

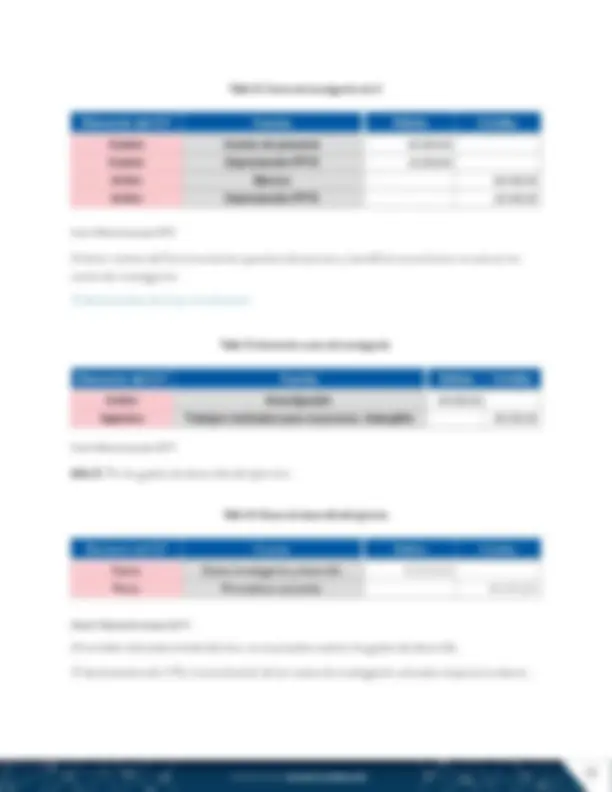

Tabla 12. Costos de investigación año 2 Elemento del E.F Cuenta Débito Crédito Gastos Gastos de personal 60.000, Gastos Depreciación PPYE 20.000, Activo Bancos 60.000, Activo Depreciación PPYE 20.000, Fuente: Elaboración propia (2017) Al tener certeza del funcionamiento operativo del proceso y beneficios económicos se activan los costos de investigación 31 de diciembre año 2 por la activación Tabla 13. Activación costos de investigación Elemento del E.F Cuenta Débito Crédito Activo Investigación 80.000, Ingresos Trabajos realizados para el proceso. Intangible 80.000, Fuente: Elaboración propia (2017) Año 3. Por los gastos de desarrollo del ejercicio. Tabla 14. Gastos de desarrollo del ejercicio Elemento del E.F Cuenta Débito Crédito Gastos Gastos investigación y desarrollo 90.000, Pasivo Proveedores nacionales 90.000, Fuente: Elaboración propia (2017) Al no haber alcanzado el éxito técnico, no se procede a activar los gastos de desarrollo. 31 de diciembre año 3 Por la amortización de los costos de investigación activados el ejercicio anterior.

Tabla 15. Amortización de los costos de investigación activados el ejercicio anterior Elemento del E.F Cuenta Débito Crédito Gastos Amortización activo intangible (5) 16.000, Activo Amortización acumulada investigación 16.000, Fuente: Elaboración propia (2017) Año 4. Por los gastos de la fase de desarrollo. Tabla 16. Gastos de la fase de desarrollo Elemento del E.F Cuenta Débito Crédito Gastos Gastos de personal 70.000, Gastos Compras materias primas 30.000, Activo Cte. Bancos 100.000, Fuente: Elaboración propia (2017) 31 de diciembre año 5 Por la activación de los gastos de desarrollo, al alcanzarse el éxito técnico y la capacidad de generar beneficios económicos futuros. Tabla 17. Activación de los gastos de desarrollo Elemento del E.F Cuenta Débito Crédito Activo Desarrollo 100.000, Ingresos Trabajos realizados para activo intangible 100.000, Fuente: Elaboración propia (2017) 31 de diciembre año 5 Por la amortización de los gastos de investigación activados en el ejercicio año 2.

31 de diciembre del año 9. Por la baja en contabilidad del proyecto. Tabla 21. Baja en contabilidad del proyecto Elemento del E.F Cuenta Débito Crédito Activo Amortización acumulada investigación 80.000, Gastos Perdidas procedentes activos intangibles 20.000, Activo Desarrollo 100.000, Fuente: Elaboración propia (2017)

7. Casos de aplicación

Caso 1 Una empresa dedicada al servicio de transporte público, ha adquirido una flota de transporte municipal de 8 vehículos, donde la afiliación o cupo de cada vehículo en la fecha de adquisición tuvo un coste de $2.000.0000 hace 5 años; al día de hoy, a valor razonable, cada cupo tiene un valor de $18.000.000 dando una diferencia importante al momento de realizar la valuación de los activos intangibles: Tabla 22. Casos de aplicación Vehículo Costo de adquisición Valor razonable 1 2.000.000 18.000. 2 2.000.000 18.000. 3 2.000.000 18.000. 4 2.000.000 18.000. 5 2.000.000 18.000. 6 2.000.000 18.000. 7 2.000.000 18.000. 8 2.000.000 18.000. Total 16.000.000 144.000. Fuente: Elaboración propia (2017)

Como se aprecia la diferencia es bastante significativa entre el precio de adquisición y el valor razonable, como la política de la empresa es renovar su parque automotor cada 5 años, estos vehículos serán vendidos con el fin de adquirir unos nuevos. La diferencia en su venta será contabilizada con utilidad en venta de activo fijo Y para la nueva adquisición de la flota, este nuevo valor tendrá que ser amortizado según las NIIF dentro de los 5 años siguientes (según el ejemplo) de acuerdo a sus políticas contables que tenga esa compañía. Caso 2 Se solicita el desarrollo de un software para la compañía donde el ingeniero para su desarrollo cobró un total de $20.000.000, los costos directos para su desarrollo equivalen a $5.000.000. Realizar la contabilización de ese activo intangible. Tabla 23. Contabilización de activo intangible Elemento E.F. Débito Crédito Activos Software en desarrollo $25.000. Proveedores - Honorarios $20.000. Cuentas diversas por pagar $ 5.000. Sumas Iguales $25.000.000 $25.000. Elemento E.F. Débito Crédito Activos Intangibles - Software $ 25.000. Intangibles - Software en desarrollo $25.000. Sumas Iguales $25.000.000 $25.000. Fuente: Elaboración propia (2017)

Amortización mensual: asiento para después del primer mes de adquirida. Tabla 26. Amortización mensual Elemento E.F. Débito Crédito Activos Amortización acumulada $441.666. Gastos por amortización $441.666. Sumas Iguales $441.666.66 $441.666. Fuente: Elaboración propia (2017)

Referencias Congreso de Colombia. ( 13 de julio de 2009) Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. [Ley 1314 de 2009]. D.O: 47. Estatuto Tributario. (2016). Bogotá, D.C: LEGIS. Fierro Martínez, Á. M. (2015). Contabilidad de activos con enfoque NIIF para las pymes. Bogotá, D.C.: ECOE Ediciones. Fierro Martínez, Á. M., & Fierro Celis, F. M. (2015). Contabilidad general con enfoque NIIF para pymes. Bogotá, D.C.: ECOE Ediciones. Ministerio de Comercio, Industria y Turismo. (14 de diciembre de 2015) Por medio del cual se expide el Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones. [Decreto 2420 de 2015]. D.O: 49. NIF básicos grupos 2 y 3 (2015). Bogotá, D.C: LEGIS. Régimen contable colombiano. (2015). Bogotá, D.C: LEGIS