¡Descarga Leyes Compuestas: Capitalización y Descuento a Tanto Vencido y Anticipado y más Apuntes en PDF de Administración de Empresas solo en Docsity!

TEMA 3:

LEYES COMPUESTAS

TEMA 3:

LEYES COMPUESTAS

TEMA

LEYES COMPUESTAS.

TEMA 3:

LEYES COMPUESTAS.

1.^

Capitalización compuesta a tanto vencido.

2.^

Descuento compuesto a tanto vencido.

3.^

Descuento compuesto a tanto anticipado.

3.^

Descuento compuesto a tanto anticipado.

4.^

Capitalización compuesta a tanto anticipado.

5.^

Comparando las distintas leyes. 6

C^

bi^

l^

id d

d^

did

T^

i^

l

6.^

Cambio en las unidades de medida. Tantos equivalentes.

7.^

Tanto nominal y tanto efectivo.

8.^

Capitalización y descuento continuos.

p^

y

9.^

Operaciones en las que se aplican las leyes compuestas.

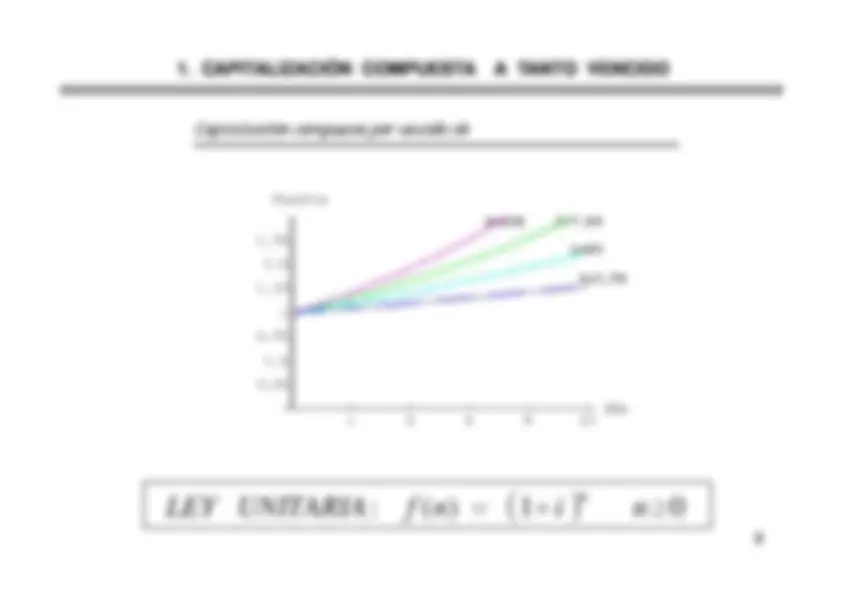

1. CAPITALIZACIÓN COMPUESTA A TANTO VENCIDO1. CAPITALIZACIÓN COMPUESTA A TANTO VENCIDO

i (%)

Intereses Compuestos por vencido

Los intereses generan nuevos intereses

C

n

C

C^0

C^1

C^2

n^

t = 0

n

......................

n^ - 1

i C

0

i C

1

i C

n-

0

C

(^

n )

n^

i

C

C

(^

(^

)^

(^

1

(^11)

2 0 1 1 1 2

0 0 0 1

i C i C Ci C C

i C Ci C C

=

=

(^

)^

(^

)(^

)^

(^

) i

i

i

C

i

C

C^

n

n

n^

=^

)

0

0

(^

)^

(^

... ... ... ... ... .. .

1

1

3 0 2 2 2 3 i C i C Ci C C^

(^

) [^

] 1 (^10) 0

−

= − =^

n

n^

i C C C I

2. DESCUENTO COMPUESTO A TANTO VENCIDO .2. DESCUENTO COMPUESTO A TANTO VENCIDO.

i (%)

Intereses Compuestos por vencido

Los intereses generan nuevos intereses

C

n C

C^0

C^1

C^2

n^

t = 0

n

......................

n^ - 1

i C

0

i C

1

i C

n-

0 C

(^

)^

(^

n ) n

n^ n

i C

C i

C^

−

=

=^

0

(^

)^

(^

n )

n

n^

i C C C i C

C^

−+

=

⇔

=^

1

1

C

C

D^

(^

)^

(^

)^

(^

n n

n^

i C i C i C

C^

=^

1

1

1

0

0

C^0

C

D^

− n

2. DESCUENTO COMPUESTO A TANTO VENCIDO2. DESCUENTO COMPUESTO A TANTO VENCIDO

f

UNITARIA

LEY

(^

)^

:^

=^

n

i

nf

UNITARIA

LEY

n

3. DESCUENTO COMPUESTO A TANTO ANTICIPADO3. DESCUENTO COMPUESTO A TANTO ANTICIPADO

(^

)^

0

1

) ( :^

≥

−

=^

n

d

n f

UNITARIA

LEY

n

(^

)^

0

1

) ( :^

≥

=^

n

d

n f

UNITARIA

LEY

4. CAPITALIZACIÓN COMPUESTA A TANTO ANTICIPADO4. CAPITALIZACIÓN COMPUESTA A TANTO ANTICIPADO

d (%)

Intereses Compuestos por anticipado

Los intereses generan nuevos intereses

C

n C

C^ n

C

n-^

C^ n-

n^

t = 0

n

......................

n^ - 1

d C

1

d C

2

d C

n

0 C

(^

)^

(^

)^

n

n

n^

d

C

d C

C

− −

=

=^

1

1

0

0 (^

) d − 1

(^

)^

(^

n )

n^

d C C C d C

C^

−

0

C

C

I

(^

)^

(^

)^

(^

) o n

n

n^

d C d C d C

C^

=^

0

0

C^0

C

I^

− n

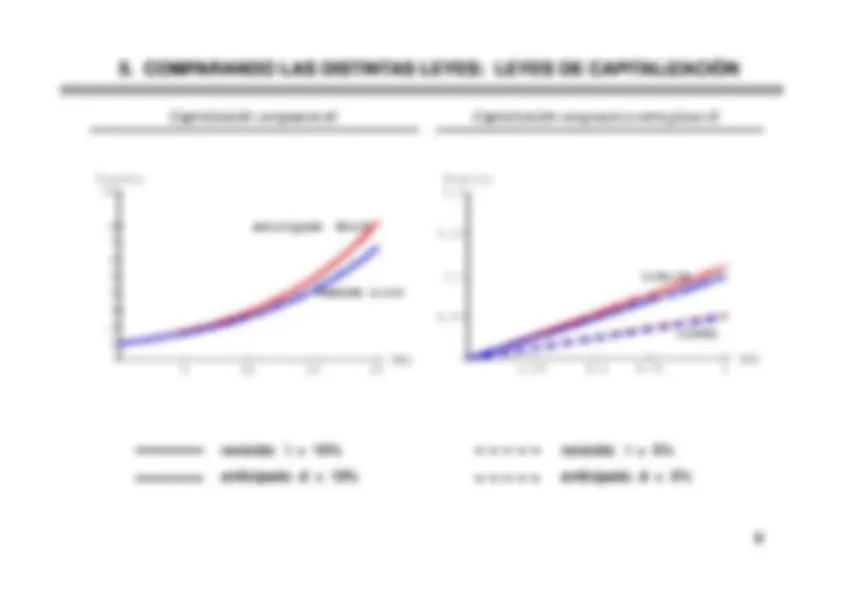

5. COMPARANDO LAS DISTINTAS LEYES: LEYES DE CAPITALIZACIÓN5. COMPARANDO LAS DISTINTAS LEYES: LEYES DE CAPITALIZACIÓN

vencido

i = 10% anticipado d = 10%

vencido

i = 5% anticipado d = 5%

5. COMPARANDO LAS DISTINTAS LEYES: LEYES DE DESCUENTO5. COMPARANDO LAS DISTINTAS LEYES: LEYES DE DESCUENTO

vencido

i = 10% anticipado d = 10%

vencido

i = 5% anticipado d = 5%

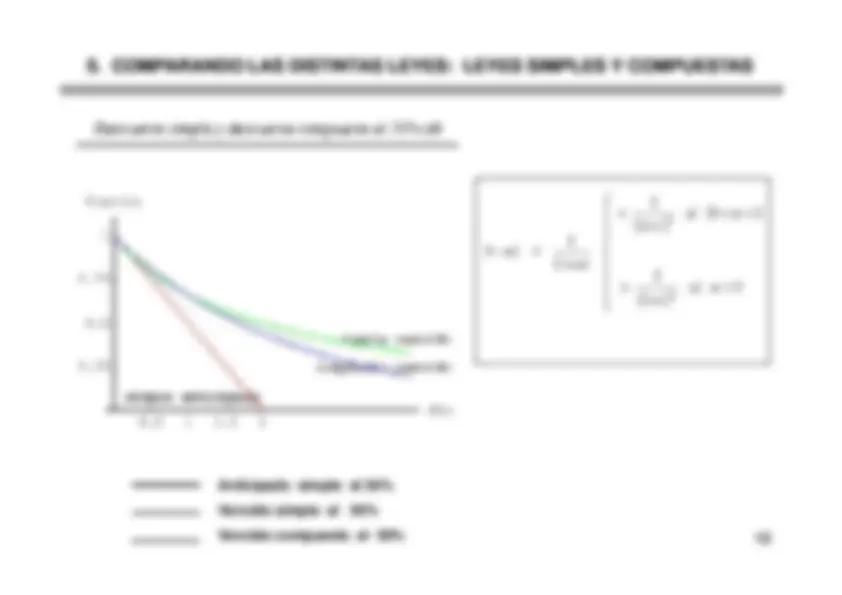

5. COMPARANDO LAS DISTINTAS LEYES: LEYES SIMPLES Y COMPUESTAS5. COMPARANDO LAS DISTINTAS LEYES: LEYES SIMPLES Y COMPUESTAS

(^

)

⎧^ ⎪ ⎪

< <

<^

0

(^11)

n si ni (^

) (^

)

⎪⎪⎨ ⎪ ⎪⎪⎩

>

>

< −

1

1 1 1

(^11)

1

n si i i

in

in

n (^

)

⎪⎩^

Anticipado simple al 50%Vencido simple al

50%

Vencido compuesto al 50%

6. CAMBIO EN LAS UNIDADES DE MEDIDA: TANTOS EQUIVALENTES6. CAMBIO EN LAS UNIDADES DE MEDIDA: TANTOS EQUIVALENTES

i^ (vencido)

d^

(anticipado)

EQUIVALENTE

TANTOS EQUIVALENTES: Se dice que dos tantos son equivalentes cuando

al aplicarlos sobre un mismo capital y durante el mismo tiempo obtenemos los mismos resultados

(^

) − =

=^

d C C

C

C

es

equivalent sean que Para

n

n

c r^

:^

(^

)^

(^

)

i d C i C C

es

equivalent sean que Para

n n

:^

0 0

(^

)^

(^

)

+^

i i d i d d i d i

decir Es

n

n^

(^11) (

)^

(^

)^

(^

)

⎪ ⎪⎪⎩^

−^

d d i d i i d i d

n

n^

7.^

TANTO NOMINAL Y TANTO EFECTIVO

7.^

TANTO NOMINAL Y TANTO EFECTIVO

6% anual liquidable semestralmente

¿Qué significa?¿Qué significa?

i^

ifi^

i^

2

i

6%

i^2

verifica: 1 + 6% = ( 1 + i

2

)^

i^2

verifica:

i^2

=

2

o

Se dice que el 6% es

NOMINAL

Liquidable semestralmente

Se dice que el 6% es

EFECTIVO

Liquidable semestralmente

j^2

= 6%

j^ =^ k

nominal interés

Si

q

i^ = 6%

i^ =^

efectivo interés Si

j^ k i k^

k

: Entonces

añoal veces

liquidable

k i

i

i

k

⎞ ⎟ ⎛^ +⎜ = +^

verifica : Entonces

añoal veces

liquidable

k i^ = k : Entonces

i^ k

i

i^ k

⎟ ⎠ +⎜ ⎝ = +^

verifica : Entonces

8.^

CAPITALIZACIÓN Y DESCUENTO CONTINUOS

8.^

CAPITALIZACIÓN Y DESCUENTO CONTINUOS

Observemos que pasa cuando un porcentaje nominal se va liquidando cada vez con más frecuencia

Nominal

liquidable

k^ veces

al^

año

Liquidación

k^

i^ k

i

k

i

k k

k

+^

∞→

% 6 % 6 1

lim 1

Liquidación

k^

i

años

1 6,0000000%

6,0000%

semestres

2 3,0000000%

6,0900%

trimestres

4 1,5000000%

6,1364%

12 0 5000000%

6 1678%

k k

k

⎛^ ⎜+⎜⎝

=^

∞→

% 6 % (^6) % 6 1 % 6 1

lim

meses

12 0,5000000%

6,1678%

dias

360 0,0166667%

6,1831%

horas

8640 0,0006944%

6,1836%

minutos

518400 0,0000116%

6,1837%

k k

k^

⎛^ ⎜+⎜⎝

=^

∞→

% 6 1 % 6 1

lim

segundos

31104000 0,0000002%

6,1837%

…….

…….

…….

…….

e →

Capitalización

Continua

¿^ i

=

6,1837%

?

(k^

tiende

a^ infinito) SÍ

En capitalización continua:1 + i =

e^

j^ k

SÍ^

i^ =^

(^ e^

^^ 6%

)^ ‐^

1 =

6,1837%

1

+ i =

e

9.9.^

OPERACIONES EN LAS QUE SE APLICAN LAS LEYES COMPUESTASOPERACIONES EN LAS QUE SE APLICAN LAS LEYES COMPUESTAS

( operaciones a medio y largo plazo)( operaciones a medio y largo plazo)

En general, las leyes compuestas se aplican en todas las operaciones a más de un año.

É

OPERACIONES DE PRÉSTAMPOOPERACIONES DE CONSTITUCIÓN DE CAPITALEMPRÉSTITOS DE OBLIGACIONES……………………….

En este tipo de operaciones es frecuente que intervengan muchos capitales financieros.EJ: Préstamo a 20 años con pagos mensuales

240 mensualidades

EJ: Préstamo a 20 años con pagos mensuales

240 mensualidades

VALORACIÓN DE RENTAS: Fórmulas que nos permiten manejar muchos capitales a la vez