¡Descarga Capitalización Simple: Descuento por Vencido o Anticipado y más Apuntes en PDF de Administración de Empresas solo en Docsity!

TEMA 2:

LEYES SIMPLES.

TEMA 2:

LEYES SIMPLES.

1.^

Capitalización simple a tanto vencido.

D^

t^

i^

l^

t^

t^

id^

(^ D^

R^

i^

l^ )

2.^

Descuento simple a tanto vencido (

Descuento Racional

3.^

Descuento simple a tanto anticipado (

Descuento Comercial

4.^

Capitalización simple a tanto anticipado.

5.^

Comparando las distintas leyes.

6.^

Cambio en las unidades de medida: Tantos equivalentes.

Operaciones en las que se aplican las leyes simples

7.^

Operaciones en las que se aplican las leyes simples.

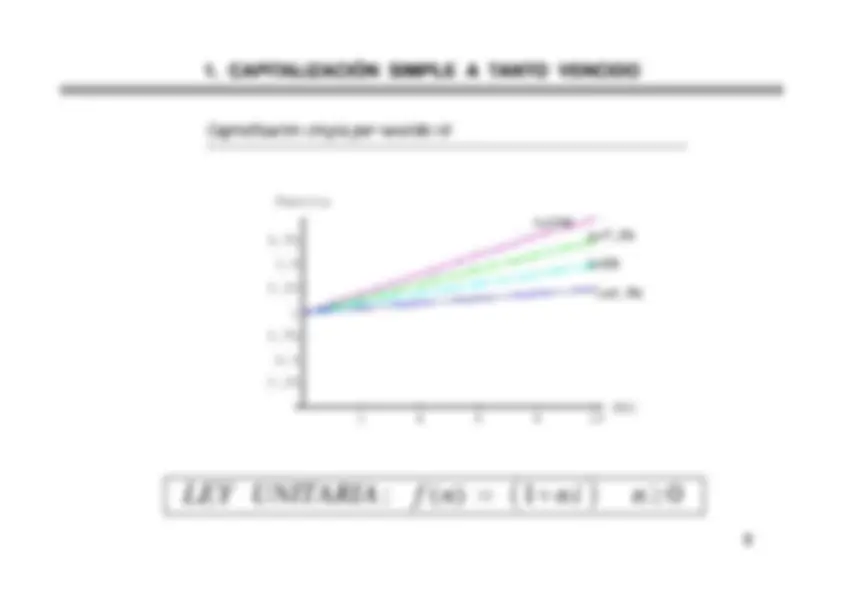

1. CAPITALIZACIÓN SIMPLE A TANTO VENCIDO1. CAPITALIZACIÓN SIMPLE A TANTO VENCIDO

i (%)

Intereses Simples por vencido

Los intereses no generan nuevos intereses

CC n

C^0

n^1

t = 0

n

n^ - 1

i C^

0

i C^

0

i C^

0

C^^0

(^

) i

n

C

C^ n

=^

0

(^

) in

C

Ci

n

C

Ci

Ci

Ci

C

C^ n^

=^

(^

n^

0

(^

n^

Cin

C

C

I^

n^

=^

2. DESCUENTO SIMPLE A TANTO VENCIDO

O DESCUENTO RACIONAL

2. DESCUENTO SIMPLE A TANTO VENCIDO

O DESCUENTO RACIONAL

i (%)

Intereses Simples por vencido

Los intereses no generan nuevos intereses

CC n

C^0

n^1

t = 0

n

n^ - 1

i C^

0

i C^

0

i C^

0

C^0

i C

C^

n

=^

1 0

in

(^

)^

C C

i

C C^

n

1

in C C

r

(^

)^

in

C

in

C C^

n

n^

= ⇔

=^

1

1

in in C C in C C C D^

n n n

n r

=^

1 1 0

2. DESCUENTO SIMPLE A TANTO VENCIDO

O DESCUENTO RACIONAL

2. DESCUENTO SIMPLE A TANTO VENCIDO

O DESCUENTO RACIONAL

0

1

) (^

≥

f

UNITARIA LEY

0

1 ) ( :^

≥

=^

n in

n f

UNITARIA LEY

3. DESCUENTO SIMPLE A TANTO ANTICIPADO O DESCUENTO COMERCIAL3. DESCUENTO SIMPLE A TANTO ANTICIPADO O DESCUENTO COMERCIAL

(^

)^

0

1 ) ( :^

≥

− =^

n dn

n f

UNITARIA LEY

(^

)^

0

1 ) ( :^

≥

=^

n dn

n f

UNITARIA LEY

4. CAPITALIZACIÓN SIMPLE A TANTO ANTICIPADO4. CAPITALIZACIÓN SIMPLE A TANTO ANTICIPADO

d (%)

Intereses Simples por anticipado

Los intereses no generan nuevos intereses

CC n

C^ n

n^1

t = 0

n

n^ - 1

d C

n^

d C

n^

d C

n

C^0

d C

C^ n

= 1

0^ dn − 1

(^

)^

C C

d

C C^

1

dn C

C^

0

0

(^

)^

dn

C

dn

C C^

n

n^

−

⇔ − =^

1

1

dn dn C C C dn C C I^

n^

− = − − = −

=^

1

1

0 0 0 0

5. COMPARANDO LAS DISTINTAS LEYES (i =d): LEYES DE CAPITALIZACIÓN5. COMPARANDO LAS DISTINTAS LEYES (i =d): LEYES DE CAPITALIZACIÓN

vencido

i = 10%

anticipado d = 10%

vencido

i = 5%

anticipado d = 5%

5. COMPARANDO LAS DISTINTAS LEYES: (i = d) LEYES DE DESCUENTO5. COMPARANDO LAS DISTINTAS LEYES: (i = d) LEYES DE DESCUENTO

vencido

i = 10%

anticipado d = 10%

vencido

i = 5%

anticipado d = 5%

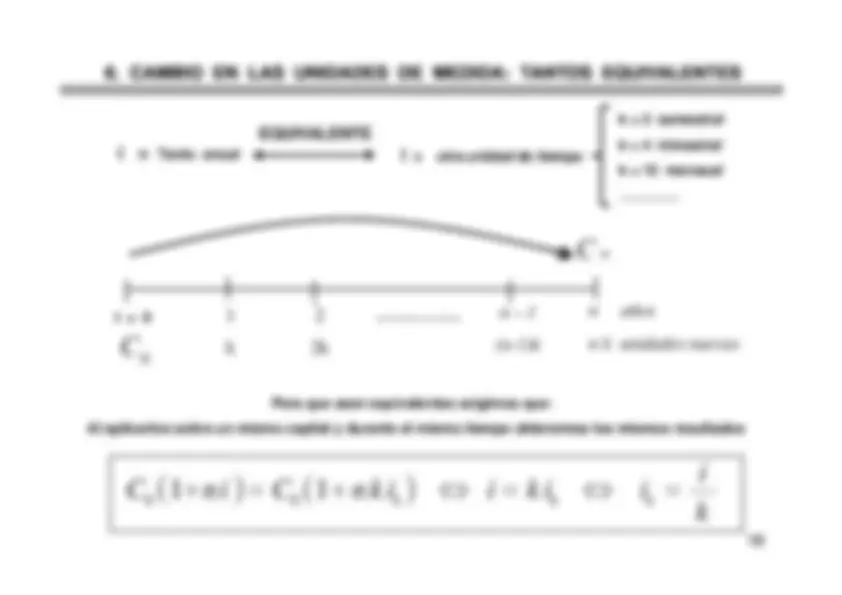

6. CAMBIO EN LAS UNIDADES DE MEDIDA: TANTOS EQUIVALENTES6. CAMBIO EN LAS UNIDADES DE MEDIDA: TANTOS EQUIVALENTESi^

=^ Tanto anual

EQUIVALENTE

i^ k^

otra unidad de tiempo

k = 2 semestralk = 4 trimestral

p^

k = 12 mensual………….

C^ n

t = 0

1 k

2 2k

n^

años

n k unidades nuevas

C^0

n – 1(n-1)k

Para que sean equivalentes exigimos que:

Al aplicarlos sobre un mismo capital y durante el mismo tiempo obtenemos los mismos resultados

(^

)^

(^

)^

i i

ik i

ik n

C in

C^

k

k

k^

= ⇔ = ⇔ + =

+^

1

1

0

0

Al^ aplicarlos sobre un mismo capital y durante el mismo tiempo obtenemos los mismos resultados

(^

)^

(^

)^

k k k k 0 0

77.^

OPERACIONES EN LAS QUE SE APLICAN LAS LEYES SIMPLES. OPERACIONES EN LAS QUE SE APLICAN LAS LEYES SIMPLES(Operaciones a corto plazo: Sustitución de efectos comerciales, vencimiento

medio

(Operaciones a corto plazo: Sustitución de efectos comerciales, vencimiento

medio

))

Sustitución hoy de un conjunto de pagos futuros por un pago único cuyo nominal sea

la suma de todos los nominales utilizando la lay de descuento comercial.

N^ 3

N^ 2

N^

1

N^ n

t = 0

t^2 t^1

t^3

t^ n

¿ t? N = N

+

N^

+^

+^ N

N^

= N

1 + N

2 + …. + N

n

(^

)^

(^

)^

(^

)^

(^

) dt N dt N dt N dt N^

n n^

⇔ − + + − + − =

−^

1 ....... 1

1

1

2 2 1 1

(^

)^

(^

)^

(^

)^

(^

)

(^

)^ dt N tN tN dt N dt N dt N dtN

nn

nn

n n

⇔

−=

− − − −= −^

.......

.......

(^22) (^11)

(^22) (^11)

2 2 1 1

os vencimient losde

ponderada media N

N N

tN

tN tN t

nn (^) n

=^

.............. 2 1

(^22) (^11)

MEDIO O

VENCIMIENTo

77.^

OPERACIONES EN LAS QUE SE APLICAN LAS LEYES SIMPLES. OPERACIONES EN LAS QUE SE APLICAN LAS LEYES SIMPLES

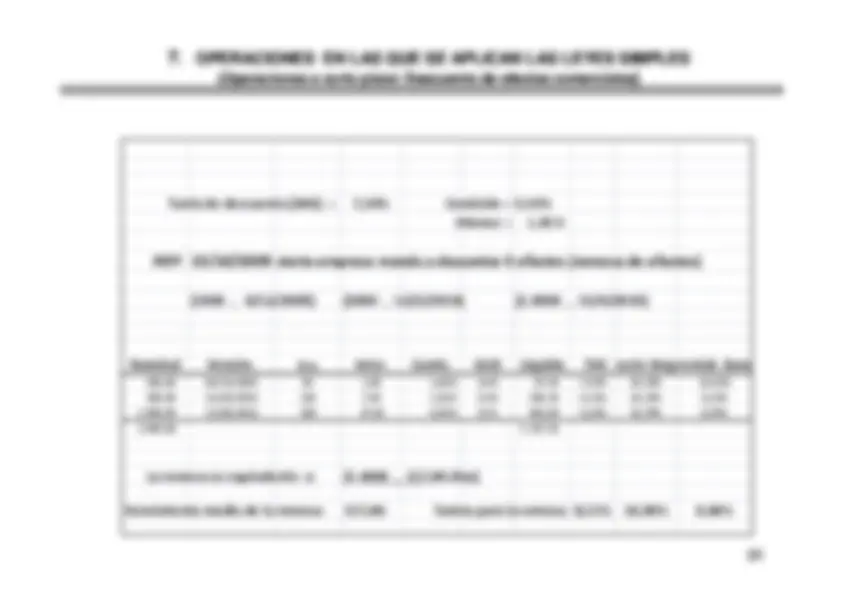

((^ Operaciones a corto plazo: Compra de Letras del TesoroOperaciones a corto plazo: Compra de Letras del Tesoro

))

Compra

de una LETRA DEL TESORO

t = 0

189 (días)

Precio < 1.000€

% 684 , 0

(^000). 1 1891360 (^61) , 996

= ⇒

=^ +

medio medio

i i

% 670 , 0

(^000). 1 1891360 (^50) , 996

.arg .arg

= ⇒

=^ +

m m

i i 360

77.^

OPERACIONES EN LAS QUE SE APLICAN LAS LEYES SIMPLES. OPERACIONES EN LAS QUE SE APLICAN LAS LEYES SIMPLES((^ Operaciones a corto plazo: Operaciones con pacto de recompraOperaciones a corto plazo: Operaciones con pacto de recompra

))

Operación con pacto de recompra (REPO) sobre una LETRA DEL TESORO ( Adquisición temporal ):Se contratan

a la vez

dos operaciones de signo contrario

Se contratan, a la vez , dos operaciones de signo contrario.El comprador no tiene plena disponibilidad sobre los valores adquiridos, sólo puede realizar otrosRepo ’ s

encajados.

Pasado

P^ venta

REPO

(sobre una Letra del Tesoro)

P

t = 0

t^

n ( días )

t + h

-^ P^ compra -^ Plazo: h

(^

) h 1

P^ compra

-^ Intereses:

i^ repo

(^

)

repo

compra

venta

i h

P P^

360 1 +

=

P^ venta

77.^

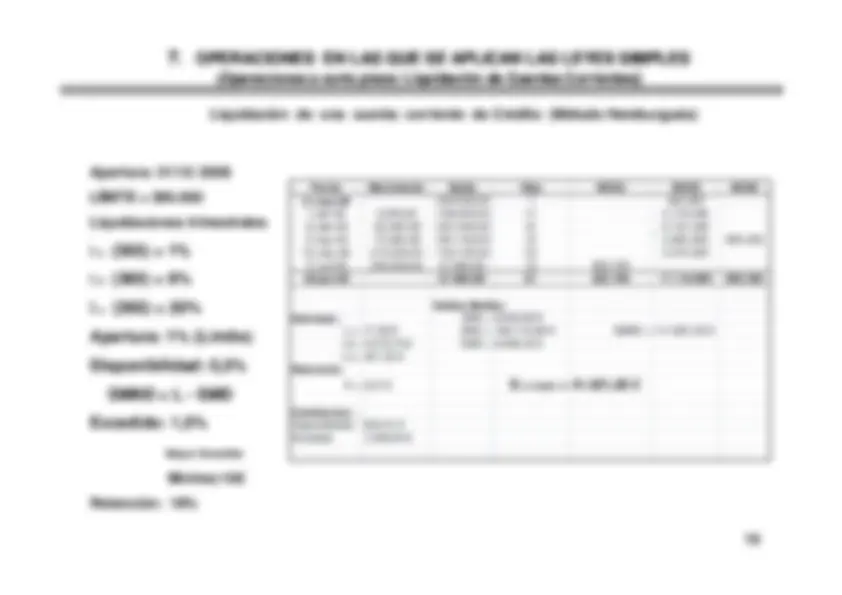

OPERACIONES EN LAS QUE SE APLICAN LAS LEYES SIMPLES. OPERACIONES EN LAS QUE SE APLICAN LAS LEYES SIMPLES(Operaciones a corto plazo: Liquidación de Cuentas Corrientes(Operaciones a corto plazo: Liquidación de Cuentas Corrientes

))

Fecha

Movimiento

Saldo

Dias^

NCSA

NCSD

Liquidación de una cuenta corriente de Ahorro (Método Hamburgués)

Fecha

Movimiento

Saldo

Dias^

NCSA

NCSD

31-dic-

Saldo anterior

0,^

1-ene-

12-ene-

3-feb-

Apertura: 31/diciembre 2008Liquidaciones trimestrales

15-feb-

17-mar-

31-mar-

i^ a^ (365) = 1%i^ d^ (360) = 9%Mantenimiento: 6€/ trimestre

Saldos Medios:

Intereses:

SMA = 3.535,56 €

I^ a^ = 8,72 €

SMD = 1.300,00 €

I d^ = 29,25 €

Mantenimiento:

6€/ trimestre

Descubierto: 1,5%

(^ Mayor descubierto contable

)

Retención:

R = 1,57 €

S^ 31/3/

= 2.913,40 €

C^ i i

(^

)

Mínimo:10€

Retención: 18%

Comisiones:: Mantenimiento

Descubierto

77.^

OPERACIONES EN LAS QUE SE APLICAN LAS LEYES SIMPLES. OPERACIONES EN LAS QUE SE APLICAN LAS LEYES SIMPLES(Operaciones a corto plazo: Liquidación de Cuentas Corrientes(Operaciones a corto plazo: Liquidación de Cuentas Corrientes

))

Liquidación de una cuenta corriente de Crédito (Método Hamburgués)

Fecha

Movimiento

Saldo

Dias^

NCSA

NCSD

NCSE

31-mar-

-200.000,

1

1-abr-

2.000,

-198.000,

11

2.178.

12-abr-

-93.500,

-291.500,

21

6.121.

Apertura: 31/12/ 2008LÍMITE = 300.000Liquidaciones trimestrales

12 abr 09

93.500,

291.500,

21

6.121.

3-may-

-75.600,

-367.100,

12

3.600.

15-may-

215.000,

-152.100,

33

5.019.

17-jun-

200.000,

47.900,

13

30-jun-

47.900,

91

17.118.

q i a^ (365) = 1%i d^ (360) = 9%

Saldos Medios:

Intereses:

SMA = 6.842,86 €

I^ a^ = 17,06 €

SMD = 188.118,68 €

SMND = 111.881,32 €

I d^ = 4.279,70 €

SME = 8.848,35 €

I e^ = 447,33 €

i^ e^ (360) = 20%Apertura: 1% (Límite)Disponibilidad: 0 5%

Retención:

R = 3,07 €

S^ 31/3/

Comisiones:: Disponibilidad

559,41 €

Disponibilidad:

0,5%

SMND = L - SMDExcedido: 1,5%

Excedido

1.006,50 €

Mayor ExcedidoMínimo:10€

R t^

ió^

Retención: 18%