¡Descarga Libros diario, casos practicos y más Ejercicios en PDF de Contabilidad solo en Docsity!

REALIZAR EL ANÁLISIS DE CADA UNA DE LAS OPERACIONES Y DESPUÉS

LOS ASIENTOS DE DIARIO CORRESPONDIENTE.

EJERCICIOS SEMANA 4

1.- Los sueldos y salarios de empleados por $80,000, correspondientes a la

presente quincena, no fue posible pagarlos; del importe le corresponde $30,000 al

personal de promoción y ventas de mercancías, y el resto, al administrativo del

negocio.

2.- Las comisiones de agentes vendedores de mercancías, por $20,000,

correspondiente al presente mes, no fue posible pagarlas.

3.- El servicio telefónico de la dirección y administración por $4,500 y el de los

departamentos de promoción y venta de mercancías por $3,200, correspondientes

al presente mes, no fue posible pagarlas.

4.- El servicio de suministro de energía eléctrica de la dirección y administración

por $4,300 y del almacén y departamentos de exhibición y ventas de mercancías

por $3,200, correspondiente al presente mes, no fue posible pagarlo.

5.- El servicio de suministro de agua del edificio por $3,000, correspondiente al

presente bimestre, no fue posible pagarlo; del importe le corresponde a la

dirección y administración $1,200, y el resto, al almacén y departamentos de venta

de mercancías.

6.- La renta del edificio por $30,000 correspondiente al presente mes no fue

posible pagarla; del importe le corresponde el 20% a la dirección y administración,

y el resto, al almacén y departamentos de exhibición y venta de mercancías.

7.- La cuota patronal del seguro social por $12,900, correspondientes al presente

bimestre no fue posible pagarla; del importe le corresponde $5,400 al personal de

promoción y venta de mercancías, y el resto, al directivo y administrativo del

negocio.

8.- La cuota del seguro del retiro (SAR) por $1,600 correspondiente al presente

bimestre, no fue posible pagarla; del importe le corresponde $600 al personal de

promoción y venta de mercancías, y el resto, al directivo y administrativo del

negocio.

9.- La cuota del fondo nacional de la vivienda (INFONAVIT) por $3,800,

correspondiente al presente bimestre, no fue posible pagarla; del importe le

corresponde $1,300 al personal de promoción y venta de mercancías, y el resto, al

directivo y administrativo del negocio.

10.- El impuesto sobre nóminas por $2,500, correspondiente al presente mes, no

fue posible pagarla; del importe le corresponde $1,200 al personal de promoción y

venta de mercancías, y el resto, al directivo y administrativo del negocio.

11.- Se expidió cheque por $80,000 para pagar sueldos y salarios de empleados

que no se cubrieron la quincena anterior.

12.- Se expidió cheque por $12,900 para pagar la cuota patronal del seguro social

que no se liquidó el bimestre anterior.

13.- Se expidió cheque por $20,000 para pagar las comisiones de agentes y

vendedores de mercancías que no se cubrieron el mes anterior.

14.- Se expidió cheque por $1,600 para pagar la cuota del seguro del retiro que no

se liquido el bimestre pasado.

15.- Se expidió cheque por $7,900 para pagar el servicio telefónico que no se

cubrió el mes anterior.

16.- Se expidió cheque por $3,600 para pagar la cuota del sindicato nacional de la

vivienda que no se liquidó del bimestre anterior.

17.- Se expidió cheque por $7,500 por el suministro de energía eléctrica que no se

cubrió el mes anterior.

18.- Se expidió cheque por $3,700 para pagar el impuesto sobre nominas que no

se liquidó el mes próximo pasado.

33.- Compra de quipo de reparto por $70,000, de los cuales se pagaron $20,

con mercancías y por el resto se expidió un pagare.

34.- Compra de mercancías por $23,000, los cuales se pagaron expidiendo una

letra de cambio a cargo de la entidad.

35.- Compra de mercancía por $20 000 al contado comercial.

36.- Se devolvieron mercancía por $7 000 que pagaron con cheque.

37 .- se devolvieron mercancías por 9000.00 de una compra a crédito realizada

hace 10 días.

38.- Se devolvieron mercancías por $10,000 de una compra que fue garantizada

con una letra de cambio a cargo de la empresa, tal documento se canceló.

39.- Se expidió cheque por $3,000 para pagar el valor de las mercancías

adquiridas a crédito el día de ayer.

40.- Se compraron mercancías por $6,000 y, por el mismo valor, se dieron

mercancías.

41.- Devolvieron mercancías por $12,000 y, por el mismo valor, se dieron

mercancías.

42.- Se devolvieron mercancías por $15,000 y, por el mismo valor, se dieron

mercancías.

43.- Se compro mobiliario y equipo de oficina por $25,000 y, por el mismo valor, se

dieron mercancías.

44.- Se vendió equipo de reparto por $60,000 y, por el mismo valor dieron

mercancías.

45.- Se compró equipo de cómputo electrónico por $20,000 a crédito.

46.- Se compró equipo de cómputo electrónico por $30,000; a cuenta de dicho

importe se expidió cheque por $10,000 y, por el resto, se extendió una letra de

cambio a cargo de la entidad.

47.- Se compró un edificio por $2,500, de los cuales se pagó $1,000,000con

cheque y, por el resto, se extendió un pagare a cargo de la empresa.

48.- Compra de equipo de cómputo electrónico por $90,000 garantizada con una

letra de cambio a cargo de la entidad.

49.- El 50% de una venta de mercancías con valor de $50,000, efectuada a crédito

hace tiempo, lo garantizaron con una letra de cambio a favor de la empresa, con

vencimiento a 30 días y por el resto expidieron un cheque.

50.- El 50% de una compra de mercancías con valor de $24,000, realizado a

crédito en el pasado, se garantizo expidiendo una letra de cambio a cargo de la

entidad con vencimiento a 90 días y por el resto se expidió un cheque.

51.- Se expidió cheuque por $7,500 para pagar los sueldos y comisiones del

personal de promoción de ventas, correspondientes al presente mes.

52.- Se expidió cheque por $9, 750 para pagar los sueldos del personal del equipo

de reparto, correspondiente a la presente semana.

53.- Se expidió cheque por $20,500 para pagar los incentivos (estímulos) del

personal del departamento de ventas, correspondientes al presente año.

54.- Se expidieron cheques por $16,900 para pagar las prestaciones al personal

(IMSS, SAR, e INFONAVIT) del departamento de ventas, correspondientes al

presente bimestre.

55.- Se expidió cheque por $35,000para pagar el valor de la propaganda y

publicidad que será distribuida o publicada inmediatamente.

56.- Se expidió cheque por $288,000 para pagar la campaña publicitaria de dos

años; del valor total considere gasto únicamente lo que corresponde a seis meses

y, el resto, como activo diferido.

57.- Se expidió cheque por $2,500 para pagar los fletes y acarreos de la venta de

mercancías efectuada hace 30 días.

67.- Se pagó con cheques una letra de cambio por $18,000a cargo de la empresa,

e intereses del 10% sobre su valor nominal.

68.- Se cobró con cheque una letra de cambio por $15,000a favor del negocio; e

intereses del 6% sobre su valor nominal.

69.- Se cobró con cheques una letra de cambio por $10,000 a favor del negocio;

sobre el valor nominal se concedió el 5% de descuento.

70.- Se pagó con un cheque una letra de camino por $12,000 a cargo del negocio;

sobre el valor nominal concedieron el 12% de descuento.

71.- Un cliente pagó con cheques su cuenta por $9,000, vencida por treinta días, e

intereses moratorios del 6% sobre su valor.

72.- A un proveedor se le pagó con cheques una cuenta por $20,000, vencida

hace tres meses, e intereses moratorios del 18% sobre el valor.

73.- Un cliente pagó con cheques su cuenta por $24,000, antes de su vencimiento,

sobre el valor se concedió el 12% de descuento.

74.- A un proveedor se le pagó con cheques una cuenta por $30,000, antes de su

vencimiento, sobre el valor concedió el 20% de descuento.

75.- De la cuenta de cheques de la entidad el banco descontó intereses del 6%

sobre el valor del préstamo por $100,000, que hizo treinta días.

76.- Un cliente pagó parte de su cuenta con $2,000 dólares los cuales se le

aceptaron a $12.00 cada uno; la cotización del dólar de ese día es de $12.50.

77.- Se depositaron en el banco $2,000 dólares de la operación anterior, los

cuales aceptó a $12.00 cada uno; la cotización del dólar ese día era de $12.65-

78.- Para liquidar una cuenta de proveedor que radica en la ciudad de

Guadalajara, Jal; se compró en el banco un giro por $60,000 que acuso gastos de

situación de fondos por $180.00; ambos importes se pagaron con cheques.

79.- El banco avisa haber abonado en la cuenta de cheques del negocio $2,

por concepto de intereses, correspondientes al presente mes.

80.- Hoy se compró una camioneta de $150,000, destinado al reparto de

mercancías; el importo se pagó con cheque y, el mismo día, por considerar que no

cumple con lo requerido, se vendió en $120,000 aun proveedor, que pago el valor

por mercancías.

81.- Se vendió un terreno por $1,800,00.00 a crédito el cual fue adquirido hace

tiempo en $1,500,00.

82.- Se compraron en la bola de valores 500 acciones con valor nominal de $1,

cada una; el importe total se pagó con cheque. Considera esta operación como

una inversión a largo plazo.

83.- Se vendieron 200 acciones de la operación anterior, a $1,200 cada una; por el

importe total expidieron un cheque.

84.- Se ganó una comisión por $2,500 por a ver vendido una mercancía ajena; el

valor lo pagaron expidiendo un cheque.

85.- Se cobró con cheque el subarriendo por $15,000 de un aparte del edificio que

el negocio tiene rentado, o sea, alquilado.

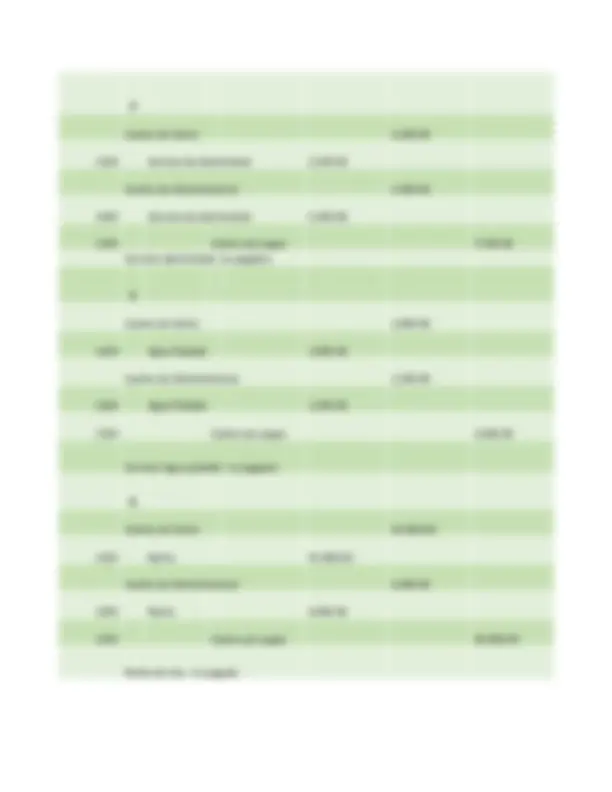

Gastos de Venta 3,200. 6103 Servicio de electricidad 3,200. Gastos de Administración 4,300. 6203 Servicio de electricidad 4,300. 2105 Gastos por pagar 7,500. Servicio electricidad no pagados 5 Gastos de Venta 1,800. 6104 Agua Potable 1,800. Gastos de Administración 1,200. 6204 Agua Potable 1,200. 2105 Gastos por pagar 3,000. Servicio Agua potable no pagados 6 Gastos de Venta 24,000. 6105 Renta 24,000. Gastos de Administración 6,000. 6205 Renta 6,000. 2105 Gastos por pagar 30,000. Renta de mes no pagado

7 Gastos de Venta 7,500. 6106 Seguro 7,500. Gastos de Administración 5,400. 6206 Seguro 5,400. 2105 Gastos por pagar 12,900. Seguros no pagado 8 Gastos de Venta 600. 6107 SAR 600. Gastos de Administración 1,000. 6207 SAR 1,000. 2105 Gastos por pagar 1,600. SAR de trabajadores no pagado

Gastos de Venta 1,300. 6108 INFONAVIT 1,300. Gastos de Administración 2,500. 6208 INFONAVIT 2,500. 2105 Gastos por pagar 3,800. SAR de trabajadores no pagado

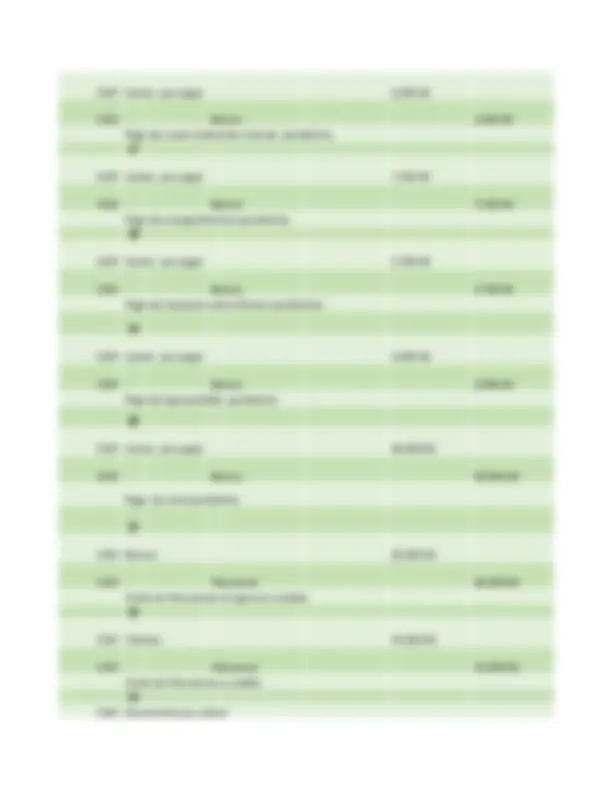

2109 Gastos por pagar 3,600. 1102 Bancos 3,600. Pago de cuota sindical de vivienda pendientes 17 2109 Gastos por pagar 7,500. 1102 Bancos 7,500. Pago de energía Electrica pendientes 18 2109 Gastos por pagar 3,700. 1102 Bancos 3,700. Pago de Impuesto sobre Nómina pendientes 19 2109 Gastos por pagar 3,000. 1102 Bancos 3,000. Pago de Agua potable pendientes 20 2109 Gastos por pagar 30,000. 1102 Bancos 30,000. Pago de renta pendiente 21 1102 Bancos 28,000. 1104 Mercancía 28,000. Venta de Mercancías al riguroso contado 22 1105 Clientes 34,000. 1104 Mercancía 34,000. Venta de Mercancías a crédito 23 1106 Documentos po cobrar

1104 Mercancía 50,000. Venta de Mercancías con garantía documental 24 1104 Mercancía 5,000. Devolucion de mercancía 5,000. 1102 Bancos Devolvieron Mercancia pagado con cheque 25 1104 Mercancía 4,000. Devolucion de mercancía 4,000. 1102 Clientes Devolvieron Mercancia vendida a crédito 26 1104 Mercancía 6,000. Devolucion de mercancía 6,000. 1102 Documentos por cobrar Devolvieron Mercancia que habian firmado documento 27 1101 Efectivo 10,000. 1106 Documentos por cobrar 20,000. 1203 Mobiliario y equipo 5,000. 1105 Clientes 5,000. 1104 Mercancía 40,000. . 28 1104 Mercancías Ventas de mercancías por $40,000, de los cuales pagaron $10,000 en efectivo, $10,000 endosando una letra de cambio, $10,000 expidiendo una letra de cambio, $5, con mobiliario y equipo de oficina y el resto a crédito.

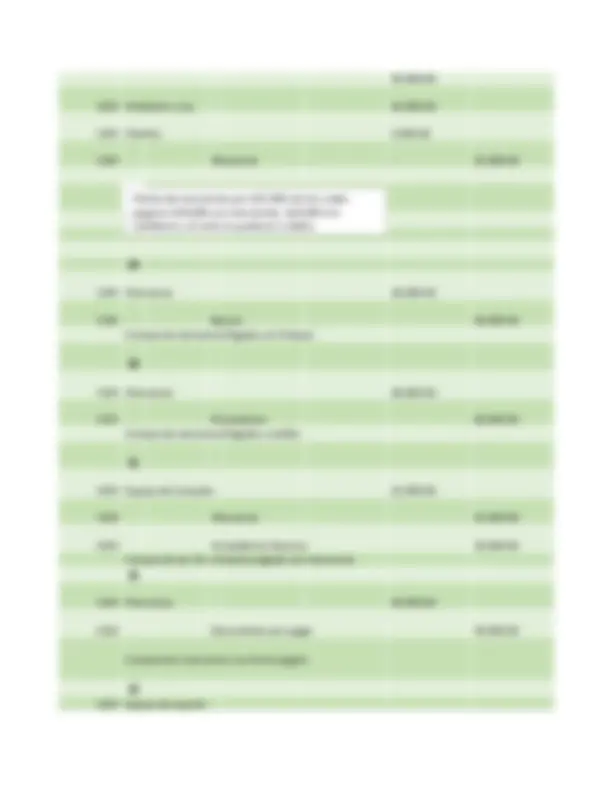

1104 Mercancía 20,000. 2102 Documentos por pagar 50,000. Compra de eq. D ereparto pagado con mercancía y firmando pagaré 34 1104 Mercancía 23,000. 2102 Documentos por pagar 23,000. Compramos mercancia y se firmó Letra de cambio 35 1104 Mercancía 20,000. 2101 Proveedores 20,000. Compra de mercancía pagada a crédito 36 1102 Bancos 7,000. 1104 Mercancía 7,000. Se devolvio mercancia pagada con cheque 37 2101 Proveedores 9,000. 1104 Mercancía 9,000. Se devolvio mercancia pagada a crédito 38 2102 Documentos por págar 10,000. 1104 Mercancía 10,000. Se devuelve mercancía pagada con un pagaré 39 2101 Proveedores 3,000. 1102 Bancos 3,000. Se paga con cheque a Proveedores 40 1104 Mercancías

1104 Mercancías 6,000. Se adquiere mercancía y se paga copn mercancía. 41 1104 Mercancías 12,000. 1104 Mercancías 12,000. Se adquiere mercancía y se paga copn mercancía. 42 1104 Mercancías 15,000. 1104 Mercancías 15,000. Se adquiere mercancía y se paga copn mercancía. 43 1203 Mobiliario y equipo 25,000. 1104 Mercancías 25,000. Se adquiere mercancía y se paga copn mercancía. 44 1104 Mercancía 60,000. 1205 Equipo de Reparto 60,000. Se vende equipo de reparto y a cambi recibimos mercancía 45 1204 Equipo de Computo 20,000. 2103 Acreedores diversos 20,000. Compra de equipo de computo a crédito 46 1204 Equipo de Computo 30,000. 1102 Bancos 10,000. 2102 Documentos por pagar 20,000. Se compra eq. De computo, se paga una parte con cheque por el resto se firma documentos 47 1202 Edificios

6101 Sueldos y comisiones 9,750. 1102 Bancos 9,750. Pago de sueldos de personal de reparto con cheque 53 Gastos de Venta 20,500. 6101 Sueldos y comisiones 20,500. 1102 Bancos 20,500. Pago con cheque, estimuilos del personal 54 Gastos de Venta 16,900. 6106 Seguro 5,633. 6107 SAR 5,633. 6108 INFONAVIT 5,633. Bancos 16,900. Pago de prestaciones de vendedores 55 1307 Propaganday Publicidad 35,000. 1102 Bancos 35,000. Paga publicidad con cheque 56 Gastos de Venta 72,000. 6110 Publicidad 72,000. 1307 Propaganday Publicidad 216,000. 1102 Bancos 288,000. Pago de publicidad con cheque. 57 Gastos de Venta 2,500.

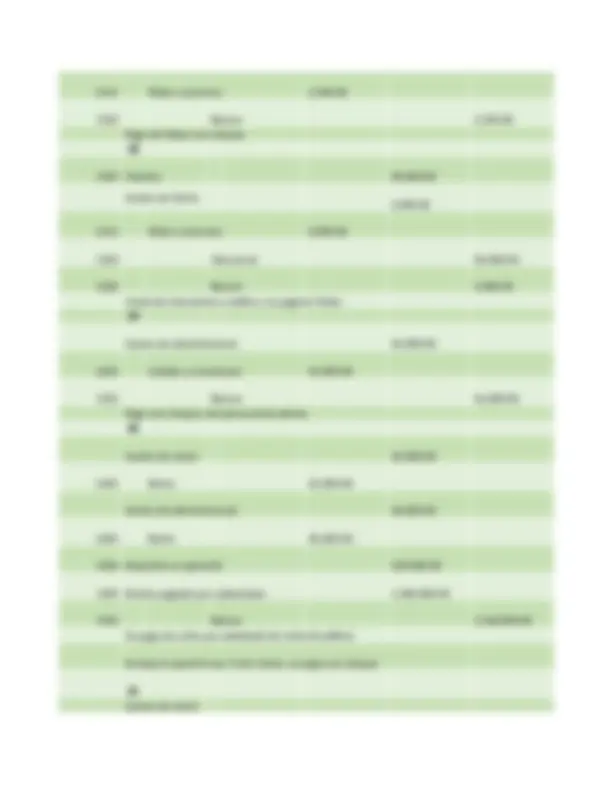

6111 Fletes y acarreos 2,500. 1102 Bancos 2,500. Pago de Fletes con cheque. 58 1105 Clientes 50,000. Gastos de Venta 2,000. 6111 Fletes y acarreos 2,000. 1104 Mercancía 50,000. 1102 Bancos 2,000. Venta de mercancía a crédito y se pagaron fletes 59 Gastos de administración 46,000. 6201 Sueldos y comisiones 46,000. 1102 Bancos 46,000. Pago con cheque, del personal de oficina 60 Gastos de venta 42,000. 6105 Renta 42,000. Gastos de administración 18,000. 6205 Renta 18,000. 1206 Depositos en garantía 120,000. 1309 Rentas pagadas por adelantado 1,380,000. 1102 Bancos 1,560,000. Se paga dos años por adelatado de resta de edificio Se deja en grantí lo eq. A dos meses, se paga con cheque 61 Gastos de venta