¡Descarga liquidacion irpf y más Apuntes en PDF de Derecho Financiero y Tributario solo en Docsity!

LIQUIDACIÓN DEL IRPF

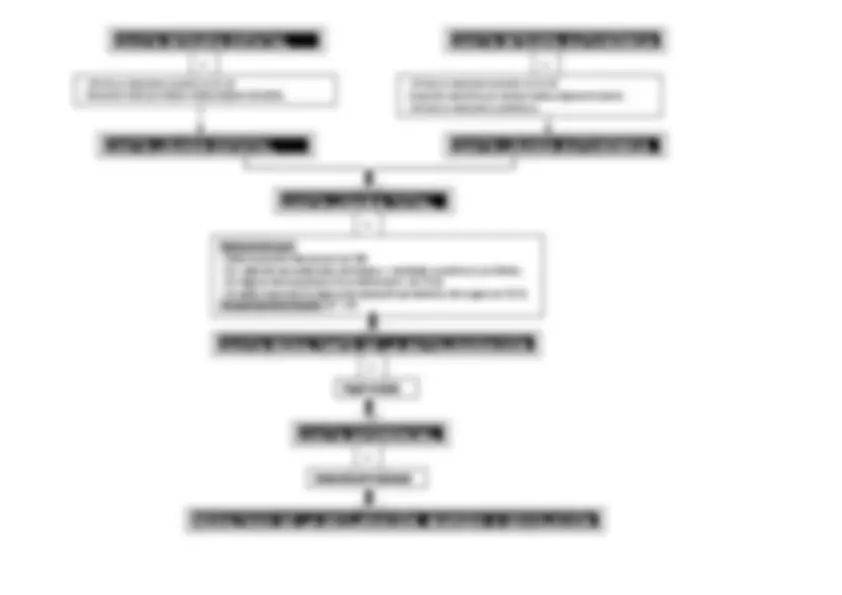

BASE IMPONIBLE GENERAL

BASE IMPONIBLE DEL AHORRO

Rendimientos

Ganancias y pérdidas patrimoniales que no se incluyan en la base del

ahorro

-^ Rendimientos del Trabajo- Rendimientos capital inmobiliario- Rendimientos capital mobiliario art. 25.4- Rendimientos de actividades económicas

Integración y compensación

Saldo positivo

+^ Imputaciones de Renta

Saldo negativo

Integración y compensación

Rendimientos

capital

mobiliario

(apdos. 1 a 3 del art. 25 LIRPF)

Integración y

compensación

Integración y compensación

Saldo negativo

Saldo negativo

Saldo positivo

Saldo positivo

Saldo positivo

Saldo negativo

BASE IMPONIBLE GENERAL

BASE IMPONIBLE

DEL AHORRO

Compensación hasta 10% del saldo positivo

Resto de Saldo

no compensado: a

compensar en 4 años siguientes

A compensar en 4 años siguientes

A compensar en 4 años siguientes

Ganancias y pérdidas patrimoniales derivadas^ de transmisiones de^ elementos adquiridos con más de un año de antelación a la fecha de

transmisión

R

BASE IMPONIBLE GENERAL

BASE IMPONIBLE

DEL AHORRO

Reducciones, con el límite de la base general: -^

Reducción por tributación conjunta

-^

Por aportaciones y contribuciones a sistemas de previsión social

-^

Por aportaciones y contribuciones a sistemas de previsión socialconstituidos a favor de personas con discapacidad

-^

Por aportaciones a patrimonios protegidos de personas condiscapacidad

-^

Por pensiones compensatorias al cónyuge

-^

Por mutualidades de previsión social de deportistas profesionales

-^

Por cuotas de afiliación y restantes aportaciones a partidos políticos

Reman

ente no aplicado, con el límite

de la base

imponible del ahorro de las reducciones por:-^

Tributación conjunta.

-^

Por pensiones compensatorias y anualidadespor alimentos.

-^

Por cuotas y aportaciones a partidos polìticos

Exceso no aplicado a compensar en ejercicios siguientes

BASE LIQUIDABLE

GENERAL

BASE

LIQUIDABLE DEL AHORRO

Negativa: a compensar en los 4 períodos siguientes

Positiva

Compensación de bases liquidables ne

gativa

s de los 4 períodos anteriores

Aplicación

de

tarifa estatal

Aplicación de tarifa autonómica

Cuota resultante de aplicar tarifa estatal al mínimo personal y familiar

Cuota resultante de aplicar tarifa autonómica al mínimo personal y familiar

Cuota íntegra general estatal

Cuota íntegra general autonómica

Remanente no aplicado del

mínimo personal y familiar

Cuota íntegra del ahorro estatal

Aplicación de tipo autonómico Cuota íntegra del ahorro autonómica

Aplicación de tipo estatal

Gravamen complementario DA 35 LIRPF

CUOTA ÍNTEGRA

AUTONÓMICA