Tema-2-Sistema Fiscal I Prfra. Mª Teresa López López

Curso 2016-2017

LIQUIDACIONES COMPLETAS IRPF

CURSO 2016-2017

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Documento que presenta la información relativa a la liquidación del irpf de don esteban y doña elisa en el año 2016, incluyendo rendimientos netos, retenciones, cuotas estatales y autonómicas, aportaciones a fondos de pensiones y planes jubilatorios, y el cálculo de la cuota íntegra general y del ahorro.

Tipo: Apuntes

1 / 22

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Tema-2-Sistema Fiscal I Prfra. Mª Teresa López López Curso 2016-

Doña Amalia, de 50 años de edad, es viuda y vive en Cartagena (Murcia) con sus dos hijos de 23 y 24 años, estudiantes sin rentas. Presenta la siguiente información relativa a la liquidación del IRPF correspondiente a 2016:

Tema-2-Sistema Fiscal I Prfra. Mª Teresa López López Curso 2016-

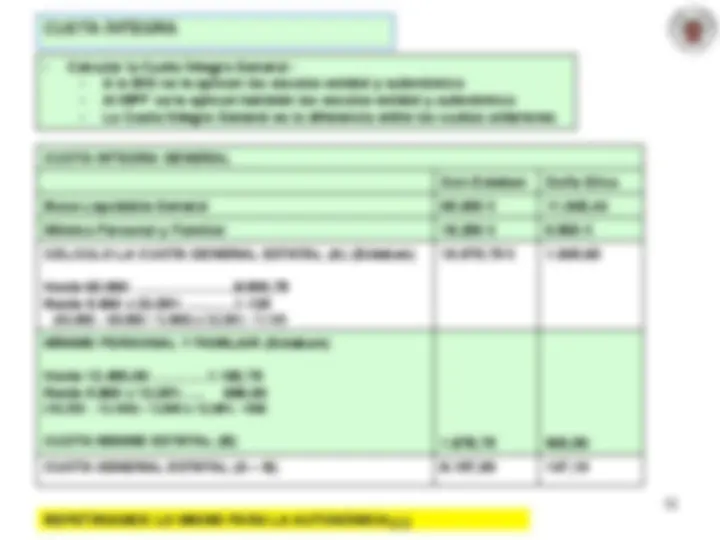

Base Liquidable General 27.960, Mínimo Personal y Familiar 10.650, CÁLCULO LA CUOTA GENERAL ESTATAL (A) Hasta 20.200,00 ……… ..2.112, Resto 7.760,00 x 15%....1.164, (27.960,00 – 20.200,00 = 7.760,00)

10.650,00 x 9,50% ……… 1.011, CUOTA MINIMO ESTATAL (B) 1.011, CUOTA GENERAL ESTATAL (A – B) 2.265,

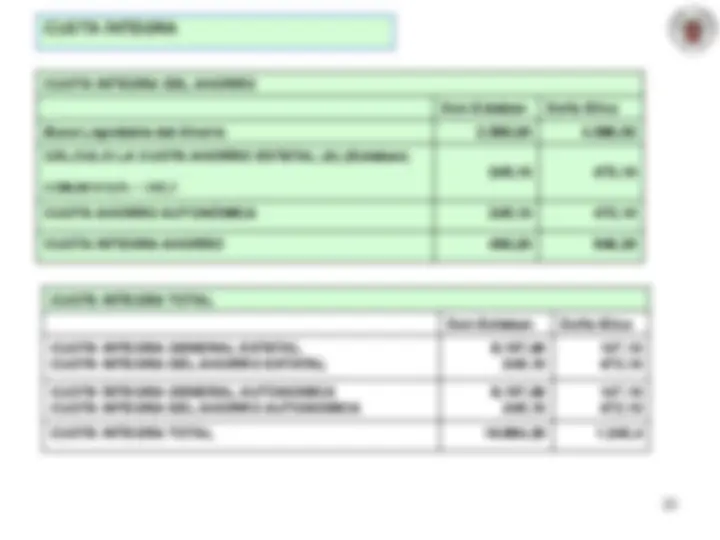

Base Liquidable Ahorro 8.100, Mínimo Personal y Familiar ----- CÁLCULO DE LA CUOTA ÍNTEGRA AHORRO ESTATAL (E) Hasta 6.000 …………. ……… ..570, Resto 2.100 X 10,50% ........... 220, (8.100,00 – 6.000 = 2.100)

Hasta 6.000 X 9,50 % ……… ..570, Resto 2.100 X 10,50% ........... 220, (8.100,00 – 6.000 = 2.100)

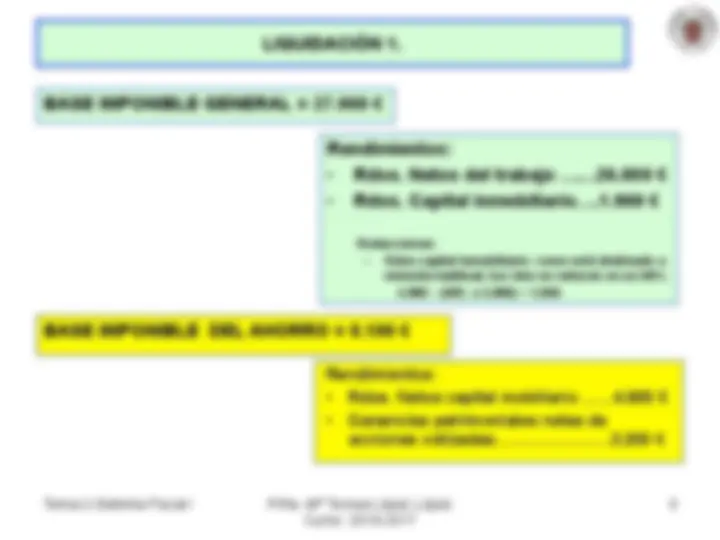

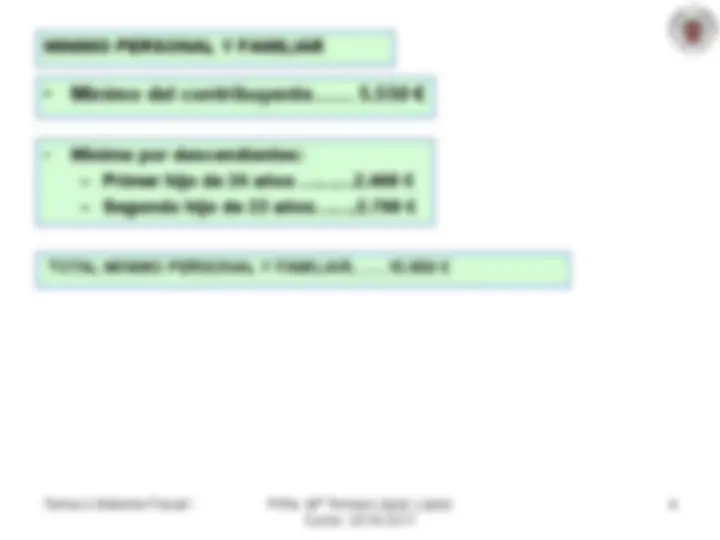

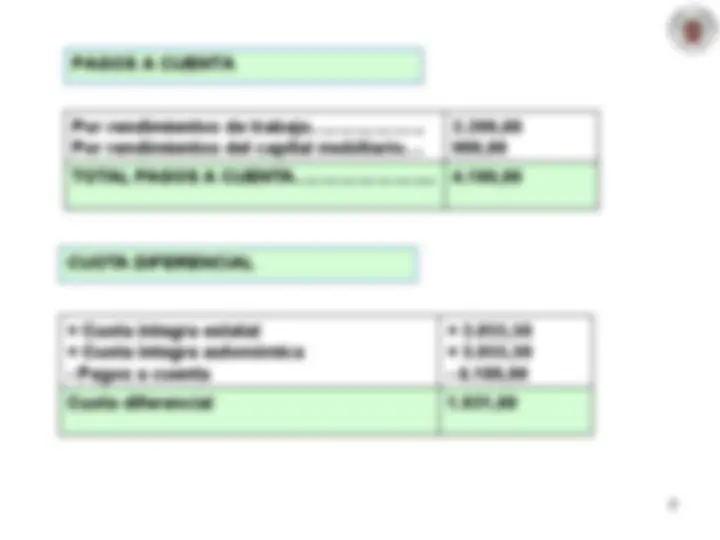

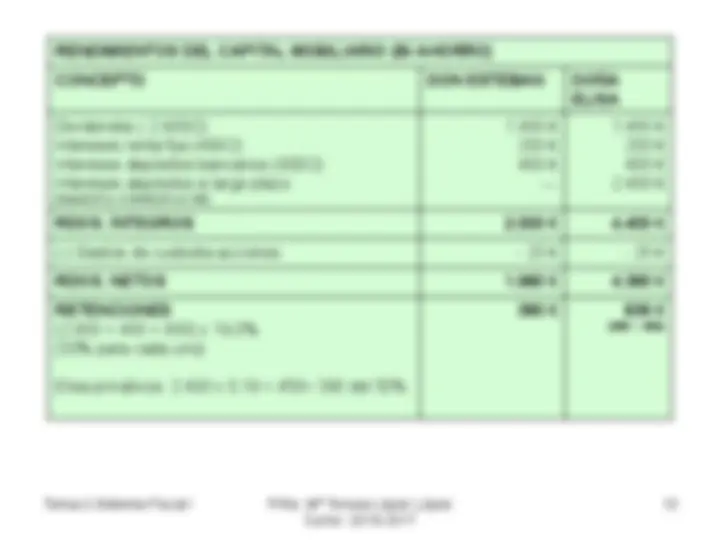

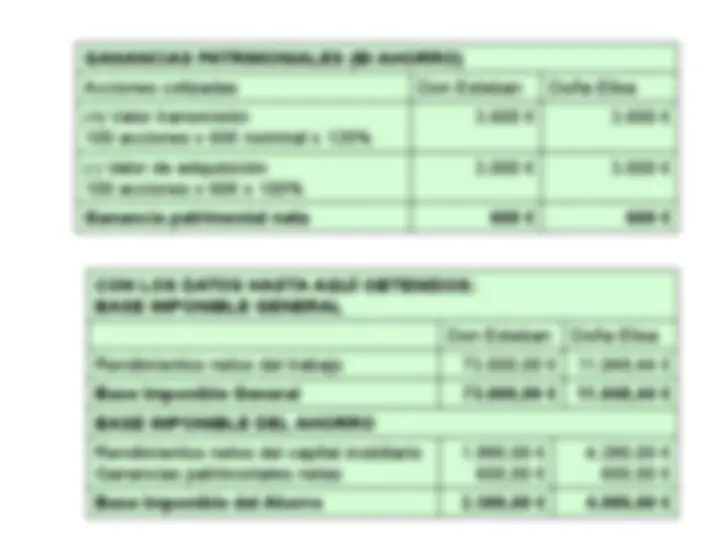

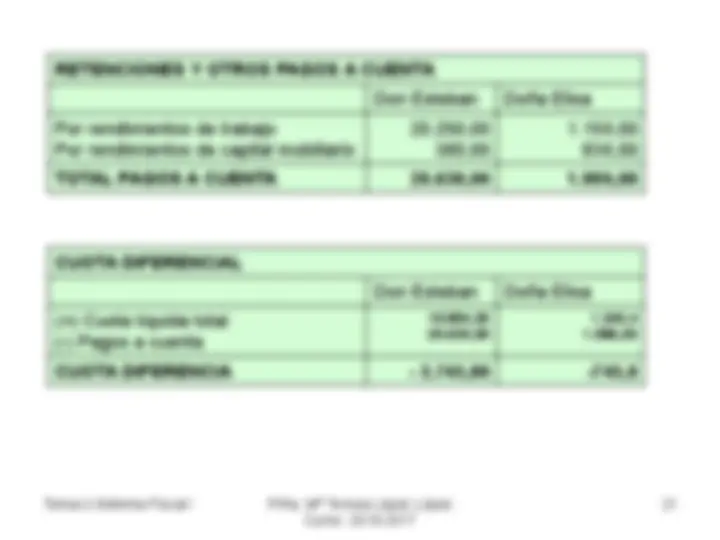

Don Esteban, de 58 años, casado en régimen de gananciales con Doña Elisa, de 55 años de edad, residentes en Badajoz, presentan la siguiente información a efectos del IRPF de 2016: 1.Situación familiar. En el domicilio familiar conviven: Ø Covadonga, de 23 años. Hija del primer matrimonio de Esteban. Estudia y no tiene rentas. Ø Raul, de 18 años, hijo común, estudiante sin rentas. Ø Laura, 10 años, hija común, adoptada el 15 de enero de 2014, estudiante sin rentas. Ø Herminia, de 77 años, madre de Esteban, percibe una pensión de viudedad de 7.000 €/año y no presenta declaración del IRPF, tiene una discapacidad del 40%. 2.Don Esteban trabaja en una empresa que le expide a efectos del IRPF el siguiente certificado: sueldo bruto de 56.200 €; gastos de representación 12.000 €; compensación traslado a Mérida 6.000 €; cotizaciones seguridad social 2.200 €; y retenciones a cuenta 20.250 €. La empresa aportó 4.800 € al fondo de pensiones de cada empleado y Don Esteban contribuyó con 12.700 € adicionales. El día 31 de diciembre de 2016 la cuantía consolidada del fondo de pensiones ascendía a 103.000 € 3.Doña Elisa trabaja trabaja como traductora para una editorial, habiendo obtenido unos ingresos íntegros de 15. €, reteniéndole la empresa 1.150 € en concepto de pagos a cuenta del IRPF y 1.400 € por cuotas a la seguridad social. 4.El matrimonio percibió los siguientes rendimientos íntegros: Ø Dividendos por valor de 2.800 € Ø Intereses de titulos de renta fija de 400 € Ø Intereses generados por depósitos bancarios de 800 € La entidad financiera le cobró los siguientes gastos: administración de acciones 40 €; comisiones por transferencias 45 €; y por emisión de tarjetas 60 €. En 2016 se aplicó una retención del 19% 5.Doña Elisa recibió 100.000 € de una tia suya fallecida en el año 2005, que invirtió en un depósito a largo plazo. En el año 2016 le abonaron en cuenta 1.944 € en concepto de intereses devengados. 6.Don Esteban vende 100 acciones de una Sociedad no cotizada de nominal 60 € al 120 €. Las acciones habían sido adquiridas el 10 de noviembre de 2007 a la par. SE PIDE: EFECTUAR LA LIQUIDACIÓN DEL IRPF 2016 EN SU MODALIDAD INDIVIDUAL

(-) Reducción por rendimientos trabajo (Doña Elisa) (sgte transparencia)

Tema-2-Sistema Fiscal I Prfra. Mª Teresa López López Curso 2016-

(Neto/0,81)= (1944/0,81)=2.

(380 + 456)

Don Esteban Doña Elisa Base Liquidable General 65.000 € 11.048, Mínimo Personal y Familiar 18.250 € 9.500 € CÁLCULO LA CUOTA GENERAL AUTONÓMICA (C) (Esteban) Hasta 60.000 ………………… .8.950, Resto 5.000 x 22,50%.............1. (65.000 – 60.000 = 5.000) x 22,50% =1.

(Esteban): Hasta 12.450,00 ………… 1.182, Resto 5.800 x 12,00%..... 696, (18.250 – 12.450) = 5.800 x 12,00% = CUOTA MINIMO AUTONÓMICA (D)

Don Esteban Doña Elisa Base Liquidable del Ahorro 2.580,00 4.980, CÁLCULO LA CUOTA AHORRO ESTATAL (A) (Esteban) 2.580,00 X 9,5% = 245,

Don Esteban Doña Elisa CUOTA INTEGRA GENERAL ESTATAL CUOTA INTEGRA DEL AHORRO ESTATAL