¡Descarga MADAFER y más Apuntes en PDF de Administración de Empresas solo en Docsity!

Iván García Queijo.

Eduardo Andrés González Ruiz.

Javier Goyanes Souto.

Alberte Mato López.

MADEFER FERNÁNDEZ

ESCUELA POLITÉCNICA SUPERIOR DE FERROL.

GRADO EN INGENIERIA

MADEFER FERNÁNDEZ

S.L.

SUPERIOR DE FERROL.

GRADO EN INGENIERIA MECÁNICA.

MADEFER FERNÁNDEZ

- 1.- ANÁLISIS DEL MACROENTORNO

- 1.1.- CONTEXTO ECONÓMICO INTERNACIONAL, NACIONAL, AUTONÒMICO Y DEL SECTOR

- 1.2.- CONTEXTO POLÍTICO

- 1.3.- CONTEXTO TECNOLÓGICO......................................................................................................................................

- 1.4.- CONTEXTO SOCIAL

- 2.- ANÁLISIS DEL MICROENTORNO

- 2.1.- LA EMPRESA............................................................................................................................................................

- 2.3.- ANÁLISIS DE LA MATRIZ DAFO

- 2.4.- ANÁLISIS CINCO FUERZAS COMPETITIVAS..............................................................................................................

- 3-. ESTRUCTURA ORGANIZATIVA

- PRODUCTO........................................................................................................................................................................

- 4.1.- PRODUCTOS Y MERCADO

- 4.2.- CICLO DE VIDA DEL PRODUCTO

- 4.3.- MARKETING

- PROCESOS

- 5.1.- FACTORES DE PRODUCCIÓN

- 5.2.- PROCESOS DE PRODUCCIÓN

- 5.3.- VISIÓN DE FUTURO Y OBJETIVOS DE MEJORA

- 6.- ANÁLISIS ECONÓMICO FINANCIERO................................................................................................................................

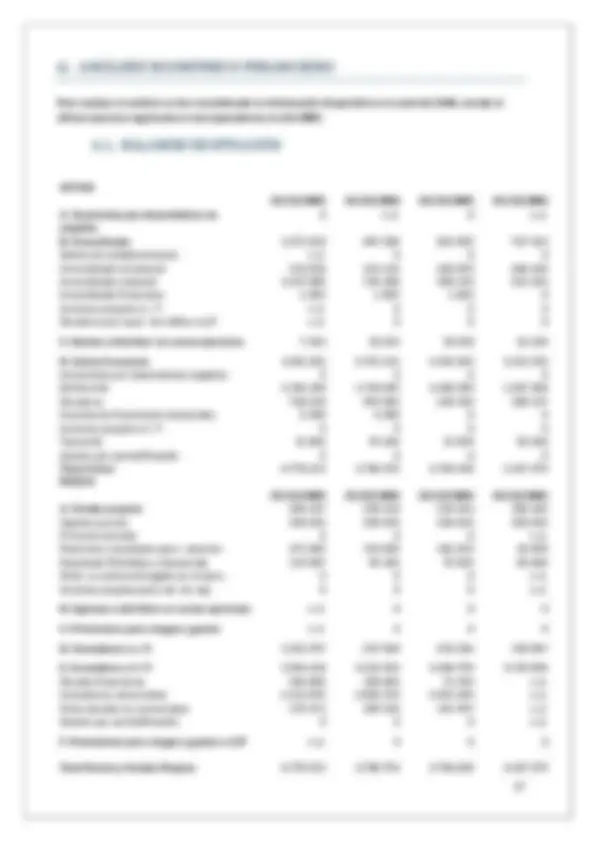

- 6.1.- BALANCES DE SITUACIÓN

- 6.2.- CUENTAS DE PÉRDIDAS Y GANANCIAS

- 7.- ANÁLISIS DE LIQUIDEZ

- 7.1.- FONDO DE MANIOBRA

- 7.2.- RATIO DE SOLVENCIA..............................................................................................................................................

- 8.- ANÁLISIS DE SOLVENCIA

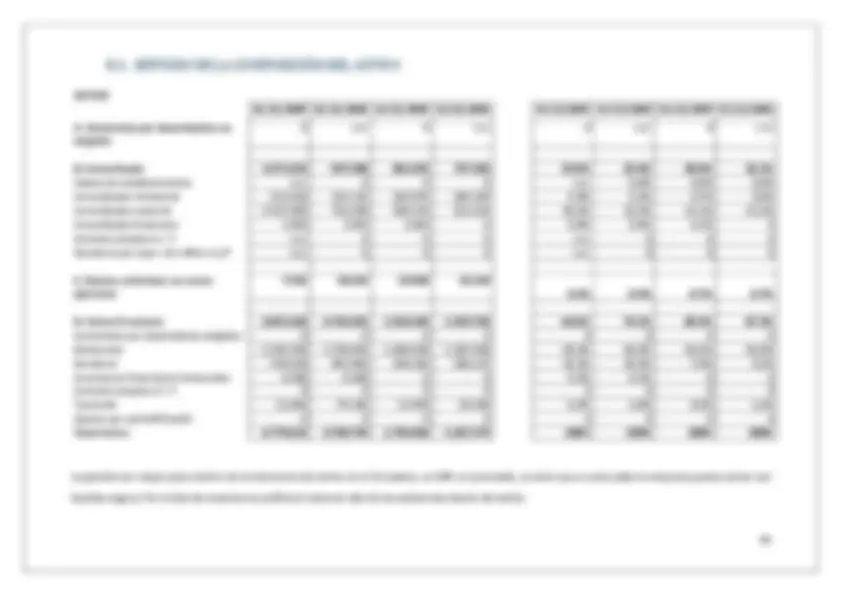

- 8.1.- ESTUDIO DE LA COMPOSICIÓN DEL PASIVO

- 8.2.- ESTUDIO DE LA COMPOSICIÓN DEL ACTIVO

- 8.3.- RATIOS DE ENDEUDAMIENTO

- 8.4.- RATIOS DE COBERTURA DE ACTIVOS

- 8.5.- RATIO DE COBERTURA DE INTERESES.....................................................................................................................

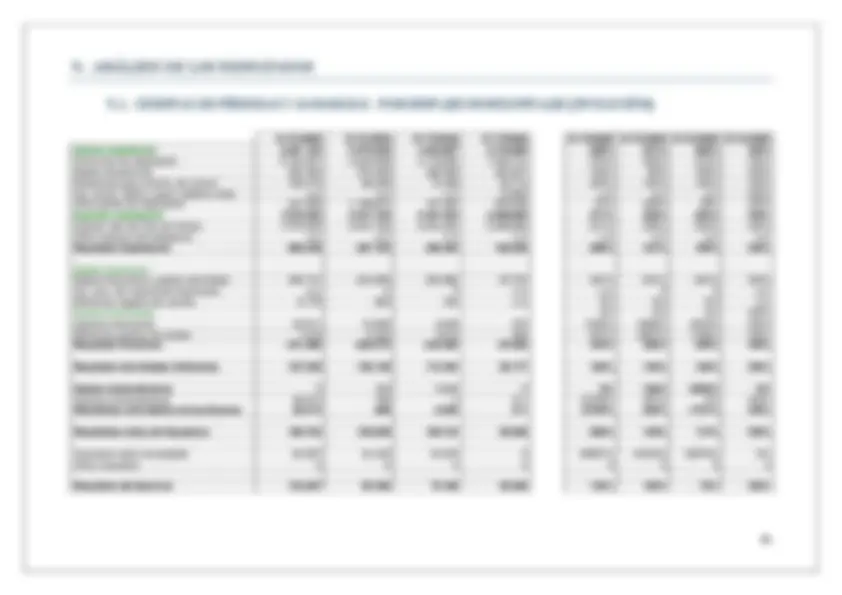

- 9.- ANÁLISIS DE LOS RESULTADOS

- 9.1.- CUENTAS DE PÉRDIDAS Y GANANCIAS : PORCENTAJES HORIZONTALES (EVOLUCIÓN)

- 9.2.- CUENTAS DE PÉRDIDAS Y GANANCIAS : PORCENTAJES VERTICALES (ESTRUCTURA)

- 10.- ANÁLISIS DE RENTABILIDAD

- 10.1.- RENTABILIDAD

- 10.2.- RENTABILIDAD FINANCIERA

- 11.- CONCLUSIÓN DEL ANÁLISIS

Sin embargo, a finales de mayo se ha conocido información positiva sobre el comportamiento de la economía de la Eurozona y de España. La balanza por cuenta corriente de la zona euro registró en el primer trimestre de 2013 un superávit de 30.700 millones de euros frente al déficit de 2.800 millones del primer trimestre de 2012. Otra información interesante es que en estas dos economías se ha alcanzado la estabilidad de los precios. Lo más aciago es que según Eurostat en el primer trimestre la Eurozona tuvo una caída de su Producto Interior Bruto (PIB) del 0,2% y que parece probable que durante este segundo trimestre el crecimiento siga siendo negativo: en torno al -0,1%. Según The Economist, las previsiones para el conjunto del 2013 muestran que el PIB de la Eurozona se contraerá un 0,5%.

Todo esto en un contexto generalizado de estabilidad de precios de la Eurozona y España van en la misma dirección: la inflación está controlada. Estos datos de inflación se han situado por debajo de las expectativas del mercado. En la Eurozona el crecimiento interanual del Índice de Precios al Consumo Armonizado (IPCA) disminuyó hasta situarse en el 1,2%, mínimo en casi tres años, desde el 1,5% de marzo.

En España según informó el INE el Índice de Precios de Consumo (IPC) tuvo una subida, en los 12 meses que van de mayo de 2012 a abril de 2013, del 1,4%, un punto menos de la registrada en marzo. Se ha reducido además, el diferencial de inflación con la Eurozona lo que favorece la mejora de la competitividad. El Ministerio de Hacienda informó que en el primer trimestre de este año el déficit de las Administraciones Públicas, excluidas las Corporaciones Locales, ascendió a 14.896 millones de euros, un 7,5% menos que en el mismo periodo de 2012. Una cifra que representa el 1,42% del PIB (frente al 1,53% en el primer trimestre de 2012).

En este contexto de mucha liquidez, baja inflación y reducción del déficit público es en el que hay que entender el comportamiento de la subasta del Tesoro español (letras a plazos de 3 y 6 meses) de esta semana. Los tipos se han vuelto a reducir respecto a la subasta celebrada el mes pasado. Las letras del Tesoro a 12 meses que en la subasta del mes pasado se vendieron a un tipo del 1,23% lo hicieron esta semana al 0,99%. Y las de seis meses también bajaron desde el 0,53% al 0,49%. Y la deuda pública española a 10 años, que en julio del año pasado llegó a pagar un tipo de interés del 7,75% ayer cotizaba al 4,23%.

En resumen, la economía española mostró en el mes de mayo una mejor cara: redujo el déficit público, el Tesoro español captó con mucha facilidad más de 11.000 millones de euros, con lo que en lo que va de año están cubiertas más del 50% de las necesidades de financiación de todo el año y la inflación parece dominada. Con la demanda interna en claro retroceso, la reducción de los salarios y el descenso de las cotizaciones del petróleo (han caído más de un 7% en lo que va de año) parece que la actual

senda de moderación de la inflación se mantendrá durante todo este año. Una buena noticia ya que la reducción de la inflación permite una mejora de la competitividad.

Pero la situación es muy volátil. El segundo trimestre pudo ser algo mejor, pero no se espera una gran recuperación. Europa y por lo tanto España van a continuar débiles.

1.1.2.- GALICIA

El producto interior bruto (PIB) gallego se ha contraído un 1,2% en 2012, de acuerdo con los datos publicados por el Instituto Galego de Estatística (IGE). De este modo, la economía gallega cayó el año pasado, pero se mantuvo dos décimas por encima del descenso registrado en España , que fue del 1,4% en 2012. Se prevé que la comunidad se comportará mejor que la media y estima un descenso del 0,9% del PIB en 2013, dos décimas "mejor" que las estimaciones de los organismos internacionales para España.

Sector primario y construcción, las mayores contracciones

Por el lado de la oferta, los capítulos que han registrado las mayores contracciones en el cuarto trimestre del año, en la comparación con el mismo periodo de 2011, han sido los de agricultura, silvicultura , ganadería y pesca (un 2,2% de caída) y la construcción (un 4% de caída).

Además, en la industria se ha registrado un descenso del 0,1%, que se ha situado en el 1,2% en el caso de la manufacturera. Dentro de los servicios, que se contrajeron un 1,6% en el global, han logrado tasas positivas las actividades artísticas, recreativas y otros servicios (un 4,9%); así como las actividades financieras y de seguros y las actividades inmobiliarias (un 0,8% de crecimiento en cada una).

Por la contra, comercio, transporte y hostelería han caído un 3,7%; la información y las comunicaciones, un 3,2%; las actividades profesionales, un 0,2%; y la administración pública, sanidad y educación, un 2,7%. Los impuestos netos sobre los productos han aumentado un 0,3%.

Caídas en importación y exportación

Por el lado de la demanda, los datos del IGE muestran que cayeron tanto las importaciones de bienes y servicios (un 10,6% interanual en el cuarto trimestre) como las exportaciones (un 7,7%).

La demanda interna se contrajo un 3,6% y la formación bruta de capital descendió un 4,8%. El gasto en consumo final se redujo un 3,1%, con una caída del 2,7% en el gasto de los hogares y las instituciones sin fin de lucro al servicio de los hogares y del 4,1% en las administraciones públicas.

3 EVOLUCIÓN DE LA PRODUCCIÓN DE MADERA ASERRADA EN EUROPA

AUMENTO DE VENTAS DE MUEBLES EN PAÍSES EMERGENTES

El estudio World Furniture Outlook 2012, en el que se recogen datos de los 70 países más importantes del mundo, la producción mundial de muebles tiene un valor de 376 billones de dólares (unos 261. millones de euros).

Los principales países importadores son Estados Unidos, Alemania, Francia y Reino Unido, por este orden. Los principales países exportadores son China, Italia, Alemania y Polonia.

Las previsiones de los cambios de la demanda de muebles indican un estancamiento en Europa, debido a la recesión en Europa Occidental y el crecimiento sólo de Europa Central y Oriental junto con Rusia, el crecimiento lento en América del Norte y el crecimiento más importante en el Oriente Medio, África, América del Sur y la región de Asia y el Pacífico.

Según este estudio, se prevé un crecimiento del 3,3% gracias a la contribución de las economías de mercado emergentes.

SECTOR DE LA MADERA EN ESPAÑA

El sector español de la madera y el mueble cuenta con un gran peso dentro de la industria del país por el número de empresas 34.833, de las que 19.119 se dedican a la fabricación de muebles y 15.714 a otros sectores de la madera (Datos DIRCE 2009. CNAE 93); y por el empleo que genera, ya que ocupa a 196.041 trabajadores (Datos EIE 2008. CNAE 2009), de los cuales 110.008 pertenecen al sector del mueble y 86.033 a otros subsectores de la madera.

El sector industrial de la Madera y del Mueble da trabajo a más de 150.000 personas, y genera un valor añadido bruto que supone el 3,6% del total de la industria, lo que lo convierte en un importante sector

económico de nuestro país. Durante los últimos años ha experimentado un fuerte descenso, perdiendo durante el período 2007-2011 un 46,5% del empleo total.

En un sentido global, la industria de la madera abarca la transformación de la madera en productos de consumo. Haciendo una clasificación sencilla, se distingue entre industria de primera transformación, que origina productos semi- elaborados (empresas de tableros y de aserrado y preparación industrial de la madera), y de segunda transformación, que proporciona productos finales (empresas de envases y embalajes, de muebles, carpinterías...). Así, el sector presenta una gran multiplicidad en cuanto al número de actividades y de empresas que lo componen, siendo éstas fundamentalmente PYMES (el 99,8% de las empresas, 34.784, tienen menos de 200 empleados; 99,8%, un total de 33.007, tiene menos de veinte trabajadores; y 22.875 empresas tienen dos o menos de dos, lo que equivale al 65,7% del total de empresas). El 34,6% de las empresas del sector, un total de 12.064 empresas, no tienen asalariados.

Desde el inicio de la crisis en 2008,hasta el 2012 el número de empresas de la madera y el mueble ha descendido un 18%, lo que se traduce en 6.616 empresas menos.

El empleo ha sufrido un descenso del 46,5% y la cifra de negocio cayó un 44%.

En el caso de la madera, el principal responsable de su caída es la mala situación por la que atraviesa el sector de la construcción, principal cliente de sus productos.

EL SECTOR EXPORTAR POR VALOR DE 2.460 M€

Las exportaciones españolas de madera y mueble ascendieron a 2.460 millones de euros, lo que supone una caída del 13%, en comparación con el año 2007.

Las exportaciones de la industria de primera transformación ascendieron a 1.117, 7 millones de euros, lo que representa un incremento del 14,6% respecto al año 2010. Las importaciones de la industria de primera transformación cayeron un 10,2%, lo que sitúa su valor en los 1.253 millones de euros.

Durante el año 2012, más de 54.200 propietarios cortaron madera en Galicia, lo que representa el 7% de las familias gallegas. El monte sigue siendo un recurso económico para las familias que, el año pasado, percibieron más de 250 millones de euros por la venta de madera.

La industria de transformación de la madera que genera valor añadido para este recurso natural, renovable y reciclable está compuesta por más de 3.000 empresas , con una facturación total de 1. millones de euros, 20.000 empleos directos y hasta 50.000 indirectos.

Las principales masas forestales maderables de España se encuentran en el noroeste peninsular, en Galicia se realizan el 50% de todas las cortas a nivel nacional.

La industria de primera transformación de la madera tiene un peso significativo en el conjunto de España. Los aserraderos gallegos representan el 43% de la producción nacional, las industrias de tablero el 33% y las de pasta de papel un 35%.

En el caso de la segunda transformación (carpintería y mobiliario) el peso de la producción se traslada a otras Comunidades Autónomas como Valencia o Cataluña.

El sector está compuesto por 3.000 empresas que se distribuyen por toda la geografía gallega, generando riqueza sobre todo en entornos poco industrializados. En más de una veintena de comarcas, esta industria está entre los tres primeros sectores industriales, por empleo generado

Las exportaciones de madera, pasta y mobiliario de Galicia superan los 600 millones de euros

Desde que se inició la crisis, en el año 2007, la industria de la madera de Galicia perdió 717 millones de euros en facturación y 6.600 empleos directos.

Descenso abrupto de las ventas, iniciado con el cambio de ciclo en el sector de la construcción, y agravado severamente con la crisis financiera global.

Balanza exportación/importación cada vez más desequilibrada.

Escasez de recursos cualificados y una dificultad estructural para crecer.

ESTRUCTURA DEL SECTOR. CADENA DE VALOR

El sector de la madera y el mueble está a su vez formado por muchos subsectores.

Las tendencias en un entorno de crecimiento de ventas, en general, no son buenas.

� TABLEROS Y CHAPAS presenta las mejores tendencias, junto con los mejores ratios, y muestra como ha sabido convertir el fuerte nivel de inversión en mejora de resultados y posicionamiento. � ESTRUCTURAS Y PIEZAS presenta tendencias neutras, y es el segundo subsector por incremento de ratios. Con una mejora de la productividad (es la segunda peor). � ENVASES Y EMBALAJES tiene la mejor tendencia en EBITDA/Ventas (buen control de costes), en parte por ser el segundo subsector en incremento de ventas, pero no se ha trasladado al ROS en la misma medida. � MUEBLE es la tercera en incremento de ventas, y la primera con diferencia en volumen total, pero la peor en ratios y en tendencias (lo que es más grave...) � ASERRIO disminución marcada de ventas.

1.2.4.- LEGISLACIÓN, CUMPLIMIENTO, GOBIERNO y COMERCIO FORESTAL (FLEGT)

La cuestión de la corta ilegal y del comercio de madera cortada ilegalmente se ha convertido en el centro de atención, tanto a nivel europeo como internacional. El plan de acción del FLEGT de la CE es un elemento clave en esta discusión.

Las industrias europeas forestales y de la madera se oponen encarecidamente a las prácticas de la corta ilegal y al comercio con madera proveniente de fuentes ilegales.

Aunque la gran mayoría de la tala industrial y del comercio con madera y productos de madera dentro de los países de la UE es completamente legal, el sector apoya de forma proactiva medidas eficaces y voluntarias que eliminarán cualquier irregularidad.

1.2.5.- CREACIÓN DE CONFEDERACIONES PARA IMPULSAR Y PROMOCIONAR EL

SECTOR

La CEI-Bois, es la Confederación Europea de Industrias de la Madera, creada en 1952 para representar los intereses de la industria europea de la madera. CEI-Boisestá formada por 35 miembros agrupados en 2 categorías, 27 asociaciones nacionales y 8 organizaciones sectoriales. Es el principal organismo representativo y defensor de los intereses de la industria europea de la madera en la Unión Europea y por tanto, su objetivo principal pasa por extender los intereses de este sector y al mismo tiempo influir en la política europea

La Confederación de Empresas de la Madera de Galicia ( Confemadera Hábitat Galicia ), es una organización empresarial que representa a toda las actividades industriales del sector en la comunidad autónoma y que genera valor añadido a la madera. Confemadera Hábitat Galicia nació en el año 2011, como resultado de la integración de las organizaciones FEARMAGA, Monte Industria, Cluster da Madeira de Galicia y FECEG.

CREACIÓN DEL CONSEJO ESPAÑOL DE PROMOCIÓN DE LA MADERA

Se creó en el año 2006, para aunar todos los esfuerzos promocionales y las campañas de comunicación en favor de la madera, en toda España. El Consejo Español de Promoción de la Madera tiene como objetivos: Promocionar el uso de la madera y sus productos, incidiendo en conceptos como el diseño, la sostenibilidad, la moda o el estilo de vida. Formar e informar de los usos y propiedades de la madera y sus productos, tanto a la sociedad en general, como a nivel profesional y académico. Conseguir que los productos de madera sean un referente en España.

1.2.6.- CERTIFICACION DE MADERA EN GALICIA

El debate sobre el uso de la madera y los productos de madera certificados en Europa se ha centrado en dos planes: “El Programa de Reconocimiento de Sistemas de Certificación Forestal” (PEFC), desarrollado originalmente para responder a las necesidades de los propietarios de bosques europeos, y el “Consejo para la Administración Forestal" (FSC), establecido con la cooperación de la WWF.

Falta madera certificada en Galicia. En Galicia se realizan el 50% de las cortas de madera del total nacional, sin embargo existe un gran déficit de madera certificada. Los sistemas más universalizados apenas certifican en esta comunidad: PEFC (9%) y FSC (2%). El volumen de madera certificada se sitúa muy lejos de satisfacer la capacidad de consumo de las empresas que cuentan con Certificado de Cadena de Custodia, lo que dificulta su competitividad en los mercados internacionales. Al contrario de lo que sucede a nivel internacional donde la superficie forestal certificada va en aumento, en Galicia la tendencia es negativa. El principal obstáculo radica es la orientación de estos sistemas hacia las grandes superficies, muy alejada de la realidad del monte gallego, privado (79% de la superficie forestal) y muy parcelario (672.000 propietarios)

Con este fin se puso en marcha el Grupo Gallego de Certificación Forestal y Cadena de Custodia que, con un Plan de Gestión Conjunto, gestiona pequeñas propiedades forestales comarcales. Las características homogéneas de una misma zona permiten la aplicación de un modelo silvícola para cada especie. El Grupo Gallego es el mayor de su modalidad, con más de 16.671 ha certificadas repartidas en 7.244 parcelas de 2.398 gestores forestales.

Coincidiendo con el fuerte descenso en la actividad productiva de los últimos años, en 2009 el Consejo de Ministros aprobó el denominado Plan de Apoyo al sector del Mueble, impulsado por los entonces Ministerios de Industria, Turismo y Comercio; y de Trabajo y Asuntos Sociales, y con el apoyo y colaboración de las principales asociaciones empresariales y sindicales del sector. Sin embargo esta iniciativa sólo duró 2 años.

Las normativas de construcción y embalaje también ponen barreras en las formas de uso de la madera, a menudo a pesar de los avances tecnológicos que podrían superar las dudas en cuanto a estructura o higiene. Los programas de reciclaje y recuperación de la madera a menudo se minimizan a favor de la incineración o el uso de vertederos, debido a las actitudes preponderantes o a la falta de voluntad política.

1.4.- CONTEXTO SOCIAL

1.4.1.- IMPORTANTE FUENTE DE EMPLEO E INGRESOS FAMILIARES EN GALICIA

Las familias gallegas percibieron 250 millones de euros por la venta de madera.

El empleo directo asciende a 20.000 y el indirecto a 50.000 trabajadores. El 6,6% de la población activa de Galicia trabaja en ese sector.

1.4.2.- TIPO DE EMPRESA FAMILIAR

El sector de la madera y del mueble siempre ha tenido un carácter de actividad familiar. Ha sido una actividad que ha pasado de padres a hijos durante generaciones, y al incorporar maquinaria y convertirse en un proceso industrial ha mantenido esa estructura familiar, componiéndose en su mayor parte de micro empresas. Su estructura de costes les ha posibilitado mantenerse a flote durante la crisis mientras que las empresas de mayor tamaño han sucumbido La peculiar economía de las empresas familiares, su reducida estructura de gastos y el apoyo que prestan el resto de miembros de la familia en tiempos de dificultades hace que sean estas microempresas las que resistan mejor los embates de la actual crisis, mientras que, paradójicamente, son las mayores empresas con más gasto, sin acceso al crédito y sin ingresos suficientes las que se ven obligadas a cerrar.

1.4.3.- CAMBIOS EN HÁBITOS DE CONSUMO

La crisis financiera global ha modificado los hábitos de consumo y compra del consumidor: poca inversión en la adquisición de viviendas, menor parte del gasto destinada a mobiliario y un periodo de renovación menor. La partida de gasto dentro del presupuesto familiar dedicada a mobiliario, equipamiento del hogar y gastos corrientes de conservación de la vivienda se ha reducido del en -1.1% en los últimos 10 años.

1.4.4.- FOMENTO DE ASOCIACIONES

Para dar un mayor impulso y respaldo se propicia la existencia de estructuras de ámbito asociativo- cooperativo e institucional que actúan de elementos aglutinadores y dinamizadores de las actividades. Cabe destacar:

� Asociaciones empresariales. El Clúster de la Madera ( CMA ), la Federación de Empresas de Carpintería y Ebanistería (FECEG ), la Federación Empresarial de Aserradores y Rematantes de Maderas ( FEARMAGA ), la Asociación Monte Industria y CONFEMADERA Galicia entre otros. � Centros Tecnológicos. Centro de Innovación y Servicios Tecnológicos de la Madera ( CIS- Madeira ), y Centro de Innovación y Servicios del Diseño y la Tecnología ( CIS-Galicia ). � Universidad. Grupos de investigación en materias primas; desarrollo de nuevas tecnologías; eficiencia energética; reutilización, reciclaje y gestión de residuos, vertidos y emisiones; TICs, etc. de la Universidad de Coruña , Universidad de Santiago de Compostela y Universidad de Vigo. � Plataforma Tecnológica Gallega de la Madera ( PTGM ) , como elemento integrador de los tres anteriores. � Igualmente relevante es la contribución de la EFBWW, Federación Europea de Trabajadores de la construcción y la madera , organismo perteneciente a la ETUC (Confederación Sindical Europea) y reconocido por la Comisión Europea como agente social del sector en el proceso de diálogo social europeo dentro de la industria de construcción y madera. Su principal actividad consiste en representar a sus afiliados en Europa y ayudarlos a defender los derechos y los intereses de los trabajadores de las industrias a las que da cobertura. Actualmente cuenta con 59 sindicatos afiliados en 28 países y un total de 2.300.000 miembros representados.

diseño y un nuevo apartado de gama de productos mediante el cual un consumidor pudiera acceder a las fotografías y los precios de los productos, con el fin de conseguir una mayor rapidez en la gestión de consulta.

2.2.- DESARROLLO Y GESTIÓN ACTUAL DE LA EMPRESA

El negocio de la madera está atravesando un gran bache económico debido, en gran parte, a la crisis económica que sufre el país. La construcción se ha detenido, por lo que la demanda de productos fabricados en madera para acondicionar los edificios ha caído en picado con ellos.

Debido a este bajón de pedidos, Madefer, tiene una única estrategia competitiva; la diferenciación por la calidad de su producto, y el cumplimiento de sus plazos. Esto hace que la empresa siga encontrándose “estable” financieramente, o por lo menos no decaigan sus ventas en picado y tenga que producirse su cierre, como en la mayoría de empresas del sector.

El clima laboral es bueno, mayoritariamente al ser una empresa familiar, los trabajadores no suelen tener trazos de desmotivación ya que sus tareas no son repetitivas, con la llegada de pedidos diferentes y la meta de fabricar cada vez mejor un producto.

Los empleados son formados continuamente para tener información sobre las últimas máquinas o programas de diseño y prestar el mejor servicio y reducir los costes.

En cuanto a la responsabilidad social, la legislación vigente sobre tratamiento de residuos obliga al reciclaje de todos los productos sobrantes en el trabajo de la madera y otros. Hay que subrayar que se cumplen todo lo establecido en cuanto a tratamiento de residuos.

2.2.1.- LOCALIZACIÓN E INSTALACIONES

- Almacén central. Oficinas. Atención a profesionales. Atención a particulares. Departamento técnico. Dirección: Ctra. de Cedeira, km 2 Localidad: Narón

La diversificación y crecimiento del negocio, obligaron la apertura de nuevas instalaciones.

- San Juan Dirección: Calle Souto, 53. Localidad: Ferrol

- Freixeiro. Mueble y decoración. Mueble a medida. Dirección: Carretera de Castilla, 397. Localidad: Narón

Hoy en día, todos estos centros permanecen abiertos. Desde ellos sirven a toda la comarca y al norte de la península.

Madefer se encuentra al norte de la provincia, ubicación estratégica para atender su mercado de Galicia.

2.2.2.- MADEFER

Las actividades económicas realizadas por

� Estructuras y piezas � Carpintería Industrial � Mueble

5 LOCALIZACIÓN DE ESTABLECIMIENTOS DE LA INDUSTRIA DE LA MADERA

Mueble y decoración. Mueble a medida. Carretera de Castilla, 397.

Hoy en día, todos estos centros permanecen abiertos. Desde ellos sirven a toda la comarca y al norte de

se encuentra al norte de la provincia, ubicación estratégica para atender su mercado

MADEFER DENTRO DE LOS SUBSECTORES DE LA MADERA

Las actividades económicas realizadas por Madefer Fernández, S.L , la ubican entre los sub

LOCALIZACIÓN DE ESTABLECIMIENTOS DE LA INDUSTRIA DE LA MADERA

Hoy en día, todos estos centros permanecen abiertos. Desde ellos sirven a toda la comarca y al norte de

se encuentra al norte de la provincia, ubicación estratégica para atender su mercado al noreste

DENTRO DE LOS SUBSECTORES DE LA MADERA

, la ubican entre los sub-sectores: