¡Descarga Manual práctico IVA 2011 y más Apuntes en PDF de Gestión Tributaria solo en Docsity!

IVA

Agencia Tributaria

MINISTERIO DE ECONOMÍA Y HACIENDA

www.agenciatributaria.es

MANUAL PRÁCTICO

Advertencia

Esta edición del Manual Práctico IVA 2011 se cerró en julio de 2011 en base a la normativa del Impuesto sobre el Valor Añadido publicada hasta dicha fecha.

Cualquier modificación posterior en las normas del IVA aplicables a dicho ejercicio deberá ser tenida en cuenta.

Índice general

III

IV

Devolución a empresarios o profesionales establecidos en el territorio de aplicación del

- Capítulo 1. Novedades a destacar en

- Entregas de calor y frío a través de redes de calefacción y refrigeración.

- Exenciones en operaciones interiores.

- Exportaciones realizadas por Organismos humanitarios.

- Europeas. 4. Exención en la entrega de bienes y prestaciones de servicios destinadas a las Comunidades

- Exención en las importaciones de bienes.

- Lugar de realización de las prestaciones de servicios..

- Sujetos pasivos..

- la inversión del sujeto pasivo..................................................................................................................... 8. Supresión de la obligación de expedir autofactura en las operaciones en las que se produzca

- Devolución a empresarios o profesionales establecidos en Canarias, Ceuta o Melilla..

- Acreditación de operaciones exentas relativas al tráfico internacional.

- Requisitos para la modificación de la base imponible de créditos incobrables.

- Modelos de IVA.

- Reglamento de ejecución 282/2011 del Consejo (DOUE 23/03/2011)

- Qué es el IVA. Capítulo 2. Introducción

- Funcionamiento general del Impuesto.

- Esquema general.

- Territorio en el que se aplica el Impuesto.

- Cesión del Impuesto a las Comunidades Autónomas de régimen común....................................................

- Tributación en territorio común y territorio foral (País Vasco y Navarra)

- Transmisiones Patrimoniales y Actos Jurídicos Documentados. Delimitación con el concepto de transmisiones patrimoniales onerosas del Impuesto sobre

- Cuestiones más frecuentes planteadas en este capítulo.

- Entregas de bienes y prestaciones de servicios realizadas por empresarios y profesionales. Capítulo 3. Hecho imponible y exenciones

- A) Concepto de entrega de bienes y de prestación de servicios Índice

- B) Concepto de empresario o profesional

- C) Concepto de actividad empresarial o profesional

- D) Operaciones realizadas en el territorio

- E) Operaciones no sujetas

- F) Operaciones exentas

- Adquisiciones intracomunitarias e importaciones de bienes.

- A) Conceptos generales

- B) Concepto de adquisición intracomunitaria y de importación

- C) Operaciones realizadas en el territorio.........................................................................................

- D) Operaciones no sujetas..............................................................................................................

- E) Operaciones exentas

- Cuestiones más frecuentes planteadas en este capítulo.

- Quiénes están obligados a declarar. Sujetos pasivos................................................................................. Capítulo 4. Sujetos pasivos. Repercusión. Devengo. Base imponible y tipo

- Entregas de bienes y prestaciones de servicios

- Adquisiciones intracomunitarias e importaciones

- Responsables del Impuesto

- Repercusión del Impuesto al destinatario.

- Rectificación de las cuotas impositivas repercutidas

- Cuándo se producen las operaciones a efectos del Impuesto. Devengo.

- Entregas de bienes y prestaciones de servicios

- Adquisiciones intracomunitarias e importaciones

- Importe sobre el que se aplica el tipo impositivo. Base imponible.

- Entregas de bienes y prestaciones de servicios

- Adquisiciones intracomunitarias e importaciones

- El tipo impositivo.

- Cuestiones más frecuentes planteadas en este capítulo.

- Deducciones.......................................................................................................................................... Capítulo 5. Deducciones y devoluciones

- Requisitos para la deducción

- Cuándo se puede deducir

- Cómo se efectúa la deducción

- Deducciones en sectores diferenciados de la actividad empresarial o profesional

- Regla de prorrata

- Regularización de deducciones por bienes de inversión

- entregas de bienes o prestaciones de servicios Deducción de las cuotas soportadas o satisfechas antes de iniciar la realización habitual de

- Rectificación de deducciones Índice

- Cuestiones más frecuentes planteadas en este capítulo.

- Introducción......................................................................................................................................... Capítulo 6. Los regímenes especiales en el IVA

- Régimen especial de la agricultura, ganadería y pesca.

- Régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección.

- Régimen especial de las agencias de viajes.

- Régimen especial del recargo de equivalencia.

- Régimen especial del oro de inversión.

- Régimen especial aplicable a los servicios prestados por vía electrónica..................................................

- Régimen especial del grupo de entidades.

- Cuestiones más frecuentes planteadas en este capítulo.

- Introducción......................................................................................................................................... Capítulo 7. La fiscalidad de las PYMES. El régimen simplificado

- Ámbito de aplicación del régimen simplificado.

- Renuncia al régimen simplificado.

- Contenido del régimen simplificado.

- Determinación del importe a ingresar o a devolver

- Esquema de liquidación........................................................................................................................

- Circunstancias extraordinarias

- Actividades de temporada

- Régimen simplificado aplicado a las actividades agrícolas, ganaderas y forestales.

- y forestales Cálculo de la cuota derivada del régimen simplificado en las actividades agrícolas, ganaderas

- Obligaciones formales.

- Gestión del Impuesto............................................................................................................................

- Supuesto práctico.

- Cuestiones más frecuentes planteadas en este capítulo.

- Introducción......................................................................................................................................... Capítulo 8 La gestión del Impuesto sobre el Valor Añadido

- Las autoliquidaciones del IVA.

- Modelos de presentación Índice

- Plazos de presentación

- Lugar de presentación

- Devoluciones.

- Supuesto general de devolución

- Devoluciones a los sujetos pasivos inscritos en el registro de devolución mensual

- Devolución a exportadores en régimen de viajeros

- español o Islas Baleares Devoluciones a los empresarios o profesionales no establecidos en territorio peninsular

- efectuadas en la comunidad, con excepción de las realizadas en dicho territorio impuesto por el IVA soportado en las adquisiciones o importaciones de bienes o servicios

- transporte de viajeros o de mercancías por carretera Devolución a los sujetos pasivos en régimen simplificado que ejerzan la actividad de

- Cuestiones más frecuentes planteadas en este capítulo.

- Capítulo 9 Las declaraciones informativas del IVA. Modelos 390 y

- La declaración-resumen anual. Modelo 390.

- Introducción

- Modelo de declaración-resumen anual...........................................................................................

- Obligados.....................................................................................................................................

- Plazo de presentación

- Lugar de presentación

- Presentación telemática de la declaración-resumen anual...............................................................

- Supuesto práctico

- La declaración recapitulativa de operaciones intracomunitarias. Modelo 349.

- Contenido

- Forma de presentación

- Lugar de presentación

- Plazo de presentación del modelo 349.

- Cuestiones más frecuentes planteadas en este capítulo.

- Obligaciones del sujeto pasivo. Capítulo 10. Obligaciones formales de los sujetos pasivos del IVA: facturas y libros registro

- Obligaciones censales.

- Obligados a presentar declaración censal.......................................................................................

- Modelo que ha de utilizarse

- Qué se debe comunicar

- Obligaciones en materia de facturación.

Capítulo 1. Novedades a destacar en 2011

Sumario

- Entregas de calor y frío a través de redes de calefacción y refrigeración.

- Exenciones en operaciones interiores.

- Exportaciones realizadas por Organismos humanitarios.

- Exención en la entrega de bienes y prestaciones de servicios destinadas a las Comunidades Europeas.

- Exención en las importaciones de bienes.

- Lugar de realización de las prestaciones de servicios.

- Sujetos pasivos.

- Supresión de la obligación de expedir autofactura en las operaciones en las que se produzca la inversión del sujeto pasivo.

- Devolución a empresarios o profesionales establecidos en Canarias, Ceuta o Melilla.

- Acreditación de operaciones exentas relativas al tráfico internacional.

- Requisitos para la modificación de la base imponible de créditos incobrables

- Modelos de IVA.

- Reglamento de ejecución 282/2011 del Consejo.

Capítulo 1. Novedades 2011

1. Entregas de calor y frío a través de redes de calefacción y refrigeración.

Con motivo del inicio de las actividades de distribución de calor y frío a través de redes

transfronterizas de calefacción y refrigeración, la Ley 39/2010 de Presupuestos Generales

del Estado para el año 2011, con efectos desde el 1 de enero, modifica diversos artículos de

la Ley del Impuesto sobre el Valor Añadido para aplicar a las entregas de calor o frío las

reglas previstas para las entregas de gas o electricidad. En concreto se introducen cambios

en los siguientes artículos:

- Artículo 9.3ºh) LIVA, se excluye la entrega de calor o frío a través de redes de distribu-

ción como operación asimilada a una entrega de bienes.

- Artículo 66.3º LIVA, la exención a la importación de gas o electricidad a través de redes

de distribución se amplía a las entregas de calor o frío a través de redes de calefacción o

refrigeración. Asimismo, la modificación de este artículo extiende la exención a las importa-

ciones de gas natural a través de buques que lo transporten para su introducción en una red

de distribución o en una red previa de gaseoductos.

- Artículo 68.Siete LIVA, se aplican a las entregas de calor y frío realizadas a través de

redes de calefacción o refrigeración las reglas de localización previstas en este artículo para

las entregas de gas o electricidad.

- Artículo 69.Dos k) LIVA, se amplían a los servicios de acceso a las redes de calefacción y

refrigeración y el transporte y distribución a través de dichas redes las reglas de localización

establecidas en este artículo.

2. Exenciones en operaciones interiores.

a) Exención de los servicios postales.

La Ley 39/2010 de Presupuestos Generales del Estado para el año 2011, con efectos desde

el 1 de enero, modifica el artículo 20.Uno.1º de la Ley del Impuesto sobre el Valor Añadido,

de acuerdo con la nueva redacción estarán exentas las prestaciones de servicios y las entre-

gas de bienes accesorias a ellas que constituyan el servicio postal universal siempre que el

operador se comprometa a realizar todo o parte del mismo y las condiciones de prestación

no se negocien individualmente.

b) Exención en loterías y juegos de azar.

La Ley 13/2011, de 27 de mayo, con efectos desde el 28 de mayo, modifica la redacción del

artículo 20.Uno.19º de la Ley del IVA para adaptarla a la nueva regulación de la imposición

sobre el juego y las combinaciones aleatorias.

3. Exportaciones realizadas por Organismos humanitarios.

La Disposición adicional cuadragésimo novena de la Ley 39/2010 de Presupuestos Gene-

rales del Estado para el año 2011, con efectos desde el 1 de enero, introduce un segundo

párrafo en el artículo 21.4º de la Ley del IVA de forma que los sujetos pasivos que tengan

la consideración de Ente público o de establecimiento privado de carácter social, puedan

solicitar la devolución de las cuotas soportadas que no hayan podido deducirse totalmente

en la adquisición de bienes que sean objeto de una entrega posterior a Organismos recono-

Capítulo 1. Novedades 2011

6. Lugar de realización de las prestaciones de servicios..

Con efectos desde el 1 de enero de 2011, entra en vigor la nueva redacción del artículo

70.Uno apartados 3º y 7º de la Ley del Impuesto sobre el Valor Añadido introducida por la

Ley 2/2010 por la que se transponen determinadas Directivas en el ámbito de la imposición

indirecta, modificando con ello las reglas de localización de los servicios relacionados con

las manifestaciones culturales, artísticas, deportivas, científicas, educativas, recreativas, jue-

gos de azar o similares, de forma que sólo se aplicará la regla especial, según la cual tributan

en el lugar en el que se presten materialmente, cuando el destinatario sea un particular o si

se trata de un empresario o profesional actuando como tal en el servicio de acceso a dichas

manifestaciones.

7. Sujetos pasivos..

Con efectos desde el 1 de enero, la Ley 39/2010 de Presupuestos Generales del Estado para

el año 2011 modifica la redacción del artículo 86 de la Ley del IVA reorganizando el artículo

y regulando la intervención de la figura del representante fiscal. Cuando el importador actúe

mediante representante fiscal éste último no adquiere la condición de sujeto pasivo pero

queda obligado al cumplimiento de las obligaciones materiales y formales derivadas de las

importaciones exentas seguidas de una ulterior entrega intracomunitaria.

- Supresión de la obligación de expedir autofactura en las operaciones en las que se produzca la inversión del sujeto pasivo.

Con efectos desde el 1 de enero de 2011, el artículo segundo del Real Decreto 1789/2010, de

30 de diciembre, por el que se modifica el Reglamento del Impuesto sobre el Valor Añadido

y el Reglamento por el que se regulan las obligaciones de facturación, modifica la redacción

del artículo 2.3 del Reglamento de facturación en el que se establecía la obligación de expe-

dir factura (autofactura) por parte de los destinatarios de las operaciones en las que fueran

sujetos pasivos del Impuesto de acuerdo con los artículos 84.Uno.2º y 3º y 140 quinquies de

la Ley del IVA. La nueva redacción elimina la obligación de expedir la autofactura en los

supuestos citados. Asimismo, el artículo primero del Real Decreto 1789/2010 introduce los

cambios técnicos necesarios en los artículo 63 y 64 del Reglamento del Impuesto sobre el

Valor Añadido para adaptarlo a la eliminación de la obligación de expedir autofactura en los

supuestos de inversión del sujeto pasivo.

Consecuentemente, la Ley 39/2010 de Presupuestos Generales del Estado para el año 2011

da una nueva redacción al artículo 97.Uno de la Ley del IVA para modificar los documentos

justificativos del derecho a la deducción en las operaciones en las que se produzca la inver-

sión del sujeto pasivo, suprimiendo la autofactura y considerando suficiente, en estos casos,

la factura original emitida por el proveedor comunitario o el justificante contable de la ope-

ración, si el mismo está establecido en un país tercero. En el mismo sentido se realizan las

modificaciones técnicas necesarias en los artículos 99. Cuatro y 165 de la Ley del Impuesto.

Capítulo 1. Novedades 2011

9. Devolución a empresarios o profesionales establecidos en Canarias, Ceuta o Melilla..

La Disposición final cuadragésimo octava de la Ley 2/2011, de 4 de marzo, de Economía

Sostenible, modifica el artículo 117 bis de la Ley 37/1992, del Impuesto sobre el Valor

Añadido con la finalidad de que los empresarios o profesionales que estén establecidos en

las Islas Canarias, Ceuta y Melilla puedan solicitar la devolución de las cuotas soportadas

en otros Estados miembros de la UE mediante la presentación por vía electrónica de una

solicitud a través de los formularios dispuestos al efecto en el portal de la Agencia Estatal de

Administración Tributaria. Utilizando, por tanto, el mismo procedimiento que los empresa-

rios o profesionales establecidos en el TAI.

10. Acreditación de operaciones exentas relativas al tráfico internacional.

El Real Decreto 1789/2010, con efectos desde 1 de enero, modifica los artículos 9.1.5º.B

y 11.3 del Reglamento del Impuesto sobre el Valor Añadido con la finalidad de simplificar

los medios de prueba necesarios para la acreditación de determinadas operaciones exentas

relativas al tráfico internacional de bienes basándose en el principio de libertad de prueba.

Concretamente se introducen como medios de prueba:

- La certificación expedida por la Administración tributaria.

- Un documento normalizado aprobado por la Administración tributaria en el que el ad-

quirente de los bienes o el destinatario de los servicios comunica a aquella las operaciones

exentas.

11. Requisitos para la modificación de la base imponible de créditos incobrables.

El Real Decreto 1789/2010, con efectos desde 1 de enero, da una nueva redacción al apar-

tado 2 del artículo 24 del Reglamento del Impuesto sobre el Valor Añadido con el objetivo

de adaptarlo a los nuevos requisitos exigidos para la modificación de la base imponible en el

supuesto de créditos incobrables. Se introducen las siguientes novedades:

- Se admite como documento acreditativo de que el acreedor ha instado el cobro, el reque-

rimiento notarial.

- En el caso de créditos adeudados por Entes públicos, se deberá aportar certificado expe-

dido por el órgano competente del Ente público deudor.

12. Modelos de IVA.

a) Modelo 308 de «Declaración-liquidación no periódica del Impuesto sobre el Valor

Añadido».

Debido a la introducción de un nuevo párrafo segundo en el artículo 21.4º de la Ley del IVA,

con efectos desde el 1 de julio de 2011, la Orden EHA/1033/2011, de 18 de abril, (BOE del

27) modifica la Orden EHA/3786/2008 por la que se aprueba el modelo 308 para introdu-

cir en éste último un nuevo supuesto que permita ejercer el derecho a solicitar a los Entes

públicos o los establecimientos privados de carácter social la devolución del IVA soportado

que no hayan podido deducirse totalmente, por las entregas de bienes que realicen a Orga-

Capítulo 2. Introducción

Sumario

Qué es el IVA Funcionamiento general del Impuesto Esquema general Territorio en el que se aplica el Impuesto Cesión del Impuesto a las Comunidades Autónomas de régimen común Tributación en territorio común y territorio foral (País Vasco y Navarra) Delimitación con el concepto de transmisiones patrimoniales onerosas del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados Cuestiones más frecuentes planteadas en este capítulo

Capítulo 2. Introducción

Qué es el IVA

El IVA es un Impuesto de naturaleza indirecta porque recae sobre una manifestación indi-

recta de la capacidad económica, concretamente, el consumo de bienes y servicios. Este

Impuesto grava tres clases de operaciones distintas, a saber:

- Entregas de bienes y prestaciones de servicios realizadas por empresarios y profesionales

en el desarrollo de su actividad.

- Adquisiciones intracomunitarias de bienes que, en general, también son realizadas por

empresarios o profesionales, aunque en ocasiones pueden ser realizadas por particulares

(por ejemplo, adquisición intracomunitaria de medios de transporte nuevos).

- Importaciones de bienes, cualquiera que sea quien las realice, ya sea empresario, profe-

sional o particular.

Funcionamiento general del Impuesto.

En la aplicación del Impuesto por los empresarios o profesionales se pueden distinguir dos

aspectos:

1.º Por sus ventas o prestaciones de servicios repercuten a los adquirentes o destinatarios las

cuotas del IVA que correspondan, con obligación de ingresarlas en el Tesoro.

2.º Por sus adquisiciones soportan cuotas que tienen derecho a deducir en sus autoliquidacio-

nes periódicas. En cada liquidación se declara el IVA repercutido a los clientes, restando

de éste el soportado en las compras y adquisiciones a los proveedores, pudiendo ser el

resultado tanto positivo como negativo.

Si el resultado es positivo debe ingresarse en el Tesoro. Si es negativo, con carácter general,

se compensa en las autoliquidaciones siguientes. Sólo si al final del ejercicio, en la última

declaración presentada, el resultado es negativo o si se trata de sujetos pasivos inscritos en

el Registro de devolución mensual, en cualquier declaración, se puede optar por solicitar la

devolución o bien compensar el saldo negativo en las liquidaciones siguientes.

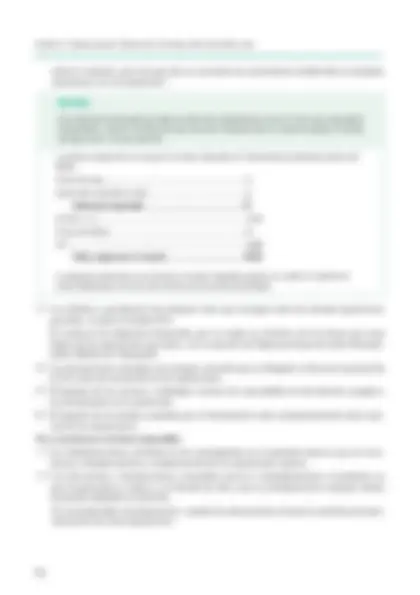

Ejemplo:

En este ejemplo se pone de manifiesto el funcionamiento del Impuesto. Se trata de un producto industrial cuya cadena de producción se inicia con la venta de materias primas para su transforma- ción y que termina con la venta al consumidor final. Para simplificar, se supone que el empresario que vende las materias primas no ha soportado IVA. El tipo aplicado es el actual vigente del 18%.

Capítulo 2. Introducción

2.º IVA soportado deducible.

En general, los empresarios y profesionales pueden deducir del IVA repercutido el IVA so-

portado en sus compras, adquisiciones e importaciones, siempre que cumplan los requisitos

que veremos en el capítulo correspondiente.

Territorio en el que se aplica el Impuesto.

El Impuesto se aplica en la Península e Islas Baleares; quedan por tanto excluidos de

su ámbito de aplicación Canarias, Ceuta y Melilla.

Por consiguiente, sólo están sujetas al IVA español las operaciones que se consi-

deren realizadas en la Península e Islas Baleares, según las normas que veremos más ade-

lante.

En el ámbito espacial de aplicación se incluyen las islas adyacentes, el mar territorial

hasta el límite de 12 millas náuticas y el espacio aéreo correspondiente a dicho ámbito.

Cesión del Impuesto a las Comunidades Autónomas de régimen común....................................................

De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica

3/2009, de 18 de diciembre, que modifica el artículo decimoprimero de la Ley Orgánica

8/1980, de Financiación de las Comunidades Autónomas, y con efectos desde el 1 de enero

de 2009, se cede a las Comunidades Autónomas el 50 por 100 del rendimiento del Impuesto

sobre el Valor Añadido producido en su territorio.

Se considera producido en el territorio de una Comunidad Autónoma el rendimiento cedido

del Impuesto sobre el Valor Añadido que corresponda al consumo en dicha Comunidad

Autónoma, según el índice de consumo territorial certificado por el Instituto Nacional de

Estadística y elaborado a efectos de la asignación del Impuesto sobre el Valor Añadido por

Comunidades Autónomas.

No existe posibilidad de asumir competencias normativas por parte de las Comuni-

dades Autónomas en relación con el Impuesto sobre el Valor Añadido.

Por último, en relación con este Impuesto, la gestión, liquidación, recaudación

e inspección, así como la revisión de los actos dictados en vía de gestión se llevará a

cabo por los órganos estatales que tengan atribuidas las funciones respectivas, sin

que exista posibilidad de que las Comunidades Autónomas se hagan cargo, por delegación

del Estado, de las competencias citadas.

Tributación en territorio común y territorio foral (País Vasco y Navarra)

En los casos en que un sujeto pasivo efectúe operaciones en territorio común y en los terri-

torios del País Vasco o Navarra, habrá que estar a lo dispuesto en el Concierto (1)^ Económico

(1) Modificado por la Ley 28/2007 (BOE 26/10/07)

Capítulo 2. Introducción

con la Comunidad Autónoma del País Vasco aprobado por la Ley 12/2002, de 23 de mayo, y

en el Convenio (1)^ Económico entre el Estado y la Comunidad Foral de Navarra aprobado por

la Ley 28/1990, de 26 de diciembre. El texto íntegro actualizado de dicho Convenio se ha

publicado como anejo de la Ley 25/2003, por la que se aprueba la modificación del Conve-

nio Económico entre el Estado y la Comunidad Foral de Navarra (BOE del 16 de julio 2003).

Como síntesis de los mismos cabe decir:

a) Cuando se hayan realizado operaciones por importe inferior a 7.000.000 euros en el año

anterior, se tributará exclusivamente en el territorio donde esté situado el domicilio fiscal,

siendo indiferente donde se realicen las operaciones.

Ejemplo:

Una empresa domiciliada en Córdoba ha realizado en el año "n-1" las siguientes operaciones:

- Ha prestado servicios localizados en Bilbao por importe de 500.000 euros.

- Ha prestado servicios localizados en territorio común por importe de 500.000 euros. Al no superar su volumen de operaciones la cuantía de 7.000.000 de euros, en el año "n" presen- tará sus autoliquidaciones del IVA, por el total de las operaciones que realice, en la Delegación de la AEAT de su domicilio fiscal (Córdoba).

Si el sujeto pasivo cambia de domicilio fiscal a lo largo del ejercicio tributará a la Admi-

nistración en cuyo territorio esté situado el domicilio fiscal inicial hasta la fecha de cambio

de domicilio y a la Administración en cuya demarcación territorial se encuentre el nuevo

domicilio a partir de la fecha de cambio de domicilio.

b) Cuando se supere la cifra de 7.000.000 euros en el año anterior y se opere exclusivamente

en un territorio, se tributará exclusivamente en el territorio en el que se opere, cualquiera

que sea el lugar en el que tenga su domicilio fiscal.

c) Cuando se supere la cifra de 7.000.000 euros en el año anterior y se opere en ambos terri-

torios, se tributará en cada Administración Tributaria en la proporción que representen las

operaciones realizadas en cada una de ellas con relación a la totalidad de las realizadas,

cualquiera que sea el lugar en el que tenga su domicilio fiscal.

(1) Modificado por la Ley 48/2007 (BOE 20/12/07)