FACULTAD DE NEGOCIOS, GESTIÓN

Y SOSTENIBILDAD

MÓDULO CONTABILIDAD DE ACTIVOS

CECILIA PINEDA MARIN

.

MARZO 2022

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Documento que presenta el análisis de una empresa sobre sus inversiones en acciones, incluyendo el valor nominal, número de acciones y total de inversiones. Además, se detalla el deterioro de la cartera, con la aplicación de provisiones para las deudas vencidas, y el cálculo de las provisiones generales y individuales.

Tipo: Diapositivas

1 / 30

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

. MARZO 2022

CAJA MENOR: Corresponde a un valor fijo asignado para

Cuenta Debe Haber Caja Menor $XXX Bancos $XXX

Reembolso de la caja menor, cuando hay tanto en efectivo y tanto en gastos. CUENTA DEBE HABER GASTOS OPERACIONALES $ Correo, portes y telegramas $ Transporte, fletes y acarreos $ Elementos de aseo y cafetería $ Útiles y papelería $ Parqueaderos $ Casino y restaurante $

Miguel Ángel Lara Martínez 7

CAJA MENOR

Efectivo billetes Denominación 11 $ 5.000 $ 55. 5 $ 50.000 $ 250. 6 $ 20.000 $ 120. TOTAL EFECTIVO $ 425. Documentos: Cheques $ 150. Vales provisionales $ 250. Recibos de caja $ 12. TOTAL VALES Y OTROS $ 412. TOTAL ARQUEO DE CAJA MENOR $ 837. VALOR CONSTITUCION CAJA MENOR $ 1.000. VALOR FALTANTE EN ARQUEO DE CAJA -$ 163.

CAJA MENOR

Caja menor Cuentas por cobrar a trabajadores SUMAS IGUALES DEBE HABER Caja menor Acreedores Varios SUMAS IGUALES

Generalidades de las Inversiones

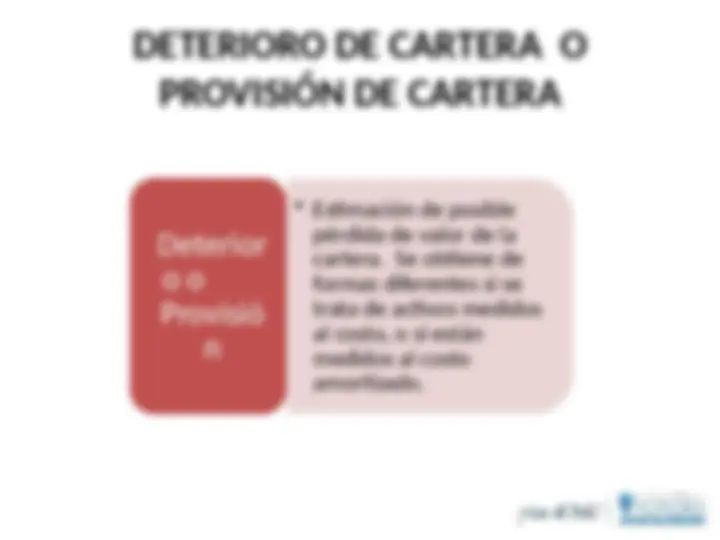

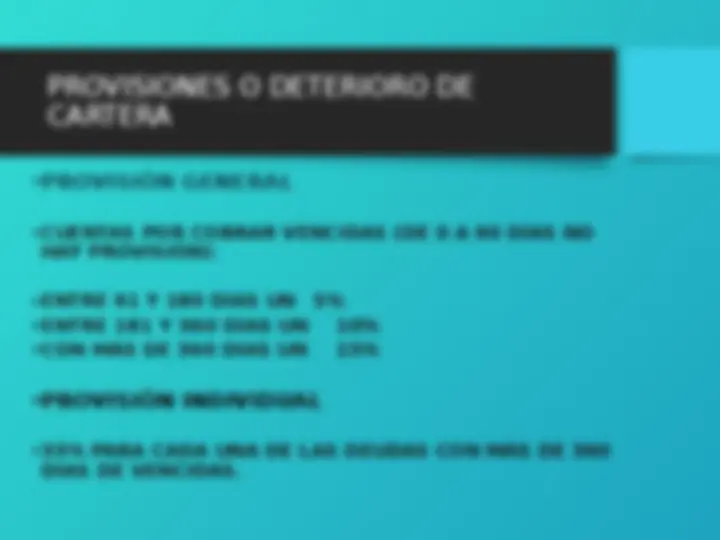

Deterioro de las inversiones

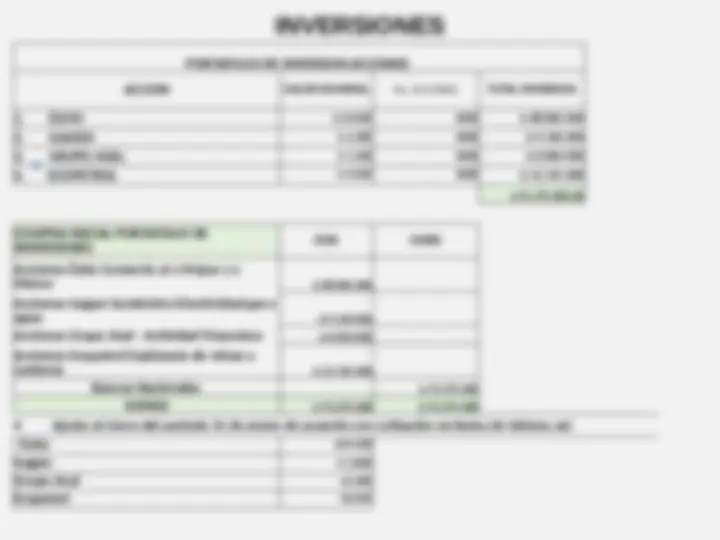

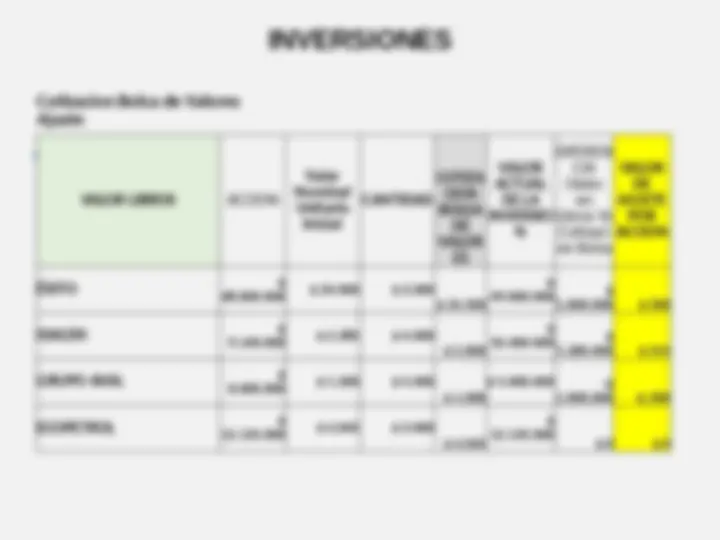

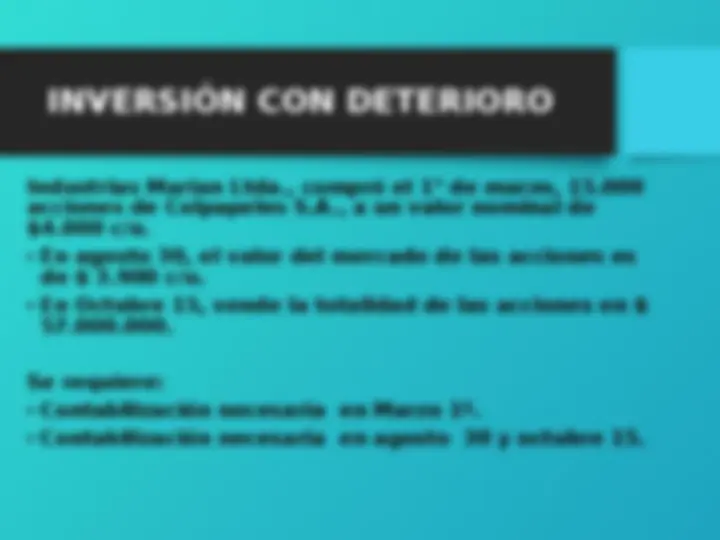

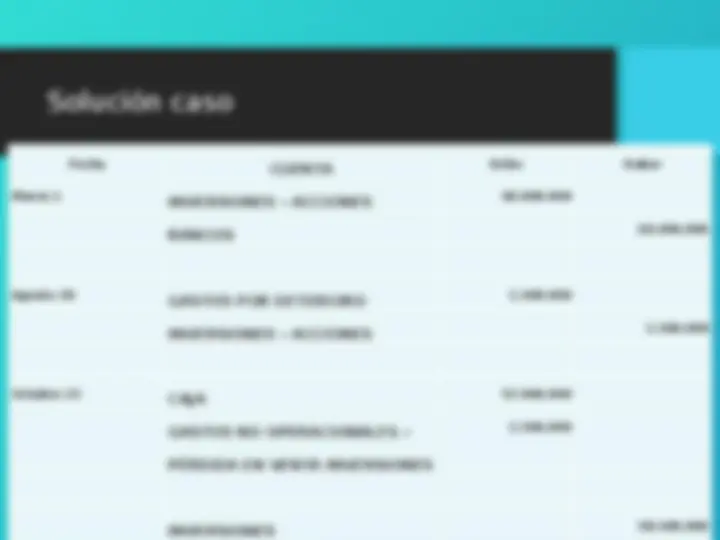

INVERSIONES

INVERSIONES

INVERSIONES

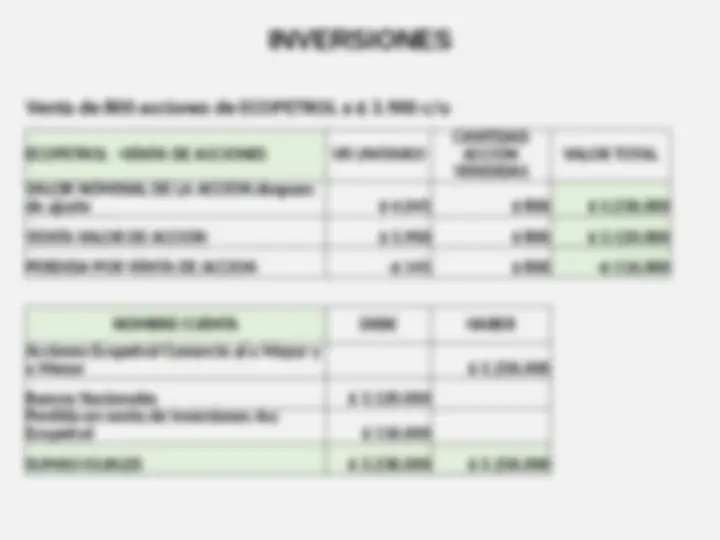

EXITO -VENTA DE ACCIONES VR UNITARIO CANTIDAD ACCION VENDIDAS VALOR TOTAL VALOR NOMINAL DE LA ACCION despues de ajuste $ 24.500 $ 500 $ 12.250. VENTA VALOR DE ACCION $ 25.500 $ 500 $ 12.750. GANANCIA POR VENTA DE ACCION $ 1.000 $ 500 $ 500. NOMBRE CUENTA DEBE HABER Acciones Éxito Comercio al x Mayor y x Menor $ 12.250. Bancos Nacionales $ 12.750. Utilidad en venta de Inversiones Acc Éxito $ 500. SUMAS IGUALES $ 12.750.000 $ 12.750.

INVERSIONES

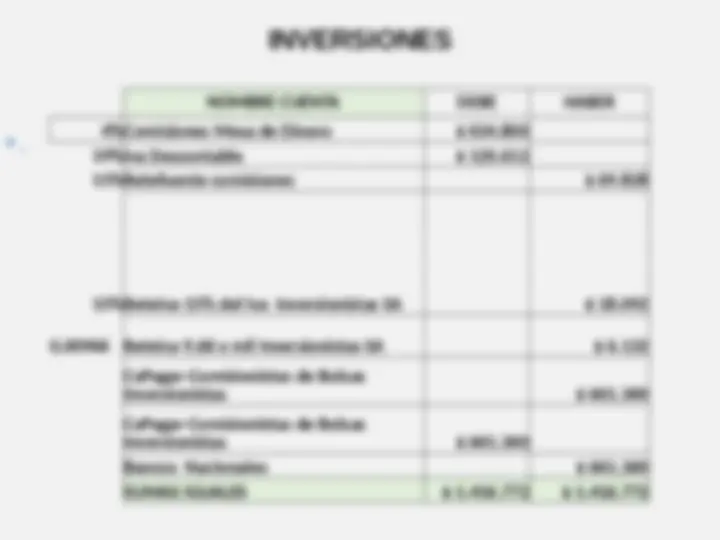

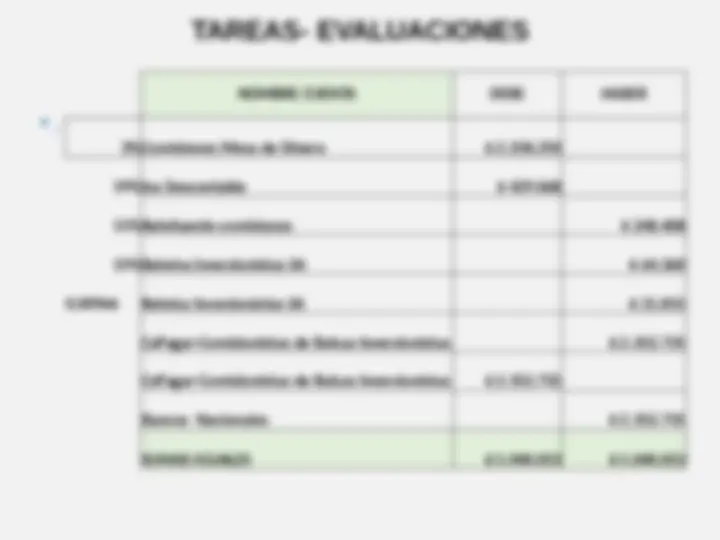

4%Comisiones Mesa de Dinero $ 634. 19%Iva Descontable $ 120. 11%Retefuente comisiones $ 69. 15%Reteiva 15% del Iva Inversionistas SA $ 18. 0,00966 Reteica 9,66 x mil Inversionistas SA $ 6. CxPagar-Comisionistas de Bolsas Inversionistas $ 661. CxPagar-Comisionistas de Bolsas Inversionistas $ 661. Bancos Nacionales $ 661. SUMAS IGUALES $ 1.416.772 $ 1.416.

TAREAS- EVALUACIONES