Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Apuntes par estudiar sobre las normas internacionales de contabilidad

Tipo: Apuntes

1 / 64

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

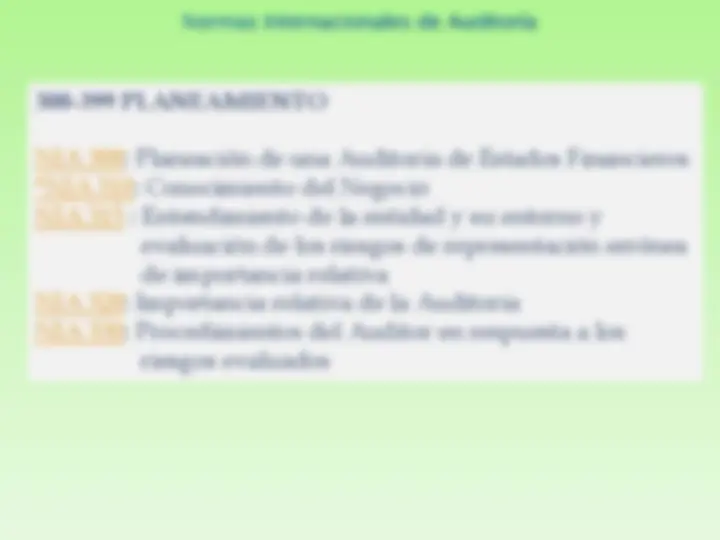

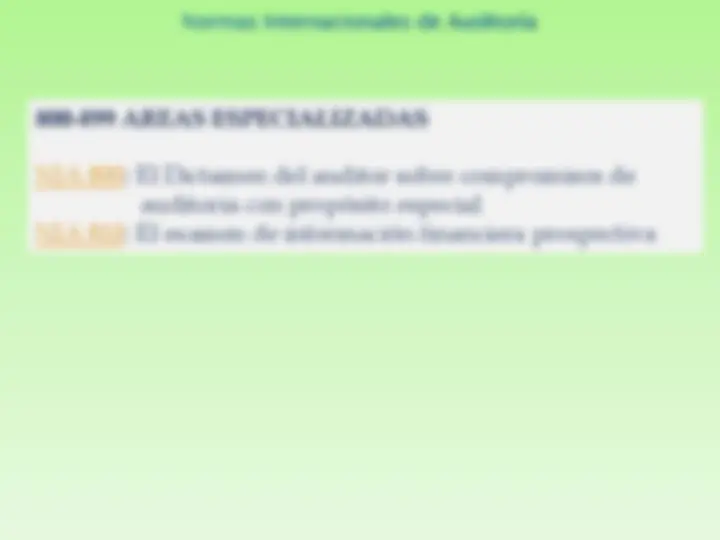

100-199 Derogados

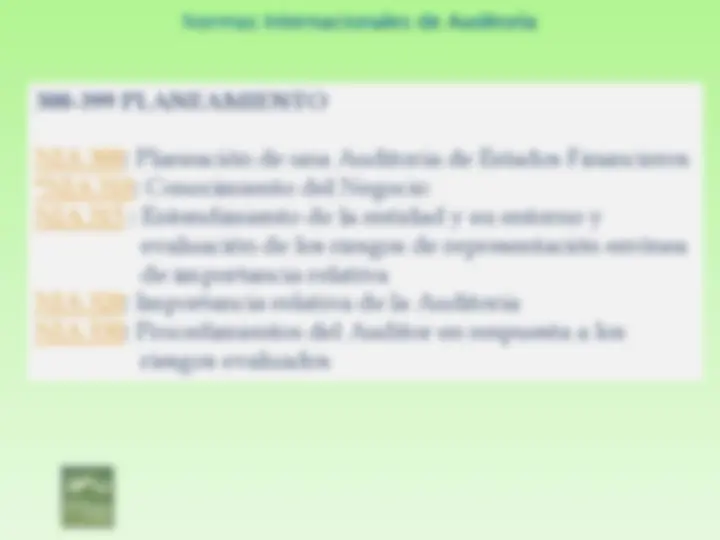

NIA 200: Objetivos y principios básicos que rigen la auditoria de Estados Financieros NIA 210: El compromiso de Auditoria NIA 220: Control de calidad del trabajo de Auditoria NIA 230 Documentación NIA 240: Fraude y error NIA 250: Las leyes y reglamentos en la auditoria de Estados Financieros NIA 260: Comunicación de asuntos de auditoria con los encargados del gobierno corporativo.

NIA 200: Objetivos y principios básicos que rigen la auditoria de Estados Financieros NIA 210: El compromiso de Auditoria NIA 220: Control de calidad del trabajo de Auditoria NIA 230 Documentación NIA 240: Fraude y error NIA 250: Las leyes y reglamentos en la auditoria de Estados Financieros NIA 260: Comunicación de asuntos de auditoria con los encargados del gobierno corporativo.

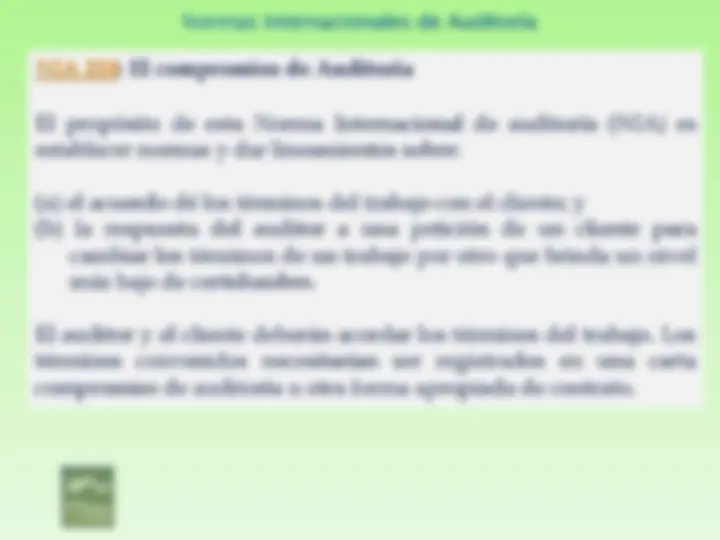

NIA 210: El compromiso de Auditoria

El propósito de esta Norma Internacional de auditoría (NIA) es establecer normas y dar lineamientos sobre:

(a) el acuerdo dé los términos del trabajo con el cliente; y (b) la respuesta del auditor a una petición de un cliente para cambiar los términos de un trabajo por otro que brinda un nivel más bajo de certidumbre.

El auditor y el cliente deberán acordar los términos del trabajo. Los términos convenidos necesitarían ser registrados en una carta compromiso de auditoría u otra forma apropiada de contrato.

NIA 220: Control de calidad del trabajo de Auditoria

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y dar lineamientos sobre las responsabilidades específicas del personal de la firma, respecto de procedimientos de control de calidad para auditorías de información financiera histórica. incluyendo auditorías de los estados financieros. Esta NIA se debe leer junto con las partes A y B del Código de Ética para Contadores Profesionales de IFAC (el Código de IFAC)

El equipo del trabajo deberá implementar procedimientos de control de calidad que sean aplicables al trabajo particular de auditoría.

NIA 240: Fraude y error

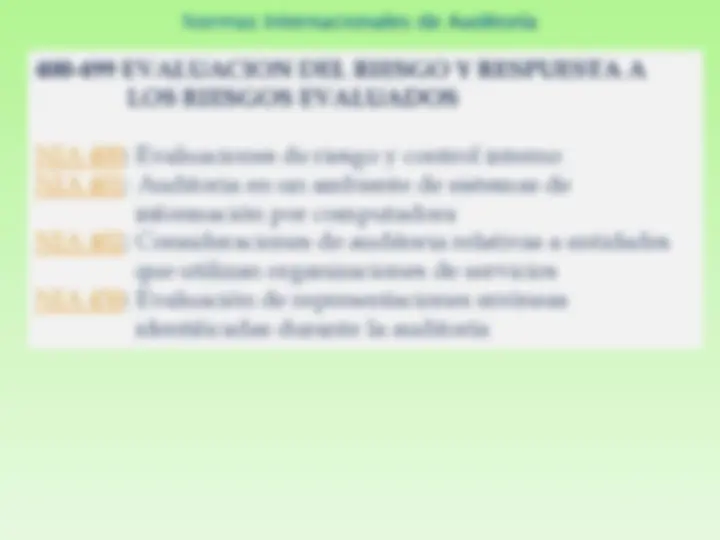

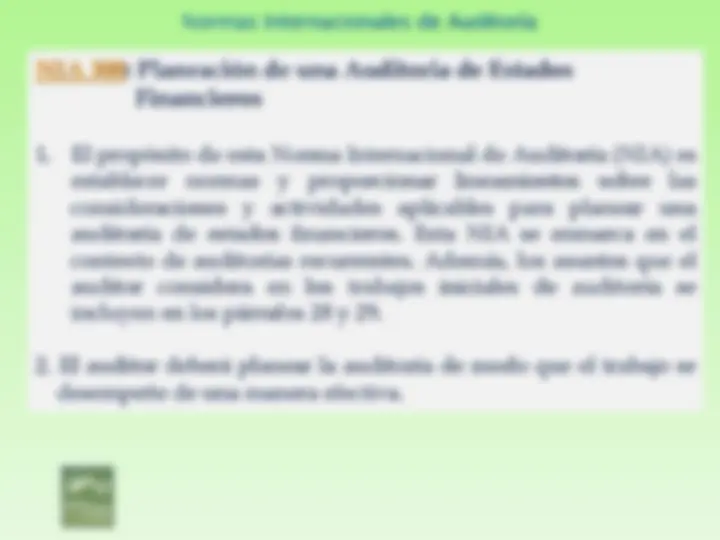

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y proporcionar lineamiento sobre la responsabilidad del auditor de considerar el fraude en una auditoría de estados financieros y abundar en cómo deben aplicarse las normas los lineamientos de la NIA 315, entendimiento de la entidad y su entorno y evaluación de los riesgos de representación errónea de importancia relativa y de la NIA 330, Procedimiento del auditor en respuesta a los riesgos evaluados en relación con los riesgos de representación errónea de importancia relativa debida a fraude. Las normas y lineamientos de esta NIA son con la intención de integrarse en el proceso global de auditoría.

NIA 250: Las leyes y reglamentos en la auditoria de Estados