¡Descarga Norma Internacional de Auditoria y más Apuntes en PDF de Historia solo en Docsity!

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS CONTABLES ESCUELA PROFESIONAL DE AUDITORÍA EMPRESARIAL Y DEL SECTOR PÚBLICO

NIA 300-NIA 315 NIA 300-NIA 315

NIA 320 NIA 320

DOCENTE

Mogrovejo Espinoza, Martin Edmundo Butron Gutierrez, Carmen Rosa De la Cruz Natividad, Nicole Fiorella Guerrero Mattos, Briyid Shamara Toledo Celis, Fátima María Urbina Campos, Elias GRUPO 3 - INTEGRANTES AULA 311

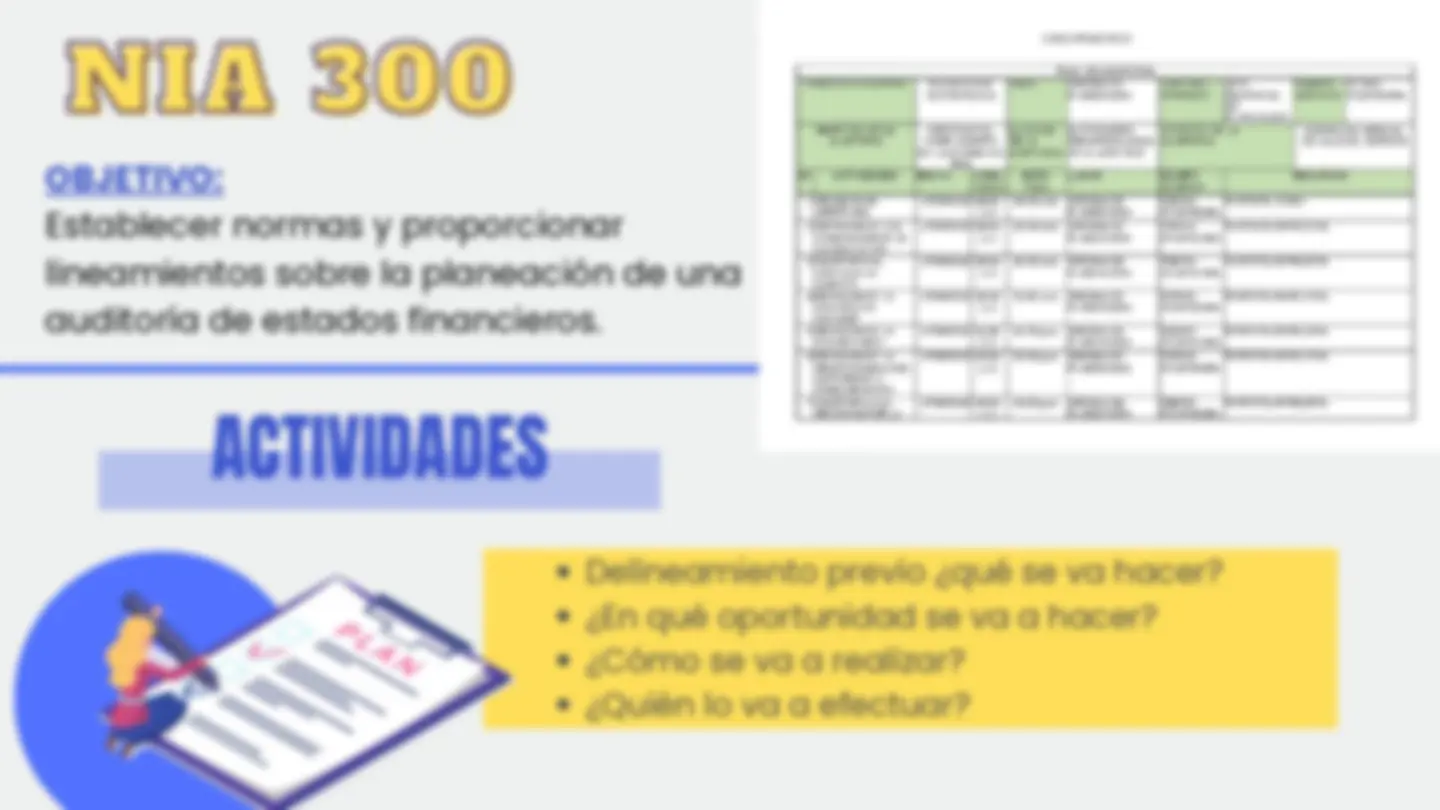

" PLANIFICACIÓN DE LA

AUDITORÍA DE ESTADOS

FINANCIEROS"

NIA 300

"IDENTIFICACIÓN Y VALORACIÓN

DE LOS RIESGOS DE INCORRECIÓN

MATERIAL MEDIANTE EL

CONOCIMIENTO DE LA ENTIDAD

Y DE SU ENTORNO"

NIA 315

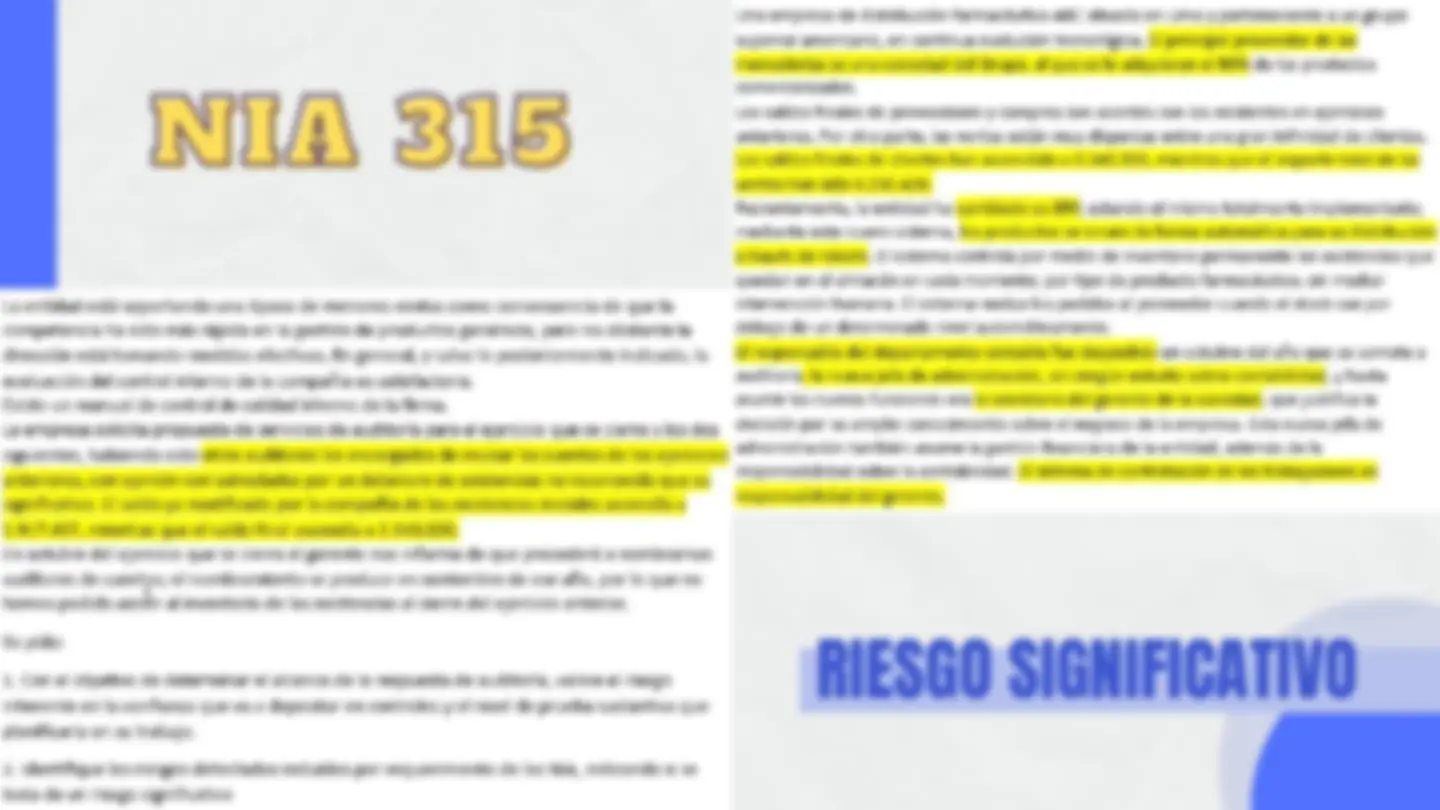

RIESGO SIGNIFICATIVO

NIA 315 NIA 315

- Identifique los riesgos detectados incluidos por requerimiento de las NIA, indicando si se trata de un riego significativo. Riesgo de reconocimiento de ingresos (riesgo significativo). Riesgo de que la dirección eluda los controles. Nombramiento de la secretaria del gerente como nueva directora financiera, no teniendo la cualificación profesional necesaria para el puesto (riesgo significativo). La sociedad está experimentando menores niveles de ventas. (riesgo significativo). El auditor predecesor puso una salvedad por deterioro de existencias, por lo que consideramos que esta es un área de riesgo para la auditoría (riesgo significativo). Nuevo ERP de la sociedad (riesgo significativo). La sociedad tiene un único proveedor, por lo que existe un riesgo de empresa en funcionamiento si este proveedor fallase (riesgo significativo). No se asistió al inventario de inicio del ejercicio (riesgo significativo). Los riesgos identificados que proponemos serían:

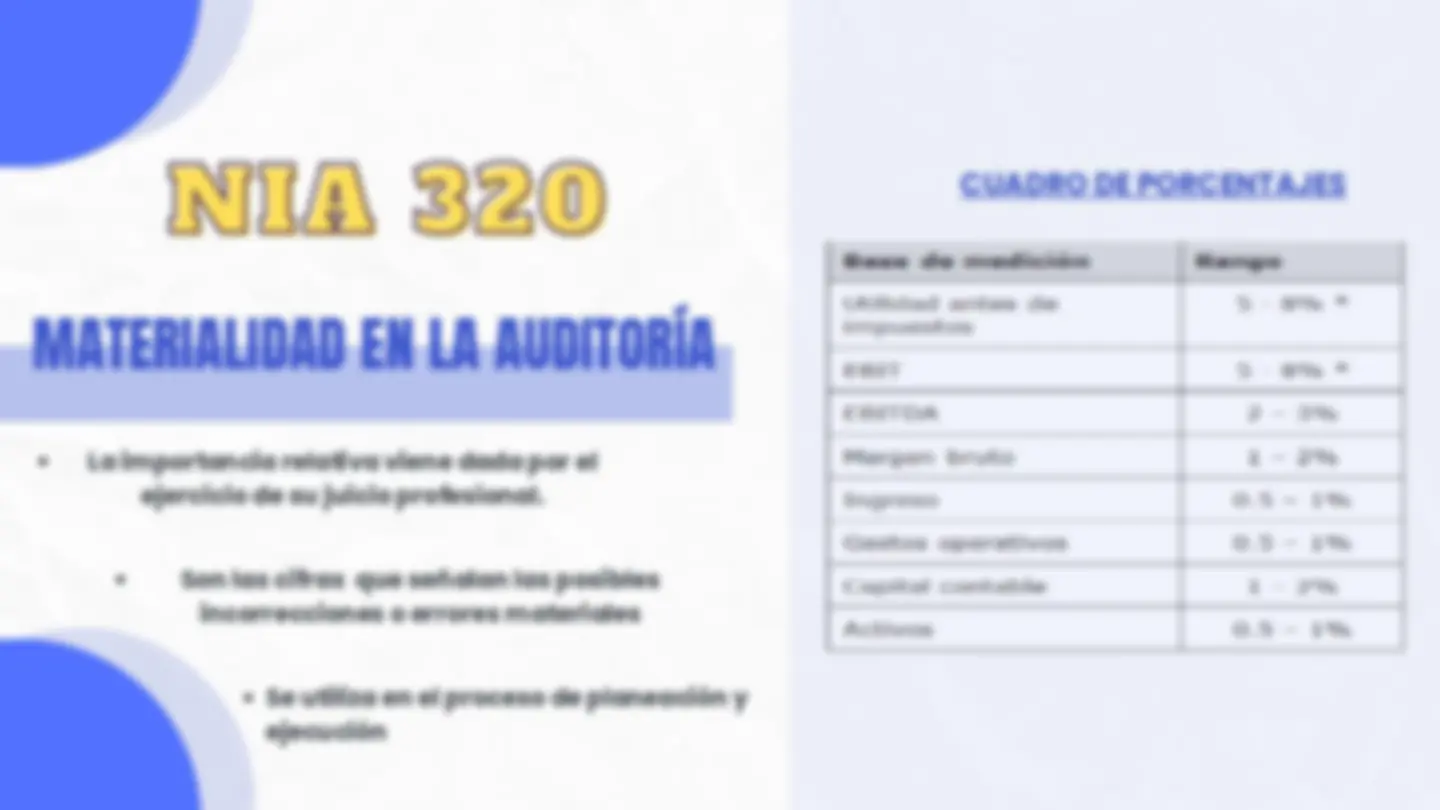

" IMPORTANCIA RELATIVA O

MATERIALIDAD EN LA

PLANIFICACIÓN Y EJECUCIÓN

DE LA AUDITORÍA"

NIA 320

BASE MONTO (miles de S/.) Porcentaje Materialidad Utilidad antes de impuestos 751,618 8% 60,129.

1. Cálculo de la materialidad basada en la utilidad antes de impuestos 2. Error Tolerable Redondeando (^) = 60,

Materialidad Planeada * Porcentaje = Error Tolerable

(Opinión)

(Qué voy a revisar)

De esta cantidad para arriba, serán sus cuentas significativas. Se considera que un error o una omisión en la utilidad antes de los impuestos de hasta 45.097 soles no afectaría significativamente la toma de decisiones de los usuarios