NIA 320

IMPORTANCIA RELATIVA

O MATERIALIDAD EN LA

PLANIFICACION Y EJECUCION EN

LA AUDITORIA.

INTEGRANTES:

–Imelda Soledad Tax Yax

–Silvia Lucrecia Lacán Menchú

–Josseline Andrea Hernández

Alegría

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Analisis y descripciòn sobre la nic 320

Tipo: Ejercicios

1 / 19

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

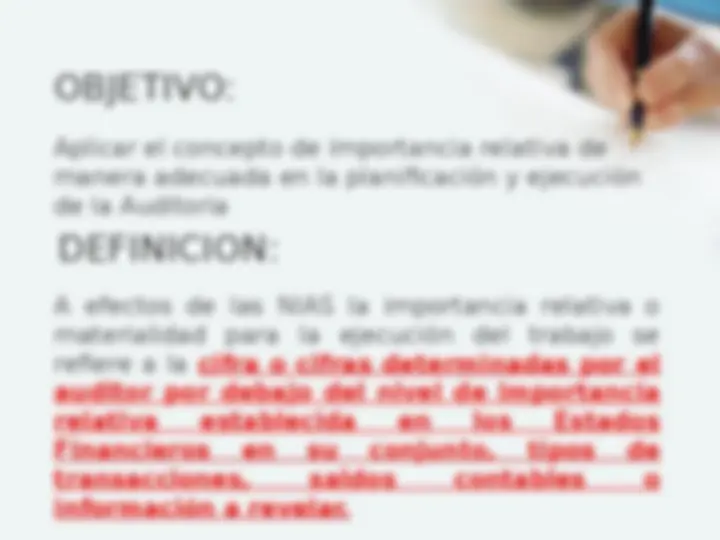

Responsabilidad que tiene el auditor de aplicar el concepto de importancia relativa. ALCANCE:

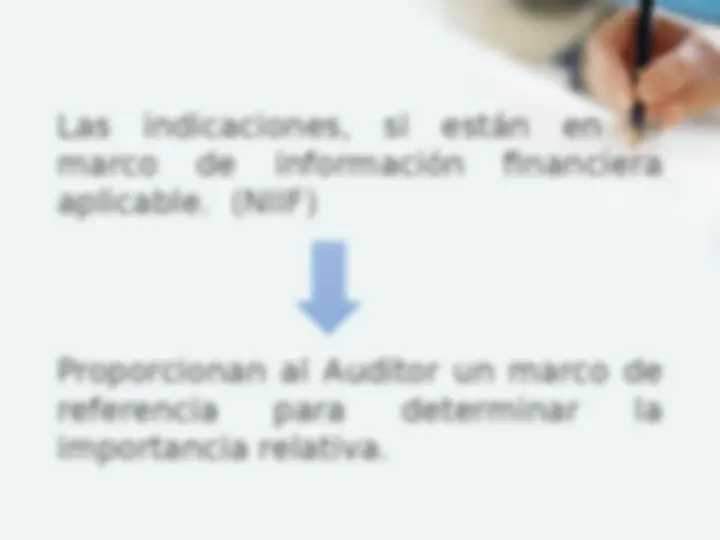

Las indicaciones, si están en el marco de información financiera aplicable. (NIIF) Proporcionan al Auditor un marco de referencia para determinar la importancia relativa.

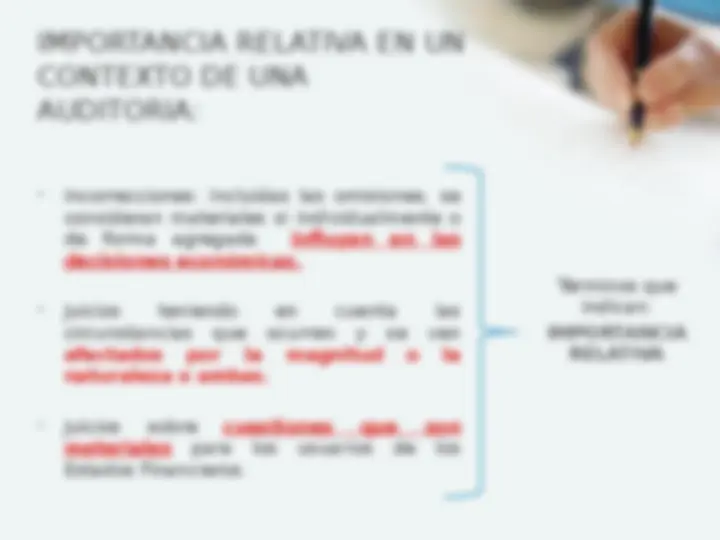

Que pasa si el marco de información financiera no incluye una indicación.? Términos que indican: IMPORTANCIA RELATIVA

Es razonable que el Auditor asuma que los usuarios:

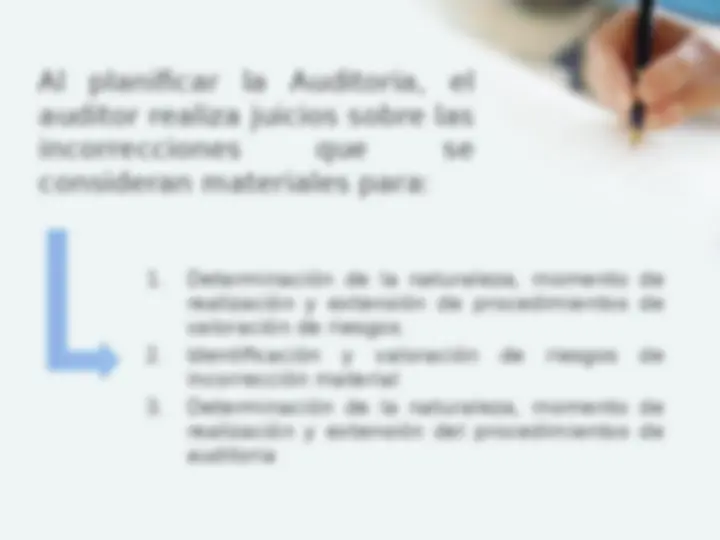

REQUERIMIENTOS: El auditor determinará la importancia relativa para la ejecución del trabajo con el fin de valorar los riesgos de incorrección material y de determinar la naturaleza, el momento de realización y la extensión de los procedimientos posteriores de auditoría Determinación de la importancia relativa para los estados financieros y para la ejecución del trabajo, al planificar la auditoría

REQUERIMIENTOS: Si el auditor concluye que es adecuada una importancia relativa inferior a la determinada inicialmente para los estados financieros en su conjunto, determinará si es necesario revisar la importancia relativa para la ejecución del trabajo y la extensión de los procedimientos de auditoría posteriores. Revisión a medida que la auditoría avanza

SUPUESTOS SOBRE MATERIALIDAD

Guía de Parámetros para la Materialidad

Uso del Criterio preliminar de Materialidad para Segmentos (error tolerable)