¡Descarga PEDIMENTO APP WEB PRÁCTICA y más Ejercicios en PDF de Comercio Exterior solo en Docsity!

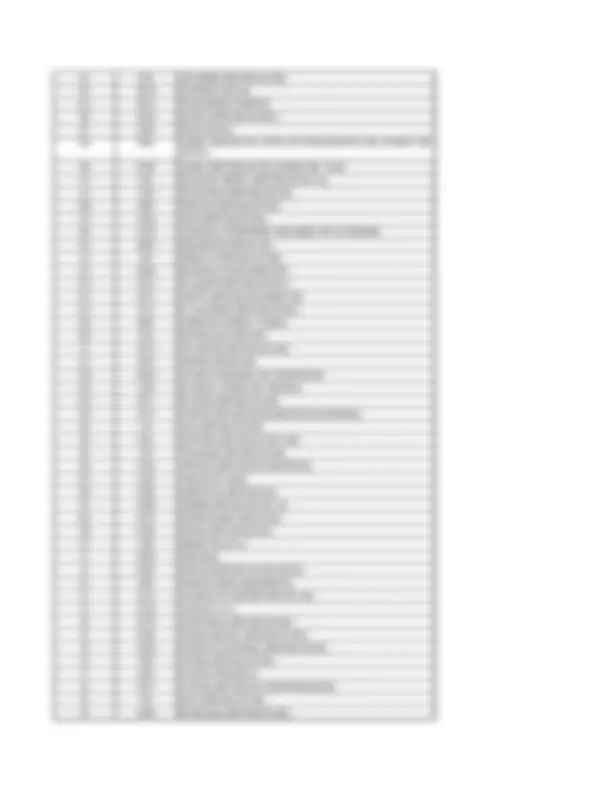

NUM. PEDIMENTO T.OPER IMP CVE PEDIMENTO A1 REGIMEN CERTIFICACIONES

DESTINO TIPO DE CAMBIO 18.5 PESO BRUTO ADUANA

MEDIOS DE TRANSPORTE VALOR DOLARES:

ENTRADA/SALIDA ARRIBO SALIDA VALOR ADUANA:

PRECIO PAGADO/VALOR COMERCIAL

DATOS DEL IMPORTADOR/EXPORTADOR

RFC NOMBRE, DENOMINACION O RAZON SOCIAL

CURP

DOMICILIO

IMPORTE DE LOS INCREMENTABLES

VAL.SEGUROS SEGUROS FLETES EMBALAJES OTROS INCREMENTABLES

ACUSE ELECTRONICO CLAVE DE LA SECCION ADUANERA

DE VALIDACION DE DESPACHO:

MARCAS, NUMERO Y TOTAL DE BULTOS:

FECHAS TASA A NIVEL PEDIMENTO

CONTRIB CVE. T.TASA TASA

ENTRADA

PAGO

CUADRO DE LIQUIDACION

CONCEPTO F.P. CONCEPTO F.P. IMPORTE TOTALES

EFECTIVO

OTROS

TOTAL

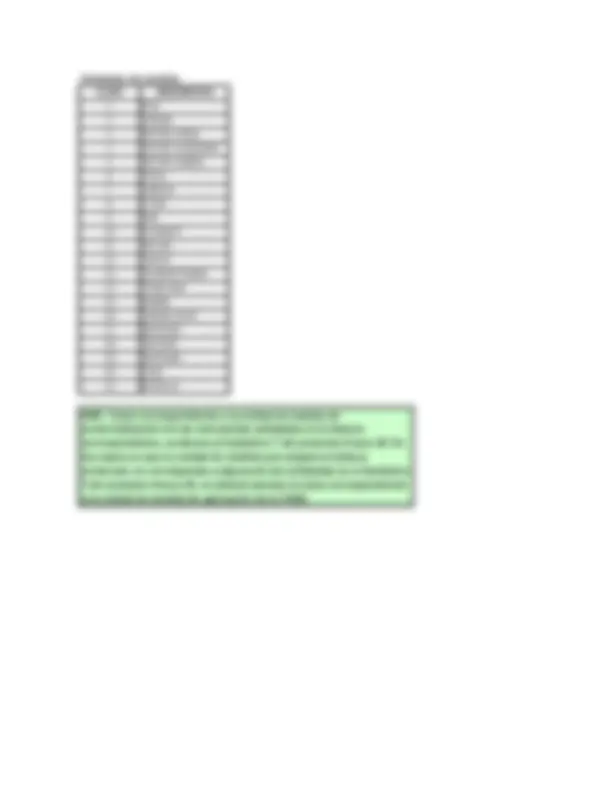

DATOS DEL PROVEEDOR O COMPRADOR

ID.FISCAL NOMBRE,DENOMINACION O RAZON SOCIAL DOMICILIO VINCULACION

NUM.FACTURA FECHA INCOTERM MONEDA FACT VAL.MON.FACT FACTOR MON. FACT VAL. DOLARES

TRANSPORTE: IDENTIFICACION: PAIS: TRANSPORTISTA RFC CURP DOMICILIO

NO. DE CANDADO:

NUMERO / TIPO DE CONTENEDOR: TIPO CONTENEDOR

OBSERVACIONES

PARTIDAS

SEC FRACCION SUBD. VINC MET VAL UMC CANT UMC UMT CANT UMT P.V/C P.O/D

DESCRIPCION CON TASA T.T. F.P. IMPORTE

VAL.ADU./USD IMP.PRECIO PAG. PRECIO UNIT. VAL. AGREG.

PERMISO NUMERO DE PERMISO FIRMA DE PERMISO VAL. COM. DLS CANTIDAD UMT

IDENTIF. COMPLEMENTO 1 COMPLEMENTO 2

OBSERVACIONES A NIVEL PARTIDA

AGENTE ADUANAL, APODERADO ADUANAL O EL ALMACEN

NOMBRE O RAZ. SOC.

RFC RFC CURP

MANDATARIO / PERSONA AUTORIZADA

NOMBRE

RFC CURP

El pago de las contribuciones puede realizarse mediante el servicio de “Pago Electrónico Centralizado Aduanero” (PECA), conforme a lo establecido en la Regla 1.3.1. de Carácter General en Materia de Comercio

Exterior (RCGMCE), con la posibilidad de que la cuenta bancaria del Importador-Exportador sea afectada directamente por el Banco. El agente o apoderado aduanal que utilice el servicio de PECA, deberá imprimir la

certificación bancaria en el campo correspondiente del pedimento o en el documento oficial, conforme al Apéndice 20 “Certificación de Pago Electrónico Centralizado” del Anexo 22 de las RCGMCE.

El Importador-Exportador podrá solicitar la certificación de la información contenida en este pedimento en: Administración General de Aduanas, Administración de Operación Aduanera “7”, Av. Hidalgo Núm. 77,

Módulo IV, P.B., Col. Guerrero, C.P. 06300., México, D.F.

DECLARO BAJO PROTESTA DE DECIR VERDAD, EN LOS TERMINOS DE LO DISPUESTO POR EL ARTICULO 81 DE LA LEY ADUANERA:

DOMICILIO

ral en Materia de Comercio

o de PECA, deberá imprimir la

”, Av. Hidalgo Núm. 77,

28 0 PROGRESO, PROGRESO, YUCATAN.

30 0 CIUDAD REYNOSA, CIUDAD REYNOSA, TAMAULIPAS.

30 2 LAS FLORES, RIO BRAVO, TAMAULIPAS.

31 0 SALINA CRUZ, SALINA CRUZ, OAXACA.

33 0 SAN LUIS RIO COLORADO, SAN LUIS RIO COLORADO, SONORA.

34 0 CIUDAD MIGUEL ALEMAN, CIUDAD MIGUEL ALEMAN, TAMAULIPAS.

34 2 GUERRERO, GUERRERO, TAMAULIPAS.

37 0 CIUDAD HIDALGO, CIUDAD HIDALGO, CHIAPAS.

37 2 CIUDAD TALISMAN, TUXTLA CHICO, CHIAPAS.

37 6 CIUDAD CUAUHTEMOC, FRONTERA COMALAPA, CHIAPAS.

37 PUERTO CHIAPAS, TAPACHULA, CHIAPAS.

37 AEROPUERTO INTERNACIONAL DE TAPACHULA, TAPACHULA, CHIAPAS.

38 0 TAMPICO, TAMPICO, TAMAULIPAS.

39 0 TECATE, TECATE, BAJA CALIFORNIA.

40 0 TIJUANA, TIJUANA, BAJA CALIFORNIA.

42 0 TUXPAN, TUXPAN DE RODRIGUEZ CANO, VERACRUZ.

43 0 VERACRUZ, VERACRUZ, VERACRUZ.

44 0 CIUDAD ACUÑA, CIUDAD ACUÑA, COAHUILA.

46 0 TORREON, TORREON, COAHUILA.

46 GOMEZ PALACIO, GOMEZ PALACIO, DURANGO.

47 0 AEROPUERTO INTERNACIONAL DE LA CIUDAD DE MEXICO,

AEROPUERTO INTERNACIONAL DE LA CIUDAD DE MEXICO

48 0 GUADALAJARA, TLACOMULCO DE ZUÑIGA, JALISCO.

48 1 PUERTO VALLARTA, PUERTO VALLARTA, JALISCO.

48 4 TERMINAL INTERMODAL FERROVIARIA, GUADALAJARA, JALISCO.

50 0 SONOYTA, SONOYTA, SONORA.

50 1 SAN EMETERIO, GENERAL PLUTARCO ELIAS CALLES, SONORA.

50 SONORA, PITIQUITO, SONORA.

51 0 LAZARO CARDENAS, LAZARO CARDENAS, MICHOACAN.

52 0 MONTERREY, GENERAL MARIANO ESCOBEDO, NUEVO LEON.

AEROPUERTO INTERNACIONAL PLAN DE GUADALUPE, RAMOS ARIZPE,

COAHUILA.

AEROPUERTO INTERNACIONAL LIC. MANUEL CRESCENCIO REJON,

MERIDA, YUCATAN.

AEROPUERTO INTERNACIONAL GENERAL. LUCIO BLANCO, CIUDAD

REYNOSA, TAMAULIPAS.

AEROPUERTO INTERNACIONAL DE OAXACA, SANTA CRUZ

XOXOCOTLAN, OAXACA.

AEROPUERTO INTERNACIONAL GENERAL ABELARDO L. RODRIGUEZ,

TIJUANA, BAJA CALIFORNIA.

AEROPUERTO INTERNACIONAL GENERAL HERIBERTO JARA CORONA,

VERACRUZ, VERACRUZ.

AEROPUERTO INTERNACIONAL GENERAL GUADALUPE VICTORIA,

DURANGO, DURANGO.

SATELITE, PARA IMPORTACION Y EXPORTACION POR VIA AEREA,

AEROPUERTO INTERNACIONAL BENITO JUAREZ DE LA CIUDAD DE

MEXICO.

CENTRO POSTAL MECANIZADO, POR VIA POSTAL Y POR TRAFICO

AEREO, AEROPUERTO INTERNACIONAL BENITO JUAREZ DE LA CIUDAD

DE MEXICO.

AEROPUERTO INTERNACIONAL IXTAPA-ZIHUATANEJO, ZIHUATANEJO

DE AZUETA, GUERRERO.

AEROPUERTO INTERNACIONAL GENERAL MARIANO ESCOBEDO,

APODACA, NUEVO LEON.

53 0 CANCUN, CANCUN, QUINTANA ROO.

53 3 PUERTO MORELOS, BENITO JUAREZ, QUINTANA ROO.

64 0 QUERETARO, SANTIAGO DE QUERETARO, QUERETARO.

64 TIZAYUCA, TIZAYUCA, HIDALGO.

64 MORELIA, MORELIA, MICHOACAN.

65 0 TOLUCA, TOLUCA, ESTADO DE MEXICO.

67 0 CHIHUAHUA, CHIHUAHUA, CHIHUAHUA.

67 1 PARQUE INDUSTRIAL LAS AMERICAS, CHIHUAHUA, CHIHUAHUA.

73 0 AGUASCALIENTES, AGUASCALIENTES, AGUASCALIENTES.

73 LA PILA-VILLA, VILLA DE REYES, SAN LUIS POTOSI.

73 CHICALOTE, SAN FRANCISCO DE LOS ROMO, AGUASCALIENTES

75 0 PUEBLA, HEROICA PUEBLA DE ZARAGOZA, PUEBLA.

75 1 CUERNAVACA, JIUTEPEC, MORELOS.

75 2 TLAXCALA, ATLANGATEPEC, TLAXCALA.

75 LA CELULA, ORIENTAL, PUEBLA

80 0 COLOMBIA, COLOMBIA, NUEVO LEON.

81 0 ALTAMIRA, ALTAMIRA, TAMAULIPAS.

82 0 CIUDAD CAMARGO, CIUDAD CAMARGO, TAMAULIPAS.

83 0 DOS BOCAS, PARAISO, TABASCO.

83 2 FRONTERA, CENTLA, TABASCO.

84 0 GUANAJUATO, SILAO, GUANAJUATO.

84 1 CELAYA, CELAYA, GUANAJUATO.

84 2 AEROPUERTO INTERNACIONAL DE GUANAJUATO, SILAO, GUANAJUATO.

TERMINAL FERROVIARIA DE TRANSPORTE FERROVIARIO MEXICANO,

SALINAS VICTORIA, NUEVO LEON.

AEROPUERTO INTERNACIONAL DE COZUMEL, COZUMEL, QUINTANA

ROO.

AEROPUERTO INTERCONTINENTAL DE QUERETARO, MARQUES Y

COLON, QUERETARO.

AEROPUERTO INTERNACIONAL GENERAL. ROBERTO FIERRO

VILLALOBOS, CHIHUAHUA, CHIHUAHUA.

PARQUE MULTIMODAL INTERPUERTO, SAN LUIS POTOSI, SAN LUIS

POTOSI.

AEROPUERTO INTERNACIONAL PONCIANO ARRIAGA, SOLEDAD DE

GRACIANO SANCHEZ, SAN LUIS POTOSI.

AEROPUERTO INTERNACIONAL GENERAL. LEOBARDO C. RUIZ, EN

CALERA ZACATECAS.

AEROPUERTO INTERNACIONAL LIC. JESUS TERAN PEREDO,

AGUASCALIENTES, AGUASCALIENTES.

AEROPUERTO INTERNACIONAL HERMANOS SERDAN, HUEJOTZINGO,

PUEBLA

AEROPUERTO INTERNACIONAL GENERAL PEDRO JOSE MENDEZ,

VICTORIA, TAMAULIPAS.

AEROPUERTO INTERNACIONAL C.P.A. CARLOS ROVIROSA PEREZ,

VILLAHERMOSA, TABASCO.

14.- No aplica.

C

6.- Importación definitiva de mercancías a que se refiere el artículo 108, fracción

III de la Ley y de mercancías susceptibles de ser identificadas individualmente, de

conformidad con la Regla 1.5.5. de Carácter General en Materia de Comercio

Exterior.

7.- Regularización de mercancías importadas temporalmente o mercancías que

no cuenten con la documentación aduanera correspondiente, de conformidad con 8.- Retorno virtual e importación definitiva de vehículos de prueba por empresas

de la industria automotriz terminal o manufacturera de vehículos de

autotransporte, conforme al numeral 3 de la Regla 3.6.21. de Carácter General en

Materia de Comercio Exterior.

9.- No aplica.

10.- Importación definitiva de conformidad con la Regla 3.6.33. de Carácter

General en Materia de Comercio Exterior.

11.- Importación definitiva de remolques, semirremolques o portacontenedores,

de conformidad con el octavo párrafo de la Regla 3.2.1. de Carácter General en

Materia de Comercio Exterior.

12.- Importación definitiva de chasises, contenedores o motogeneradores de

conformidad con el último párrafo de la Regla 3.2.14. de Carácter General en

Materia de Comercio Exterior.

13.- Importación definitiva de mercancía robada conforme a la Regla 1.5.7. de

Carácter General en Materia de Comercio Exterior.

15.- Importación definitiva de mercancía no declarada conforme a la Regla 1.5.3.

de Carácter General en Materia de Comercio Exterior.

IMPORTACION DEFINITIVA A LA FRANJA

FRONTERIZA NORTE Y REGION FRONTERIZA

DE MERCANCIAS POR EMPRESAS

AUTORIZADAS AL AMPARO DEL DECRETO DE

LA FRANJA O REGION FRONTERIZA.

Se utiliza para importación definitiva a la Franja Fronteriza Norte y Región

Fronteriza de mercancías por empresas autorizadas al amparo del Decreto de la

Franja o Región Fronteriza a que se refiere el numeral 10 de la regla 1.2. de las

Reglas de Carácter General en Materia de Comercio Exterior.

1.- Fracciones arancelarias que se encontrarán gravadas del impuesto general de

importación.

C

D

K

DE MERCANCIAS POR EMPRESAS

AUTORIZADAS AL AMPARO DEL DECRETO DE

LA FRANJA O REGION FRONTERIZA.

2.- Fracciones arancelarias que se encontrarán totalmente desgravadas del

impuesto general de importación.

3.- Aplicando preferencias arancelarias específicas para la región o franja

fronteriza, al amparo de algún tratado internacional.

4.- Aplicando la tasa general de la TIGIE o tasas preferenciales de aplicación

general de los tratados internacionales, cuando la tasa de cualquier otra

contribución sea inferior a la aplicable al resto del país.

IMPORTACION DEFINITIVA DE VEHICULOS A

LA FRANJA FRONTERIZA NORTE, A LOS

ESTADOS DE BAJA CALIFORNIA Y BAJA

CALIFORNIA SUR, A LA REGION PARCIAL DEL

ESTADO DE SONORA Y A LOS MUNICIPIOS DE

CANANEA Y CABORCA, ESTADO DE SONORA.

Se utiliza para la importación de vehículos que efectúen las personas físicas o

morales que cuenten con registros vigentes expedidos por la SE, como empresa

comercial de autos usados conforme a lo establecido en el artículo Segundo

Transitorio del “Decreto por el que se establecen las condiciones para la

importación definitiva de vehículos automotores usados, destinados a

permanecer en la franja fronteriza norte del país, en los estados de Baja

California y Baja California Sur, en la región parcial del Estado de Sonora y en los

municipios de Cananea y Caborca, Estado de Sonora”, publicado en el DOF el 26

de abril de 2006.

RETORNO AL PAIS POR SUSTITUCION EN

IMPORTACION (ARTICULO 97 DE LA LEY

ADUANERA). RETORNO AL EXTRANJERO

PARA SUSTITUCION DE MERCANCIAS

DEFECTUOSAS DERIVADAS DE UNA

IMPORTACION DEFINITIVA.

Retorno al país por sustitución en importación conforme al artículo 97 de la Ley

Aduanera. Retorno al extranjero para sustitución de mercancías defectuosas

derivadas de una importación definitiva.

RETORNO AL PAIS DE MERCANCIAS

EXPORTADAS EN DEFINITIVA, EN LOS

TERMINOS DEL ARTICULO 103 DE LA LEY

ADUANERA.

1.- Este documento se utiliza para el retorno de mercancías exportadas

definitivamente en un lapso no mayor de un año, siempre que no se haya

transformado.

DESISTIMIENTO DEL REGIMEN DE

EXPORTACION CUANDO EL PEDIMENTO DE

EXPORTACION CORRESPONDIENTE YA SE

HUBIERA PRESENTADO A LA ADUANA.

2.- Este documento se utiliza cuando se retornen al extranjero o al territorio

nacional mercancías que se encuentren en depósito ante la aduana.

DESISTIMIENTO DE EMPRESAS CON

PROGRAMA IMMEX, INDUSTRIA AUTOMOTRIZ

TERMINAL O MANUFACTURERA DE

VEHICULOS Y PROVEEDORES NACIONALES,

CONFORME A LA REGLA 5.2.9.

3.- Desistimiento por devolución de mercancías de empresas con Programa

IMMEX e industria automotriz terminal o manufacturera de vehículos a

proveedores nacionales, conforme al numeral 2 de la regla 5.2.9. de Carácter

General en Materia de Comercio Exterior.

P

S

T

4.- Pequeña importación de mercancías por personas físicas que tributen en los

términos del Titulo IV, Capítulo II, Sección III de la Ley del ISR, cuyo valor no

exceda de 3,000 dólares de los Estados Unidos de América o su equivalente en

moneda nacional o extranjera, declarando la fracción genérica 9901.00.01, ó

9901.00.02, no debiendo estar sujetas a regulaciones o restricciones no

arancelarias distintas a las Normas Oficiales Mexicanas y cuotas compensatorias

o medida de transición; o a impuestos distintos del impuesto general de

importación o del IVA, conforme a la regla 2.7.9. de Carácter General en Materia

de Comercio Exterior.

REEXPEDICION DE MERCANCIAS DE FRANJA

FRONTERIZA O REGION FRONTERIZA AL

INTERIOR DEL PAIS.

1.- Se utiliza para la introducción al resto del territorio nacional de mercancía que

fue importada definitivamente a Región Fronteriza o Franja Fronteriza Norte,

haciendo uso de tasa preferencial.

2.- Este documento se utiliza para la reexpedición de menajes de casa de los

residentes de la Franja Fronteriza Norte o Región Fronteriza.

3.- Este pedimento se utiliza para la reexpedición de mercancía importada en

definitiva, que se encuentra en la Región o Franja Fronteriza Norte, habiéndose

cubierto las contribuciones aplicables al resto del país.

4.- Se utiliza para la reexpedición de vehículos importados en definitiva de

conformidad con lo establecido en la regla 3.10.8. de Carácter General en

Materia de Comercio Exterior.

IMPORTACION DE MERCANCIAS PARA

RETORNAR EN SU MISMO ESTADO CUANDO

EL PAGO DE LOS IMPUESTOS AL COMERCIO

EXTERIOR, SE EFECTUA MEDIANTE

DEPOSITO EN CUENTAS ADUANERAS, DE

ACUERDO AL ARTICULO 86 DE LA LEY

ADUANERA. EXPORTACION DE MERCANCIAS

IMPORTADAS AL AMPARO DEL ARTICULO 86

DE LA LEY ADUANERA.

Se utiliza para operaciones de importación de mercancías para retornar en su

mismo estado, con pago en cuenta aduanera.

Este documento también se utiliza para la exportación de mercancías importadas

con esta clave de documento.

PEDIMENTO SIMPLIFICADO PARA

IMPORTACION Y EXPORTACION DE

MERCANCIAS CON MONTO HASTA DE 5,

DOLARES DE LOS E.U.A. POR EMPRESAS DE

MENSAJERIA.

Se utiliza para la importación y exportación definitiva de mercancías por un monto

de hasta cinco mil dólares de los Estados Unidos de América por empresas de

mensajería.

T

VF

VU

V

PEDIMENTO SIMPLIFICADO PARA LA

IMPORTACION DE MERCANCIAS POR

EMPRESAS DE MENSAJERIA DE MEXICANOS

RESIDENTES EN EL EXTRANJERO, DE

CONFORMIDAD CON EL NUMERAL 28,

APARTADO C) DE LA REGLA 2.8.3. DE

CARACTER GENERAL EN MATERIA DE

COMERCIO EXTERIOR.

Pedimento simplificado para la importación de mercancías por empresas de

mensajería y paquetería de mexicanos residentes en el extranjero, conforme a la

regla 2.8.3., numeral 28, Apartado C) de Carácter General en Materia de

Comercio Exterior.

IMPORTACION DEFINITIVA DE VEHICULOS AL

AMPARO DE LA REGLA 3.10.6. DE CARACTER

GENERAL EN MATERIA DE COMERCIO

EXTERIOR.

Importación definitiva de vehículos automotores al amparo de la Regla 3.10.6. de

Carácter General en Materia de Comercio Exterior.

IMPORTACION DEFINITIVA DE VEHICULOS

USADOS CONFORME A LAS REGLAS 3.10.4.,

3.10.5. O 3.10.7. DE CARACTER GENERAL EN

MATERIA DE COMERCIO EXTERIOR.

Importación definitiva de vehículos usados de conformidad con las Reglas

3.10.4., 3.10.5. ó 3.10.7. de Carácter General en Materia de Comercio Exterior.

IMPORTACION TEMPORAL VIRTUAL POR

PARTE DE EMPRESAS CON PROGRAMA

IMMEX O EMPRESAS DE COMERCIO

EXTERIOR.

Importación temporal virtual y exportación virtual (retorno) por transferencias de

empresas con Programa IMMEX o empresas de comercio exterior o personas

que cuenten con autorización para destinar mercancías al régimen de recinto

fiscalizado estratégico, en los términos de las reglas 3.3.7., 3.3.8. y 3.3.9. de

Carácter General en Materia de Comercio Exterior.

EXPORTACION VIRTUAL PARA RETORNO AL

EXTRANJERO POR PARTE DE EMPRESAS

CON PROGRAMA IMMEX.

Importación y exportación temporal virtual de mercancías importadas

temporalmente por empresas con Programa IMMEX que se transfieran en los

términos de las reglas 5.2.5. y 5.2.6. de Carácter General en Materia de

Comercio Exterior en los siguientes supuestos:

EXPORTACION VIRTUAL DE PROVEEDORES

NACIONALES POR ENAJENACIONES A

RESIDENTES EN EL EXTRANJERO CON

ENTREGA MATERIAL EN TERRITORIO

NACIONAL.

1.- La enajenación que se efectúe entre residentes en el extranjero, de

mercancías importadas temporalmente por una empresa con Programa IMMEX

cuya entrega material se efectúe en el territorio nacional a otra empresa con

Programa IMMEX, a empresas de la industria automotriz terminal o

manufacturera de vehículos de autotransporte o de autopartes para su

introducción a depósito fiscal;

V

7.- La enajenación de mercancías extranjeras que realicen las personas que

cuenten con autorización para destinar mercancías al régimen de recinto

fiscalizado estratégico a empresas con Programa IMMEX, siempre que se trate

de las autorizadas en sus programas respectivos; o a empresas de la industria

automotriz terminal o manufacturera de vehículos de autotransporte o de

autopartes para su introducción a depósito fiscal.

Importación y exportación temporal virtual de mercancía que se importó con pago

en cuenta aduanera cuando el importador obtiene autorización para operar como

empresa con Programa IMMEX, conforme a la regla 1.3.3. de Carácter General

en Materia de Comercio Exterior.

Importación y exportación virtual de empresas con Programa IMMEX, por la

transferencia de desperdicios de las mercancías que hubieran importado

temporalmente a otras empresas con Programa IMMEX, en los términos del

artículo 109, último párrafo, conforme a la regla 3.3.28. de Carácter General en

Materia de Comercio Exterior.

Retorno e importación temporal virtual de mercancías entre empresas con

Programa IMMEX, por fusión o escisión, conforme a la regla 3.3.34. de Carácter

General en Materia de Comercio Exterior.

Importación temporal por empresas con Programa IMMEX, introducción al

régimen de recinto fiscalizado estratégico por personas que cuenten con

autorización para destinar mercancías a dicho régimen; retorno por empresas

con Programa IMMEX o ECEX; y extracción de depósito fiscal por empresas de

la industria automotriz terminal o manufacturera de vehículos de autotransporte o

de autopartes, por devolución de mercancías conforme al numeral 1 de la regla

5.2.9. de Carácter General en Materia de Comercio Exterior.

EXPORTACION VIRTUAL POR PARTE DE

PERSONAS QUE HUBIERAN IMPORTADO

DEFINITIVAMENTE MERCANCIAS DE

ACUERDO AL ARTICULO 86 DE LA LEY

ADUANERA, CONFORME AL SEGUNDO

PARRAFO DEL ARTICULO 119 DEL

REGLAMENTO DE LA LEY ADUANERA.

Exportación virtual de mercancía enajenada a empresas con Programa IMMEX o

ECEX, conforme al segundo párrafo del artículo 119 del Reglamento de la Ley

Aduanera.

V

V

V

EXPORTACION VIRTUAL DE MERCANCIA

IMPORTADA DE CONFORMIDAD CON EL

ARTICULO 86 DE LA LEY ADUANERA. CUANDO

OBTENGAN AUTORIZACION PARA OPERAR AL

AMPARO DEL PROGRAMA IMMEX CONFORME

AL ARTICULO 120 DEL REGLAMENTO DE LA

LEY ADUANERA.

Exportación virtual de mercancía importada con cuenta aduanera cuando el

importador obtenga autorización para operar como empresas con Programa

IMMEX, conforme al artículo 120 del Reglamento de la Ley Aduanera.

EXPORTACION E IMPORTACION VIRTUAL DE

MERCANCIA IMPORTADA DE CONFORMIDAD

CON EL ARTICULO 86 DE LA LEY ADUANERA.

Exportación virtual de importaciones realizadas mediante el pago en cuenta

aduanera, por la transferencia de las mercancías a empresas que realicen la

importación virtual de las mismas, mediante el pago de cuenta aduanera,

conforme a la regla 1.4.10. de Carácter General en Materia de Comercio Exterior.

OPERACIONES REALIZADAS DE

CONFORMIDAD CON LA REGLA 2.8.3.,

NUMERAL 14 DE CARACTER GENERAL EN

MATERIA DE COMERCIO EXTERIOR.

Importación definitiva y retorno de mercancía importada temporalmente; o las

resultantes del proceso de elaboración, transformación o reparación, transferidas

por una empresa con Programa IMMEX, de conformidad con la regla 2.8.3.,

numeral 14, Apartado A de Carácter General en Materia de Comercio Exterior.

Retorno e importación temporal de mercancías transferidas por devolución de

empresas residentes en México a empresa con Programa IMMEX, de

conformidad con la regla 2.8.3. numeral 14, Apartado B de Carácter General en

Materia de Comercio Exterior.

OPERACIONES REALIZADAS DE

CONFORMIDAD CON LA REGLA 3.3.11. DE

CARACTER GENERAL EN MATERIA DE

COMERCIO EXTERIOR.

Importación definitiva y retorno virtual de mercancía importada temporalmente

por una empresa con Programa IMMEX que transfieran a empresas residentes

en el territorio nacional, de conformidad con la regla 3.3.11. de Carácter General

en Materia de Comercio Exterior.

EXPORTACION VIRTUAL DE PROVEEDORES

DE INSUMOS DEL SECTOR AZUCARERO POR

ENAJENACIONES DE MERCANCIAS A

EMPRESAS MAQUILADORAS O PITEX CON

PROGRAMA IMMEX CONFORME A LA REGLA

3.3.32. DE CARACTER GENERAL EN MATERIA

DE COMERCIO EXTERIOR.

Exportación e importación temporal virtual por enajenaciones de mercancías a

que se refiere la regla 3.3.32. que realicen proveedores residentes en territorio

nacional que cuenten con registro de la SE como proveedores de insumos del

sector azucarero a empresas con Programa IMMEX.

EXPORTACION TEMPORAL DE GANADO. Exportación temporal de ganado.

BB EXPORTACION DEFINITIVA VIRTUAL.

5.- Importación y exportación definitiva virtual conforme a la regla 1.5.6.

BC Para eventos culturales o deportivos patrocinados por:

- Entidades públicas ya sean nacionales o extranjeras.

EXPORTACION TEMPORAL REALIZADA POR

RESIDENTES EN MEXICO, SIN

ESTABLECIMIENTO PERMANENTE EN EL

EXTRANJERO, SIEMPRE QUE SE TRATE DE

MERCANCIAS PARA RETORNAR AL PAIS EN

EL MISMO ESTADO.

Exportación temporal realizada por residentes en México sin establecimiento

permanente en el extranjero, siempre que se trate de mercancías para retornar al

país en el mismo estado.

1.- Exportación definitiva virtual de mercancía nacional (productos terminados)

que enajenen residentes en el país a recinto fiscalizado para la elaboración,

transformación o reparación.

IMPORTACION Y EXPORTACION DEFINITIVA

VIRTUAL CONFORME A LA REGLA 1.5.6. DE

CARACTER GENERAL EN MATERIA DE

COMERCIO EXTERIOR.

2.- Exportación definitiva virtual de mercancía nacional (productos terminados)

que enajenen residentes en el país a depósito fiscal para exposición y venta en

tiendas libres de impuestos (duty free).

RETORNO POR PARTE DE LAS EMPRESAS DE

LA INDUSTRIA AUTOMOTRIZ, CONFORME A

LA REGLA 3.6.21. NUMERAL 14, DE CARACTER

GENERAL EN MATERIA DE COMERCIO

EXTERIOR.

3.- Exportación (retorno) virtual de las mercancías a que se refieren los incisos b),

c), d) y e) de la fracción V del artículo 106 de la Ley, que hubieran ingresado a

territorio nacional bajo el régimen de importación temporal.

RETORNO VIRTUAL DE EMBARCACIONES

POR PARTE DE EMPRESAS CON PROGRAMA

IMMEX.

4.- Exportación definitiva virtual de mercancía importada temporalmente con

anterioridad.

6.- Retorno por parte de las empresas de la industria automotriz terminal o

manufacturera de vehículos de autotransporte, conforme a la Regla 3.6.21.,

numeral 14 de Carácter General en Materia de Comercio Exterior.

7.- Retorno virtual de embarcaciones de empresas con Programa IMMEX,

conforme a la regla 2.8.3., numeral 38 de las Reglas de Carácter General en

Materia de Comercio Exterior.

IMPORTACION TEMPORAL DE MERCANCIAS

DESTINADAS A EVENTOS CULTURALES Y

DEPORTIVOS POR ENTIDADES PUBLICAS,

NACIONALES O EXTRANJERAS,

UNIVERSIDADES O ENTIDADES PRIVADAS

AUTORIZADAS PARA RECIBIR DONATIVOS

DEDUCIBLES EN TERMINOS DE LA LEY DEL

IMPUESTO SOBRE LA RENTA.

BC

BD

BE

BF

O EVENTOS CULTURALES O DEPORTIVOS.

BH

IMPORTACION TEMPORAL DE MERCANCIAS

DESTINADAS A EVENTOS CULTURALES Y

DEPORTIVOS POR ENTIDADES PUBLICAS,

NACIONALES O EXTRANJERAS,

UNIVERSIDADES O ENTIDADES PRIVADAS

AUTORIZADAS PARA RECIBIR DONATIVOS

DEDUCIBLES EN TERMINOS DE LA LEY DEL

IMPUESTO SOBRE LA RENTA.

- Entidades privadas autorizadas para recibir donativos en los términos de la Ley

del Impuesto Sobre la Renta.

IMPORTACION TEMPORAL DE ENSERES,

UTILERIA Y DEMAS EQUIPO NECESARIO

PARA LA FILMACION, SIEMPRE QUE SE

UTILICE EN LA INDUSTRIA

CINEMATOGRAFICA Y SU INTERNACION SE

EFECTUE POR RESIDENTES EN EL

EXTRANJERO.

Importación temporal de los enseres, utilería y demás equipo necesario para la

filmación, siempre que se utilicen en la industria cinematográfica y su internación

se efectúe por residentes en el extranjero.

Exportación temporal de los enseres, utilería y demás equipo necesario para la

filmación siempre que se utilicen en la industria cinematográfica y su exportación

se efectúe por residentes en el país.

IMPORTACION TEMPORAL DE VEHICULOS DE

PRUEBA POR FABRICANTES AUTORIZADOS,

RESIDENTES EN MEXICO. EL RETORNO SE

DEBERA DE EFECTUAR CON UN DOCUMENTO

CLAVE H1.

Importación temporal de vehículos de prueba por un fabricante autorizado

residente en México.

EXPORTACION TEMPORAL DE VEHICULOS DE

PRUEBA POR FABRICANTES AUTORIZADOS,

RESIDENTES EN MEXICO. EL RETORNO SE

DEBERA DE EFECTUAR CON UN DOCUMENTO

CLAVE H1.

Exportación temporal de vehículos de prueba por un fabricante autorizado

residente en México.

EXPORTACION TEMPORAL DE MERCANCIAS

DESTINADAS A EXPOSICIONES,

CONVENCIONES

Para mercancía destinada a exposiciones, convenciones o eventos culturales o

deportivos.

IMPORTACION TEMPORAL DE

CONTENEDORES; AVIONES Y HELICOPTEROS

DESTINADOS A SER UTILIZADOS EN LAS

LINEAS

Importación temporal de contenedores, embarcaciones, aviones, helicópteros y

carros de ferrocarril.

AEREAS CON CONCESION PARA OPERAR EN

EL PAIS, ASI COMO AQUELLOS DE

TRANSPORTE PUBLICO DE PASAJEROS,

CARROS DE FERROCARRIL Y TODO TIPO

Importación temporal de chasises que exclusivamente se utilicen como

portacontenedores, así como los motogeneradores que únicamente permitan

proveer la energía suficiente para la refrigeración del contenedor de que se trate.

DE EMBARCACIONES A EXCEPCION DE

LANCHAS, YATES Y VELEROS.

IMPORTACION TEMPORAL DE CHASISES QUE

EXCLUSIVAMENTE

H1 Retorno de importación y exportación de mercancías en el mismo estado.

H8 Retorno al territorio nacional de los envases exportados temporalmente.

Retorno al extranjero de envases que fueron importados temporalmente.

I

S

RETORNO DE MERCANCIAS EN SU MISMO

ESTADO TANTO PARA IMPORTACION COMO

PARA EXPORTACION. INCLUYENDO

RETORNOS QUE EFECTUEN LAS EMPRESAS

AUTORIZADAS POR LA SECRETARIA DE

ECONOMIA PARA OPERAR COMO EMPRESAS

DE COMERCIO EXTERIOR (ECEX).

PEDIMENTO PARA RETORNO DE ENVASES,

IMPORTADOS O EXPORTADOS

TEMPORALMENTE.

PEDIMENTO PARA IMPORTAR MERCANCIAS

TERMINADAS A LAS CUALES SE

INCORPORARON PRODUCTOS QUE FUERON

EXPORTADOS TEMPORALMENTE PARA

TRANSFORMACION O ELABORACION O PARA

PRODUCTOS QUE RETORNAN AL PAIS UNA

VEZ QUE FUERON REPARADOS (SE UTILIZA

PARA RETORNOS DE PEDIMENTOS CON

CLAVE BM).

Se utiliza para la importación definitiva de mercancías terminadas a las cuales se

incorporaron productos que fueron exportados temporalmente para

transformación o elaboración o para bienes que retornan al país una vez que

fueron reparados.

PEDIMENTOS PARA EXPORTACION DE

MERCANCIAS A LAS CUALES SE

INCORPORARON PRODUCTOS QUE SE

IMPORTARON BAJO EL REGIMEN DE

DEPOSITO FISCAL PARA LA INDUSTRIA

AUTOMOTRIZ.

Igualmente se utiliza para la exportación de mercancías a las cuales se

incorporaron productos que fueron importados temporalmente para

transformación o elaboración sin usar un Programa IMMEX autorizado por la

Secretaría de Economía o bienes importados para ser reparados en territorio

nacional, cuya importación fue realizada hasta el 31 de diciembre de 1990.

De igual manera se utiliza este documento para la exportación de vehículos,

partes, conjuntos, componentes, motores a los cuales se les incorporaron

productos que fueron importados bajo el régimen de depósito fiscal de la industria

automotriz.

OPERACIONES DE RETORNO A LAS FRANJAS

FRONTERIZAS Y ZONAS LIBRES, DE

MERCANCIAS QUE

Se utiliza este documento para el retorno a la Región Fronteriza o Franja

Fronteriza Norte, de las mercancías internadas al resto del país, mediante

documento clave “S9”.

HAYAN SIDO REEXPEDIDAS

TEMPORALMENTE AL RESTO DEL PAIS,

MEDIANTE LA UTILIZACION DE PEDIMENTO

CON CLAVE S9, BAJO LA OPCION DEL

ARTICULO 85 DE LA LEY ADUANERA

(VIGENTE HASTA EL 31 DE DICIEMBRE DE

F

Cambio de régimen de exportación temporal a definitiva.

F

IMMEX

CAMBIO DE REGIMEN DE IMPORTACION

TEMPORAL A DEFINITIVA DE MERCANCIA

SUJETA A TRANSFORMACION, ELABORACION

O REPARACION, POR EMPRESAS CON

PROGRAMA IMMEX ANTES DEL VENCIMIENTO

DEL PLAZO PARA SU RETORNO (SE

ACTUALIZAN CONTRIBUCIONES).

Cambio de régimen de importación temporal a definitiva de mercancía sujeta a

transformación, elaboración o reparación por parte de empresas con Programa

IMMEX antes del vencimiento del plazo para su retorno.

CAMBIO DE REGIMEN DE IMPORTACION

TEMPORAL A DEFINITIVA POR EMPRESAS DE

COMERCIO EXTERIOR (ACTUALIZAN

CONTRIBUCIONES).

CAMBIO DE REGIMEN DE EXPORTACION

TEMPORAL A DEFINITIVA (ACTUALIZAN

CONTRIBUCIONES).

Cambio de régimen de desperdicios de insumos importados o exportados

temporalmente, de conformidad con los artículos 109 y 118 de la Ley Aduanera,

antes del vencimiento del plazo para su retorno.

CAMBIO DE REGIMEN DE DESPERDICIOS DE

INSUMOS IMPORTADOS O EXPORTADOS

TEMPORALMENTE DE CONFORMIDAD CON

LOS ARTICULOS 109 Y 118 DE LA LEY

ADUANERA, ANTES DEL VENCIMIENTO DEL

PLAZO PARA SU RETORNO.

Retiro de mercancías en recinto fiscalizado estratégico para su importación

definitiva.

RETIRO DE MERCANCIAS DE RECINTO

FISCALIZADO ESTRATEGICO.

CAMBIO DE REGIMEN DE IMPORTACION

TEMPORAL A DEFINITIVA DE BIENES DE

ACTIVO FIJO PARA EMPRESAS CON

PROGRAMA IMMEX.

Cambio de régimen de importación temporal a definitiva de bienes de activo fijo

por parte de empresas con Programa IMMEX antes del vencimiento del plazo

para su retorno.

RETIRO DE BIENES DE ACTIVO FIJO DEL

RECINTO FISCALIZADO ESTRATEGICO PARA

SU IMPORTACION DEFINITIVA.

Cambio de régimen de importación temporal para convenciones y congresos

internacionales a definitiva.

Retiro de bienes de activo fijo del recinto fiscalizado estratégico para su

importación definitiva.