Contabilidad Financiera I

Dpto. Economía de la Empresa

Contabilidad Financiera I

1

TEMA 5 –El Plan General de

Contabilidad

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

RESUMENS DEL PLAN GNERAL CONTABILIDAD

Tipo: Diapositivas

1 / 29

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Código de comercio de 1885 ➔ Regula las obligaciones contables generales en los artículos Del 25 al 33 LIBROS OFICIALES Del 34 al 41 CUENTAS ANUALES Título VII Cuentas Anuales de la Ley de Sociedades de Capital RD Legislativo 1/2010, de 2 de julio ➔ Regulación de las cuentas anuales aplicable a sociedades anónimas, limitadas y comanditarias por acciones Plan General de Empresas y Plan General de Pymes ➔ aplicables a sociedades y empresarios

R.D. 1514/2007 de 16 de noviembre que regula el Plan General de Contabilidad de empresas R.D. 1515/2007 de 16 de noviembre que regula el Plan General de Pymes Artículo 4 del R.D. 1515/2007 de 16 de noviembre que regula los criterios contables específicos para microempresas.

Limitadas, Comandita por acciones, Cooperativas y Colectivas y Comanditarias simples si todos sus socios colectivos son sociedades españolas o extranjeras.

anteriores, las que cumplan dos de los siguientes requisitos durante dos ejercicios consecutivos Balance y memoria abreviados: (no obligatorio formular ECPN ni EFE) Volumen activo ≤ 4.000.000 € Volumen de negocios ≤ 8.000.000 € Número medio de empleados ≤ 50 Cuenta de Pérdidas y Ganancias Abreviada: Volumen activo ≤ 11.400.000 € Volumen de negocios ≤ 22.800.000 € Número medio de empleados ≤ 250

Real Decreto 1515/2007 de 16 de noviembre por el que se aprueba el PGC Pymes

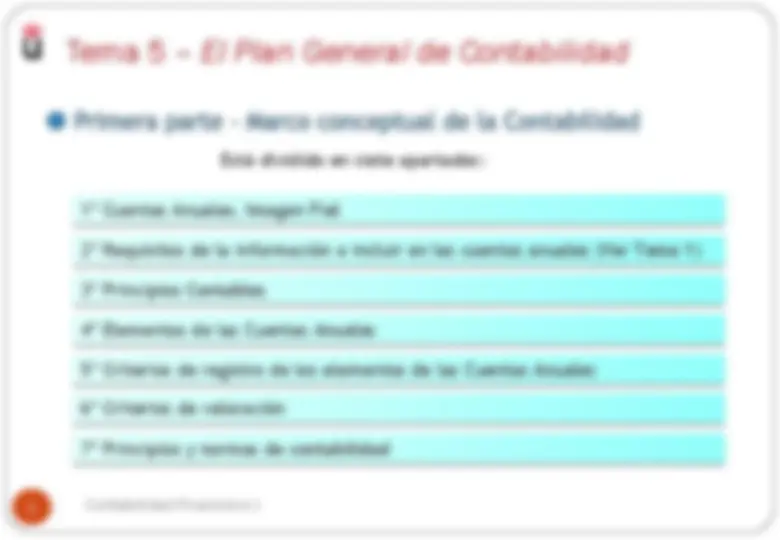

1º Cuentas Anuales. Imagen Fiel 2º Requisitos de la información a incluir en las cuentas anuales (Ver Tema 1) 3º Principios Contables 5º Criterios de registro de los elementos de las Cuentas Anuales 4º Elementos de las Cuentas Anuales 6º Criterios de valoración 7º Principios y normas de contabilidad Está dividido en siete apartados:

10 Contabilidad Financiera I 3º Principios Contables

Uniformidad Prudencia Devengo No Compensación Importancia Relativa Empresa en Funcionamiento

Principio empresa en funcionamiento (PGC) - Enunciado

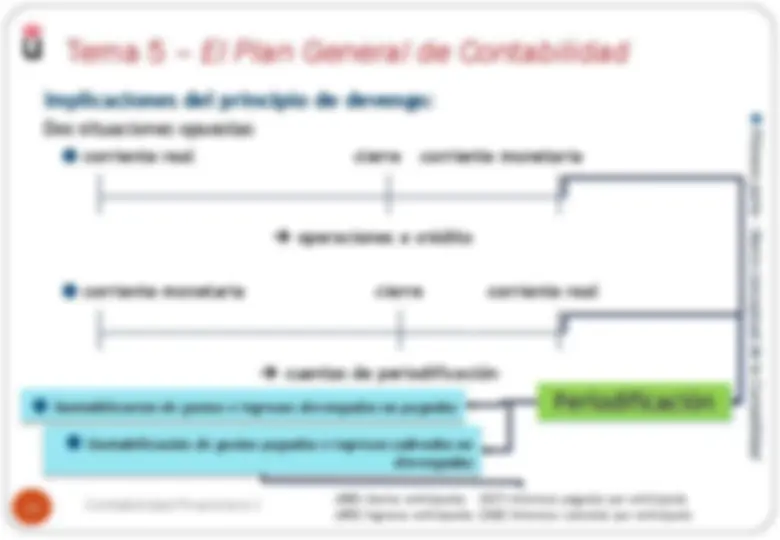

Principio del devengo (PGC) Enunciado: Los efectos de las transacciones o hechos económicos se registrarán cuando ocurran, imputándose al ejercicio al que las cuentas anuales se refieran los gastos y los ingresos que afecten al mismo, con independencia de la fecha de su pago o de su cobro. Implicaciones: La implicación de este principio es la periodificación contable.

Ajustar los gastos/ingresos con motivo del cierre del ejercicio. Enfrentar la corriente real de bienes y servicios con la corriente monetaria.

14 Contabilidad Financiera I Implicaciones del principio de devengo:

corriente real cierre corriente monetaria ➔ operaciones a crédito corriente monetaria cierre corriente real ➔ cuentas de periodificación Contabilización de gastos e ingresos devengados no pagados^ Periodificación Contabilización de gastos pagados e ingresos cobrados no devengados (480) Gastos anticipados (567) Intereses pagados por anticipado (485) Ingresos anticipados (568) Intereses cobrados por anticipado

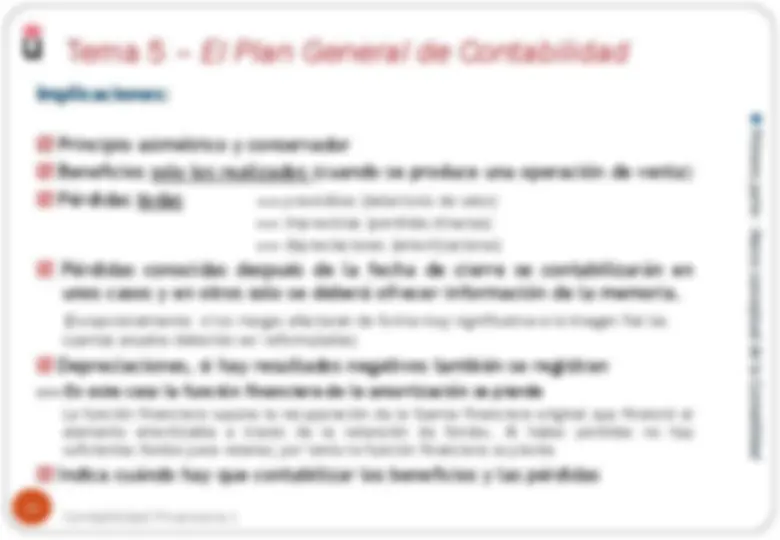

Principio de Prudencia (PGC). Enunciado 1/

en condiciones de incertidumbre. La prudencia no justifica que la valoración no corresponda a la imagen fiel que deben presentar las cuentas anuales. 2 ª parte: Únicamente se contabilizarán los beneficios obtenidos hasta la fecha de cierre del ejercicio. Salvo en los casos establecidos en el Art. 38 bis del C.C. 3 ª parte: No obstante se deberán tener en cuenta todos los riesgos con origen en el ejercicio o en otro anterior, tan pronto sean conocidos, incluso si solo se conocieran entre la fecha de cierre de las cuentas anuales y la fecha en que éstas se formulen. En cuyo caso se dará cumplida información en la memoria, sin perjuicio de su reflejo cuando se haya generado un pasivo o un gastos en otros documentos integrantes de las cuentas anuales.

Salvo excepciones previstas reglamentariamente, no podrán compensarse las partidas del activo y del pasivo ni las de gastos e ingresos, y se valorarán separadamente los elementos integrantes de las cuentas anuales.

Para no restar información, en el balance no se podrán compensar partidas de activo con partidas de pasivo o patrimonio neto así como en los gastos no se podrán compensar con los ingresos en la cuenta de pérdidas y ganancias.

1 ª parte: Se admitirá la no aplicación estricta de algunos de los principios contables y criterios contables cuando la importancia relativa en términos cuantitativos y cualitativos de la valoración que tal hecho produzca sea escasamente significativa y, en consecuencia, no altere la expresión de la imagen fiel. 2 ª parte: Las partidas o importes cuya importancia relativa sea escasamente significativa podrán aparecer agrupados en otros de similar naturaleza o función.