Tema 5: Plan General de Contabilidad

(PGC)

CONTABILIDAD FINANCIERA PARA EMPRESAS TURISTICAS

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

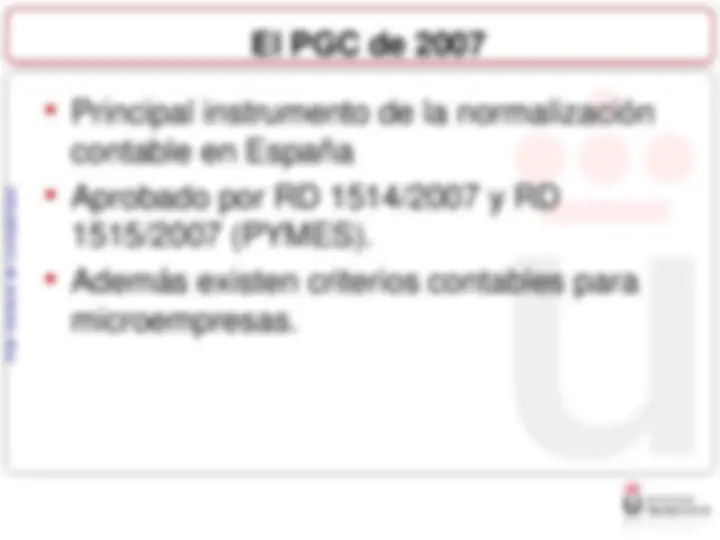

El tema 5 del curso de contabilidad financiera para empresas turísticas se centra en el plan general de contabilidad (pgc) de 2007, su estructura y las normas de registro y valoración. El pgc es el marco contable principal en españa y es obligatorio para todo tipo de empresas. Su estructura incluye el marco conceptual, normas de registro y valoración, cuentas anuales, cuadro de cuentas y definiciones y relaciones contables.

Tipo: Apuntes

1 / 25

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

CONTABILIDAD FINANCIERA PARA EMPRESAS TURISTICAS

Plan General de Contabilidad

Plan General de Contabilidad

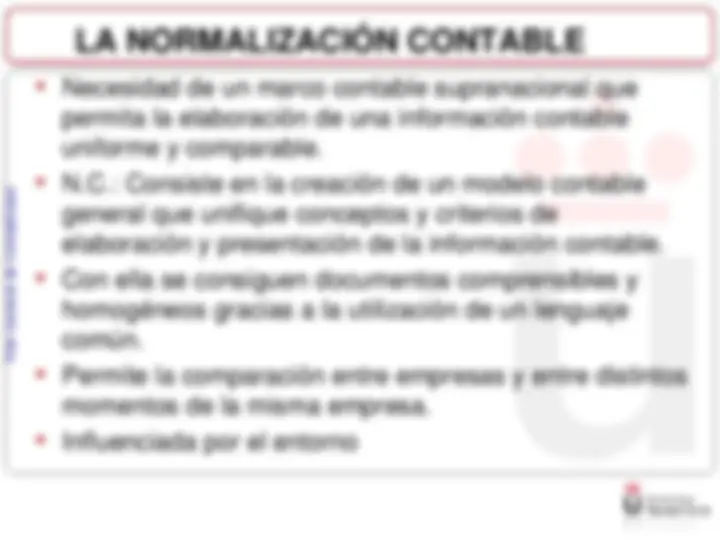

LA NORMALIZACIÓN CONTABLE

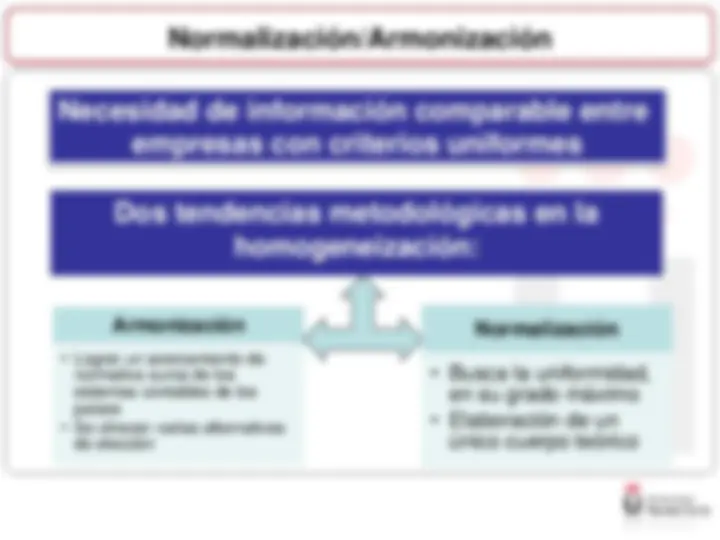

Dos tendencias metodológicas en la homogeneización: Armonización

Plan General de Contabilidad Las normas del IASB (International Accounting Standard Board) Organización contable internacional que emite normas contables (algunas de ellas asumidas por UE). Impulsa la convergencia entre las normas contables de diferentes países. Normas emitidas NIC. Normas internaciones de contabilidad. NIIF. Normas internacionales de información financiera (IFRS). SIC. Interpretaciones.

Plan General de Contabilidad

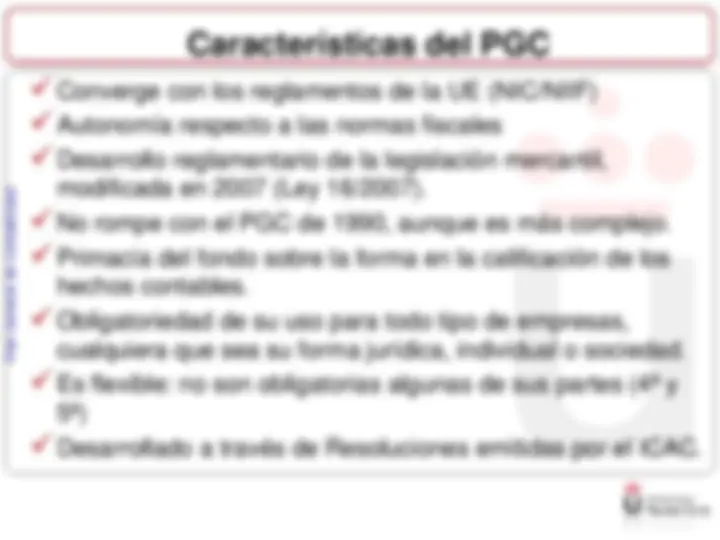

Plan General de Contabilidad Características del PGC Converge con los reglamentos de la UE (NIC/NIIF) Autonomía respecto a las normas fiscales Desarrollo reglamentario de la legislación mercantil, modificada en 2007 (Ley 16/2007). No rompe con el PGC de 1990, aunque es más complejo. Primacía del fondo sobre la forma en la calificación de los hechos contables. Obligatoriedad de su uso para todo tipo de empresas, cualquiera que sea su forma jurídica, individual o sociedad. Es flexible: no son obligatorias algunas de sus partes (4ª y 5ª) Desarrollado a través de Resoluciones emitidas por el ICAC.

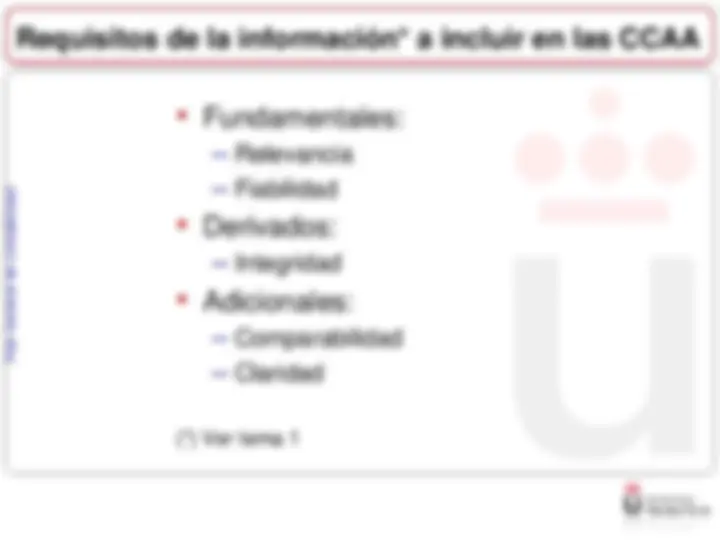

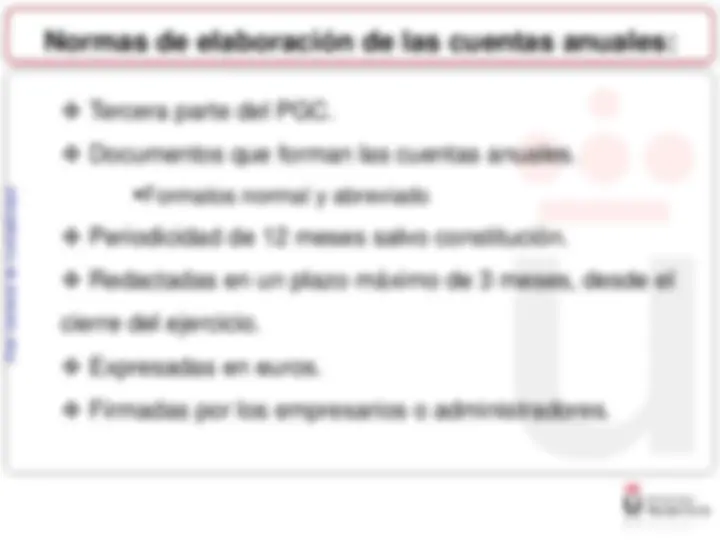

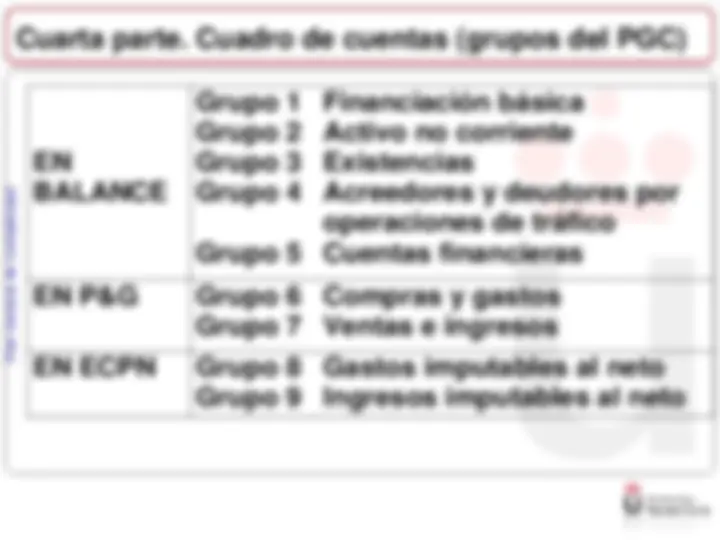

Introducción 1ª Marco conceptual 2ª Normas de registro y valoración 3ª Cuentas anuales 4ª Cuadro de cuentas 5ª Definiciones y relaciones contables Estructura del PGC

Plan General de Contabilidad Cuentas anuales. Imagen fiel Balance Estado de Cambios PN Memoria Estado de flujos de efectivo Pérdidas y Ganancias Estos documentos forman una unidad, deben estar redactados con claridad, y deben mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa

Plan General de Contabilidad

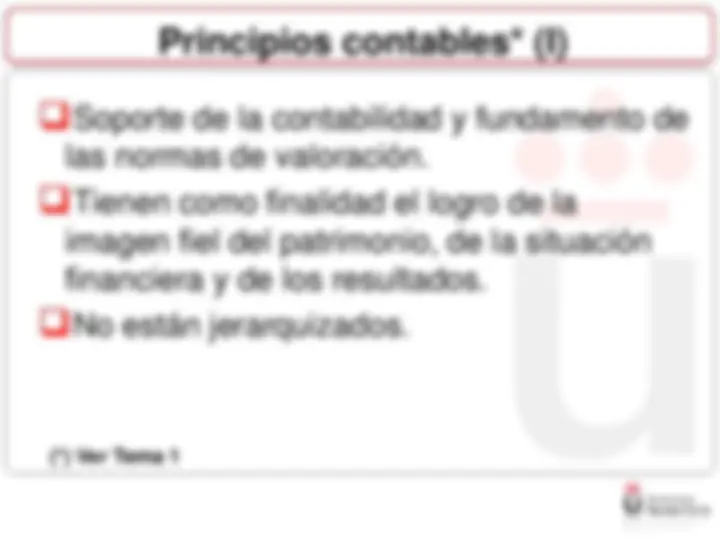

Plan General de Contabilidad Principios contables (II) Empresa en funcionamiento. Prudencia. Devengo. No compensación. Uniformidad. Importancia relativa.

Plan General de Contabilidad Elementos de la cuentas anuales* Balance

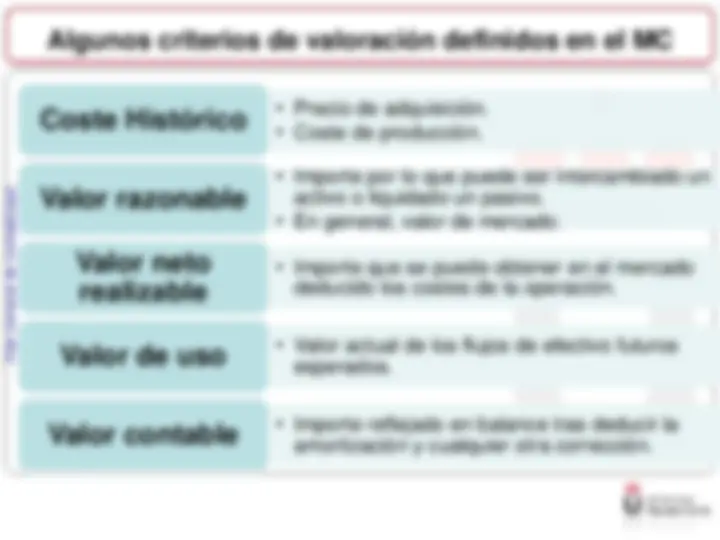

Plan General de Contabilidad Algunos criterios de valoración definidos en el MC

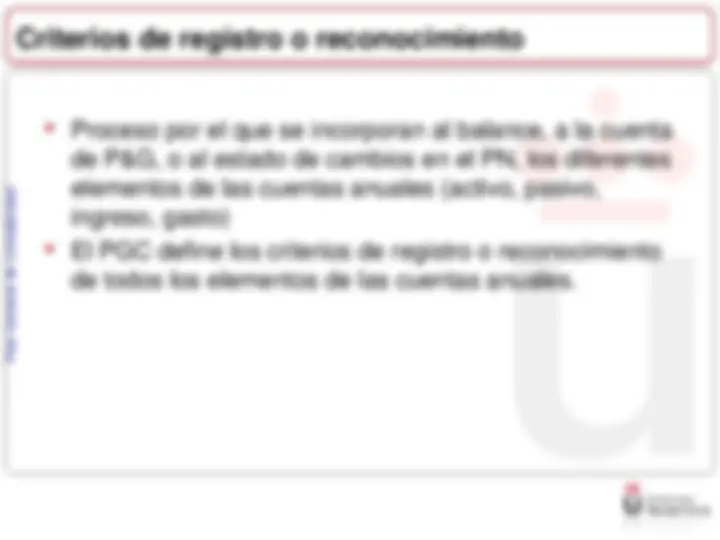

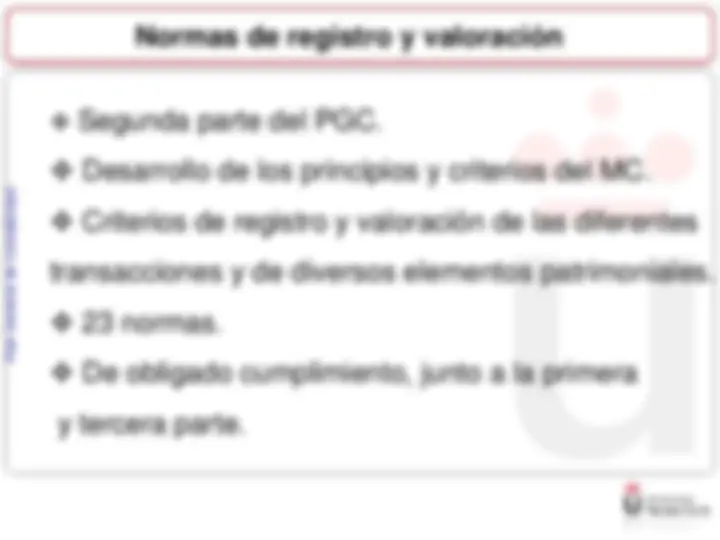

Plan General de Contabilidad Normas de registro y valoración Segunda parte del PGC. Desarrollo de los principios y criterios del MC. Criterios de registro y valoración de las diferentes transacciones y de diversos elementos patrimoniales. 23 normas. De obligado cumplimiento, junto a la primera y tercera parte.