TEMA: PLAN GENERAL DE

CONTABILIDAD

Andrea Julia Martín Padilla

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad Financiera I, Profesor: , Carrera: Contabilidad y Finanzas, Universidad: ULL

Tipo: Apuntes

1 / 27

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Andrea Julia Martín Padilla

a

El PGC se divide en las siguientes partes: •^ Primera parte

: Marco conceptual de la contabilidad

→ aplicación

obligatoria • Segunda parte

:^ Normas de registro y valoración

→ aplicación

obligatoria • Tercera parte:

Cuentas anuales

→ aplicación obligatoria

-^ Cuarta parte:

Cuadro de cuentas

-^ Quinta parte :

Definiciones y relaciones contables

a^

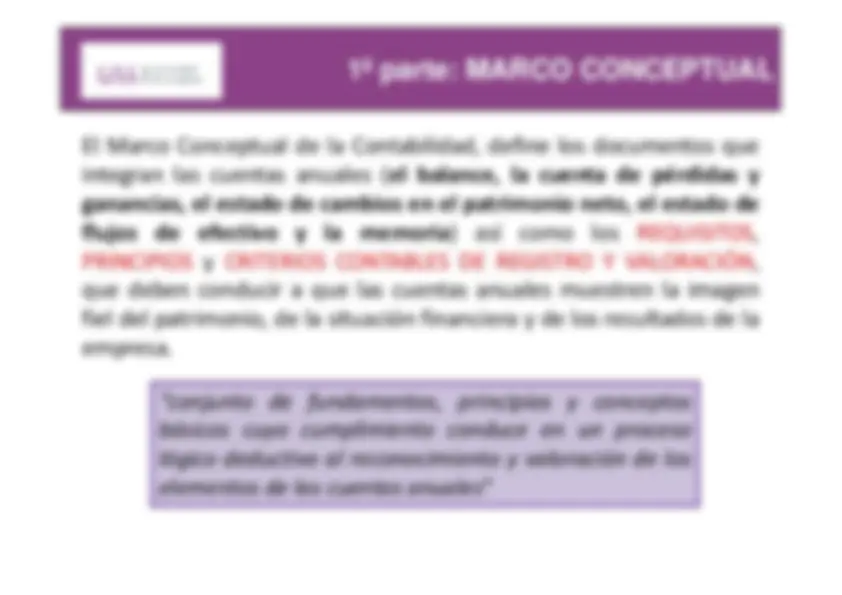

Marco Conceptual de la Contabilidad

Cuentas anuales. Imagen fiel Requisitos de la información contable

Principios contables Elementos de las cuentas anuales

Criterios de registro Criterios de valoración Principios y normas de contabilidad

a^

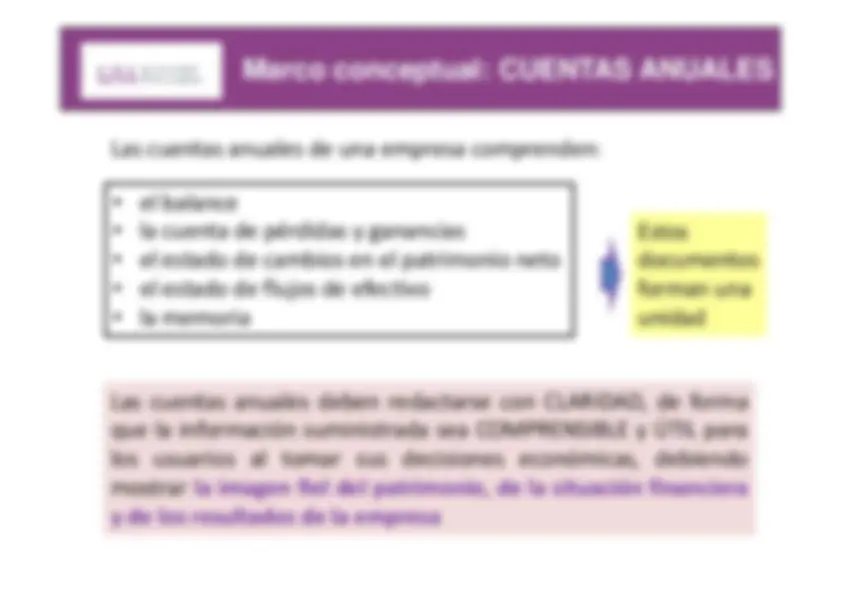

-^ el balance •^ la cuenta de pérdidas y ganancias •^ el estado de cambios en el patrimonio neto •^ el estado de flujos de efectivo •^ la memoria

Estosdocumentosforman unaunidad

Las cuentas anuales de una empresa comprenden: Las cuentas anuales deben redactarse con CLARIDAD, de formaque la información suministrada sea COMPRENSIBLE y ÚTIL paralos^

usuarios

al^

tomar

sus

decisiones

económicas,

debiendo

mostrar

la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa

a^

En los casos de conflicto entre principios contables, deberáprevalecer el que mejor conduzca a que las cuentas anualesexpresen

la^

imagen

fiel

del

patrimonio,

de

la^

situación

financiera y de los resultados de la empresa

a

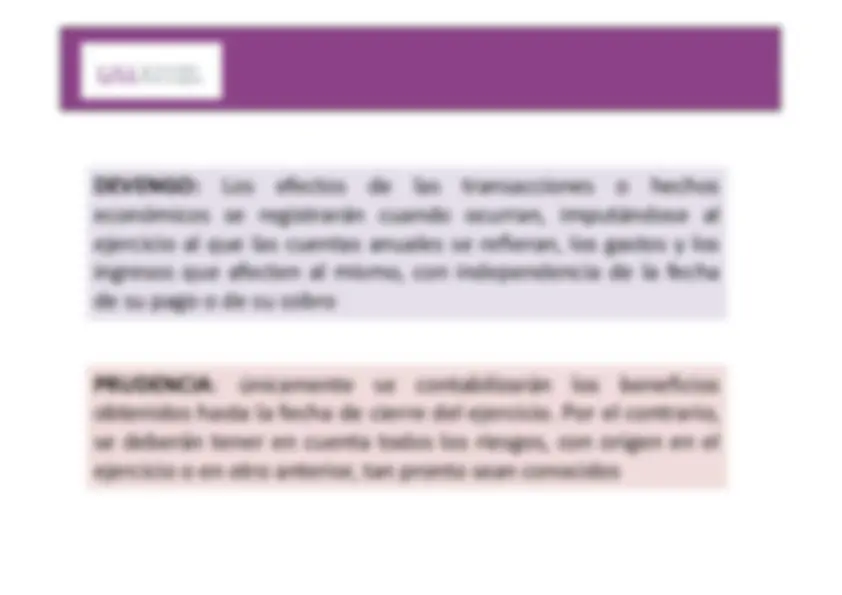

DEVENGO:

Los

efectos

de

las

transacciones

o^

hechos

económicos se registrarán cuando ocurran, imputándose alejercicio al que las cuentas anuales se refieran, los gastos y losingresos que afecten al mismo, con independencia de la fechade su pago o de su cobro PRUDENCIA

:^ únicamente

se

contabilizarán

los

beneficios

obtenidos hasta la fecha de cierre del ejercicio. Por el contrario,se deberán tener en cuenta todos los riesgos, con origen en elejercicio o en otro anterior, tan pronto sean conocidos

a^

Marco conceptual: CRITERIOS DE

La valoración es el proceso por el que se asigna un valor monetario a cada uno de loselementos integrantes de las cuentas anuales, de acuerdo con lo dispuesto en lasnormas de valoración relativas a cada uno de ellos, incluidas en la segunda parte delPGC^ •

Coste histórico • Valor razonable • Valor neto realizable • Valor actual • Valor en uso • Gastos de venta • Coste amortizado • Costes de transacción atribuibles a un activo o pasivofinanciero • Valor contable o en libros • Valor residual

a^

Marco conceptual: PRINCIPIOS Y NORMAS DE

Principios y normas decontabilidadgeneralmente aceptados

a)^ El^

Código

de^

Comercio

y^ la

restante

legislación

mercantil.b) El^ Plan

General

de^ Contabilidad

y^ sus

adaptaciones

sectoriales.c) Las^ normas

de^ desarrollo

que,^

en^ materia

contable,

establezca

en^ su

caso

el^ Instituto

de^ Contabilidad

y

Auditoría de Cuentas, yd) la demás legislación española que sea específicamenteaplicable

a^

3ª parte: cuentas anuales

Incluye unas "Normas de elaboración de las cuentas anuales", que recoge losrequisitos para formular los modelos de cuentas anuales en su sistema normal oabreviado, así como definiciones, aclaraciones y normas sobre el contenidomaterial y forma de cumplimentar estos modelos^ Cuentas anualesImagen fiel

BalanceCuenta de pérdidas y gananciasMemoriaEstado de cambios en el patrimonio neto ECPNEstado de flujos de efectivo EFE

a^

3ª parte: cuentas anuales

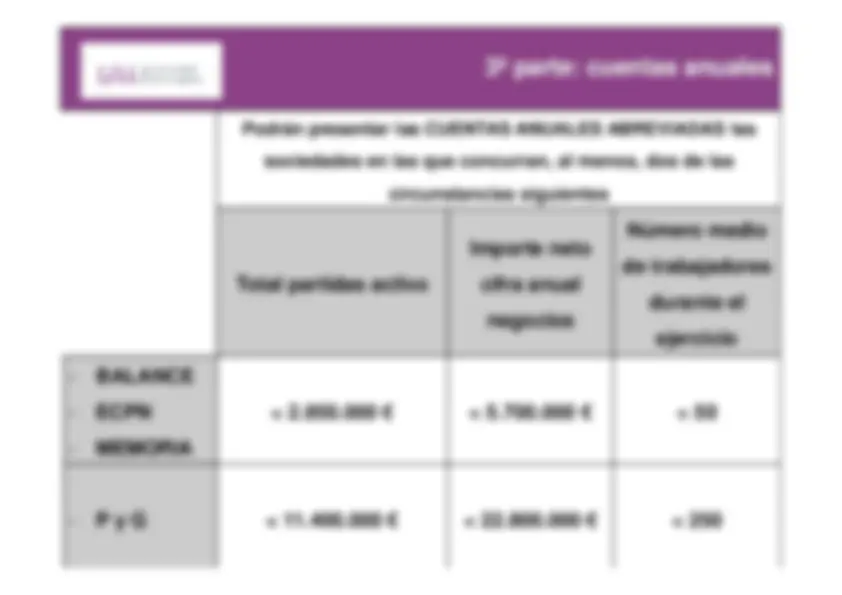

Podrán presentar las CUENTAS ANUALES ABREVIADAS lassociedades en las que concurran, al menos, dos de las

circunstancias siguientes

Total partidas activo

Importe netocifra anualnegocios

Número mediode trabajadoresdurante elejercicio

-^ BALANCE -^ ECPN -^ MEMORIA

< 2.850.000 €

< 5.700.000 €

< 50

-^ P y G

< 11.400.000 €

< 22.800.000 €

< 250

a^

4ª parte: CUADRO DE CUENTAS

El cuadro de cuentas contiene nueve grupos de cuentas, numeradosdel 1 al 9 y se utiliza las siguientes denominaciones:

a^

4ª parte: CUADRO DE CUENTAS

2

Grupo 2

ACTIVO NO CORRIENTE

20

Subgrupo 20

Inmovilizaciones Intangible

206

Cuenta 206

Aplicaciones Informáticas

2060

Subcuenta 2060

Progr.informát. Dpto. contabilidad

20601

Subcuenta 20601

Programa de contabilidad

La mesa del director de la empresa quedaría codificada de la siguiente forma:^2 Programa informático de contabilidad financiera:

Grupo 2

ACTIVO NO CORRIENTE

21

Subgrupo 21

Inmovilizaciones materiales

216

Cuenta 216

Mobiliario

2160

Subcuenta 2160

Mobiliario dirección

21601

Subcuenta 21601

Mesa oficina de dirección

a

BALANCE

CUENTA DEPÉRDIDIAS YGANANCIAS

ESTADO DE CAMBIOSEN EL PATRIMONIO

NETO

a

TIPOS DE CUENTAS:

-^ GASTOS

GRUPO 6 Y GRUPO 8

-^ INGRESOS

GRUPO 7 Y GRUPO 9

-^ PATRIMONIO NETO

GRUPO 1 L/P^

GRUPO 2

-^ ACTIVO

EXISTENCIAS

GRUPO 3

C/P

TRÁFICO

GRUPO 4 FINANCIERAS

GRUPO 5

L/P^

GRUPO 1

-^ PASIVO

TRÁFICO

GRUPO 4

C/P

FINANCIERAS

GRUPO 5