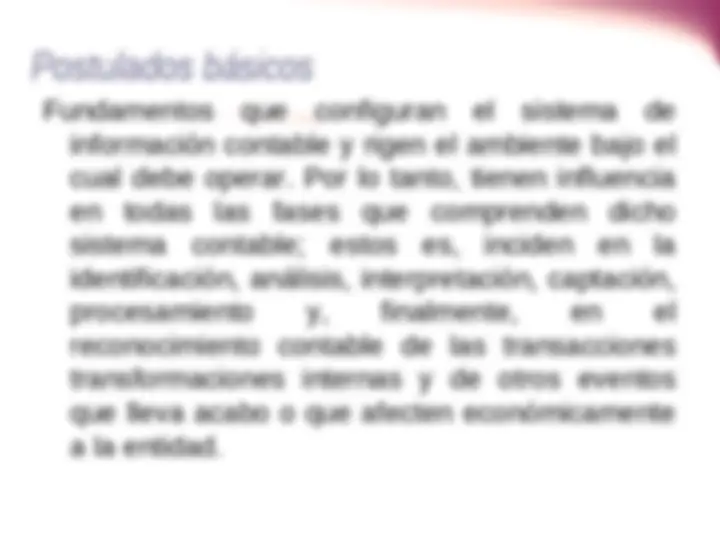

Postulados básicos

NIF A-2

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Los postulados básicos que configuran el sistema de información contable y rigen el ambiente bajo el cual debe operar. Estos postulados tienen influencia en todas las fases que comprenden dicho sistema contable, desde la identificación, análisis, interpretación, captación, procesamiento y reconocimiento contable de las transacciones, transformaciones internas y otros eventos que afectan económicamente a la entidad.

Tipo: Guías, Proyectos, Investigaciones

1 / 25

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

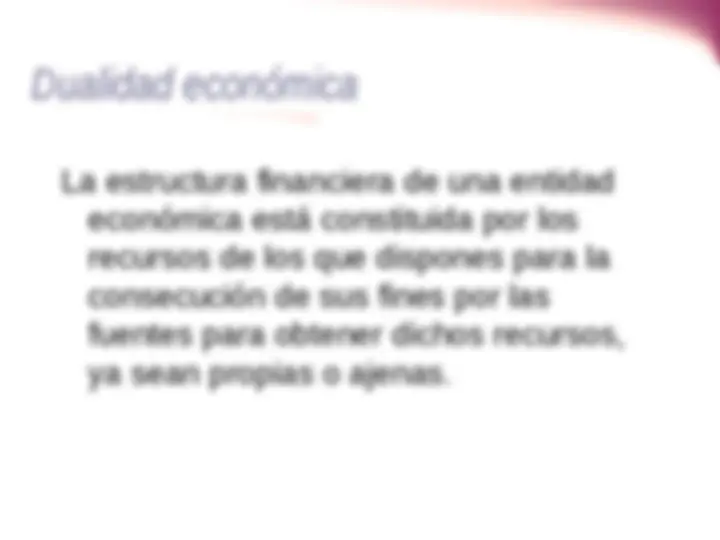

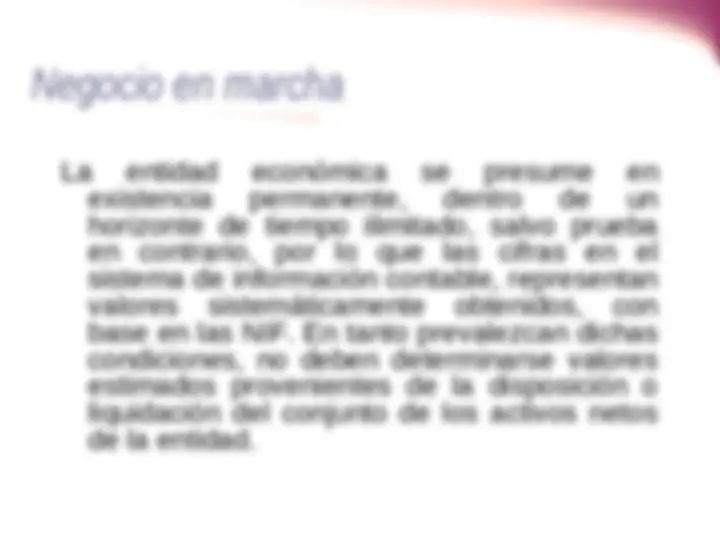

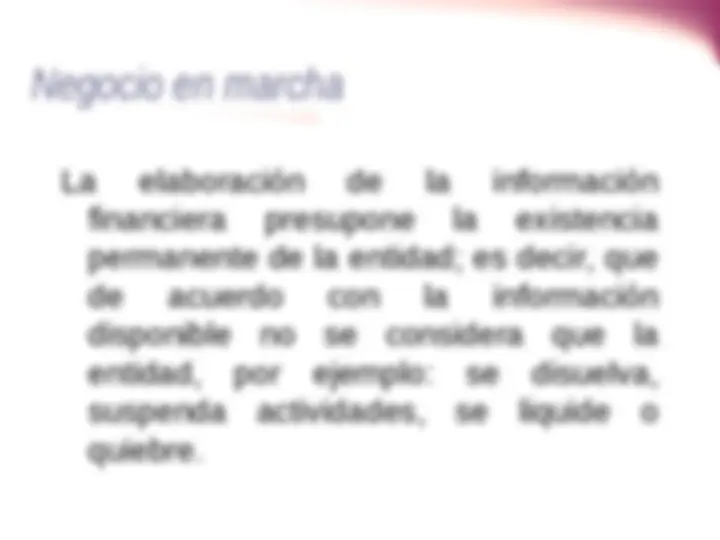

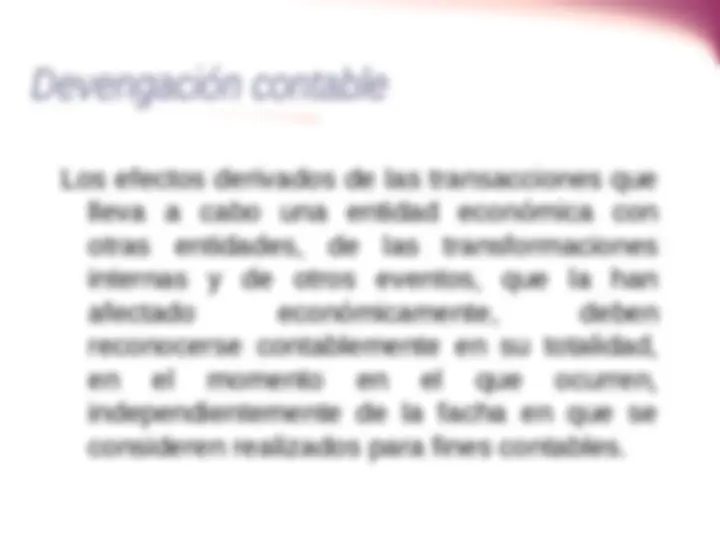

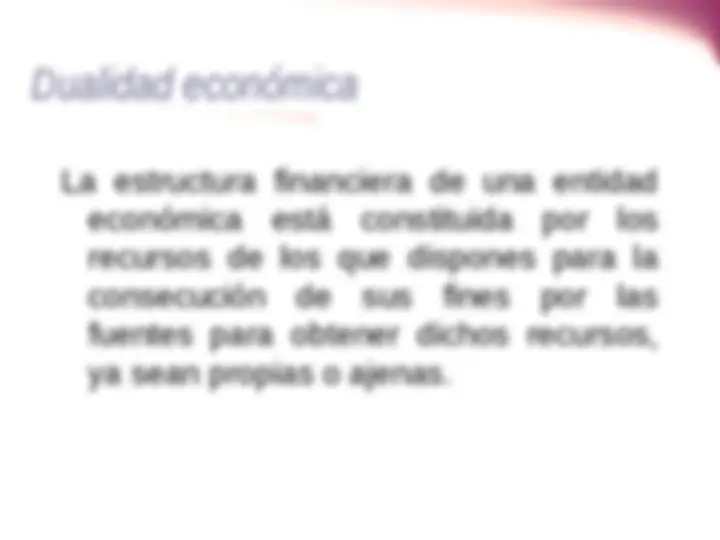

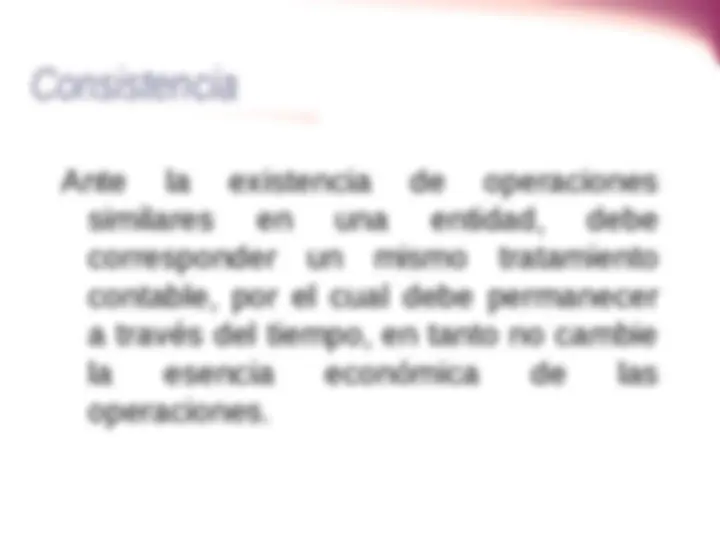

2004 2008 COMISION DE PRINCIPIOS DE CONTABILIDAD CINIF PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS POSTULADOS BASICOS IDENTIFICAN Y DELIMITAN AL ENTE SUSTANCIA ECONÓMICA. El meollo debe prevalecer en la delimitación y operación del sistema de información contable y otros eventos que afecten a la entidad. ENTIDAD ECONOMICA. Personalidad jurídica propia e independiente de las personas que la forman. ENTIDAD ECONÓNICA. Aquella unidad identificable que realiza actividades económicas, Personalidad jurídica propia e independiente de las personas que la forman. REALIZACION (devengación). La cuantificación de operaciones se consideran realizadas cuando: a)se realicen transacciones con otros entes, b)Transformaciones internas c)Eventos económicos externos a la entidad o derivado de operaciones DEVENGACIÓN CONTABLE. operaciones que han afectado económicamente a la entidad, deben reconocerse contablemente en su totalidad, en el momento en el que ocurren (Materializado en efectivo). PERIODO CONTABLE. Se debe dividir en periodos convencionales no mayores de un año. ASOCIACIÓN DE COSTOS Y GASTOS CON INGRESOS. Transacciones y transformaciones y otros eventos que afecten económicamente a la entidad, independientemente de la fecha en que se realice (pague). BASES DE CUANTIFICACION Y PRESENTACION VALOR HISTORICO ORIGINAL. Valuarse a su Costo de adquisición o fabricación. Se actualiza cuando hay inflación. VALUACIÓN. Los efectos deben cuantificarse en términos monetarios atendiendo al valor económico más objetivo. NEGOCIO EN MARCHA. Está vigente NEGOCIO EN MARCHA. permanece, dentro de un horizonte de tiempo ilimitado y no deben determinarse valores estimados provenientes de la disposición o liquidación DUALIDAD ECONOMICA. A todo cargo corresponde un abono. DUALIDAD ECONOMICA constituida por los recursos y las fuentes para obtener dichos recursos: propia y ajena. INFORMACION REVELACION SUFICIENTE. Inf. Clara, completa, comprensible, concisos y confiable IMPORTANCIA RELATIVA. Equilibrio entre los detalles y requisitos de utilidad dejándolo a criterio del usuario. CONSISTENCIA. Que permanezcan los métodos en el tiempo, Podrán cambiarse y presentar la justificación de este. CONSISTENCIA. Que permanezcan los métodos en el tiempo, Podrán cambiarse y presentar la justificación de este.

Esta asociado con la delimitación e identificación del ente económico. La entidad económica es aquella unidad identificable que realiza actividades económicas, constituida por combinaciones de recursos humanos, materiales y financieros, conducidos y administrados por un único centro de control que toma decisiones encaminadas al cumplimiento de los fines específicos para los que fue creada; la personalidad de la entidad económica es independiente de la de sus accionistas, propietarios o patrocinadores.

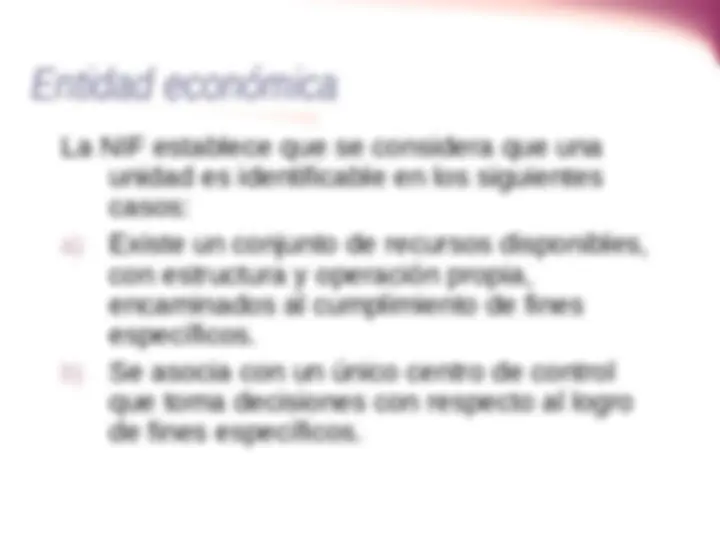

La NIF establece que se considera que una unidad es identificable en los siguientes casos: a) Existe un conjunto de recursos disponibles, con estructura y operación propia, encaminados al cumplimiento de fines específicos. b) Se asocia con un único centro de control que toma decisiones con respecto al logro de fines específicos.

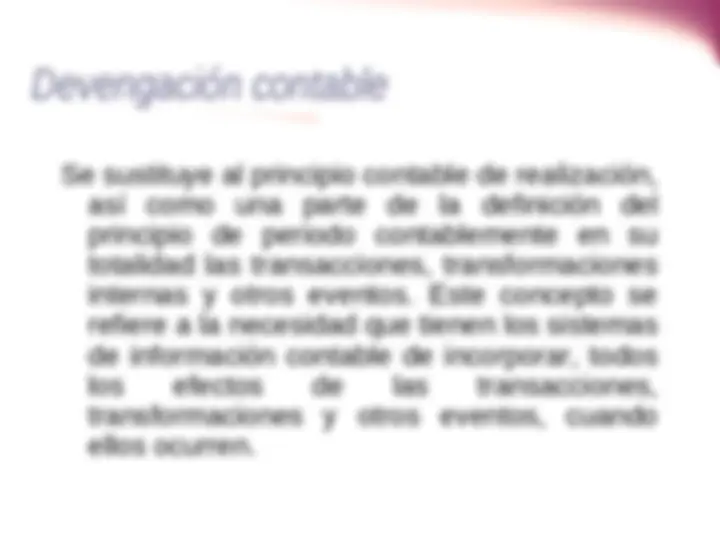

Los efectos derivados de las transacciones que lleva a cabo una entidad económica con otras entidades, de las transformaciones internas y de otros eventos, que la han afectado económicamente, deben reconocerse contablemente en su totalidad, en el momento en el que ocurren, independientemente de la fecha en que se consideren realizados para fines contables.

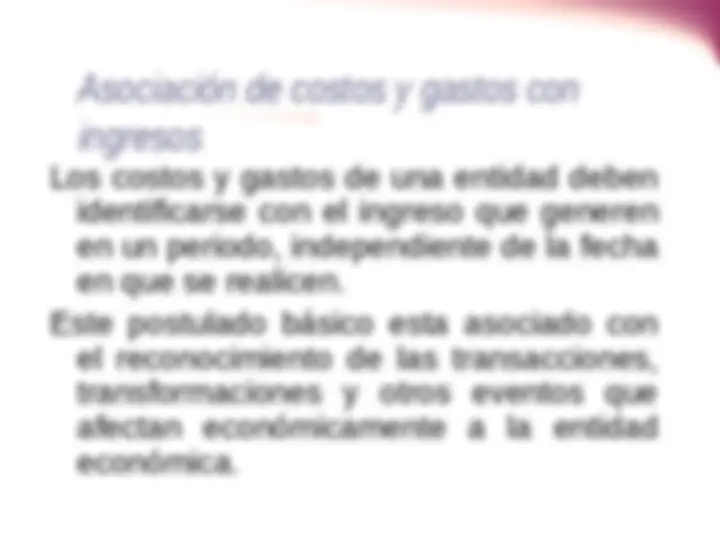

Los costos y gastos de una entidad deben identificarse con el ingreso que generen en un periodo, independiente de la fecha en que se realicen. Este postulado básico esta asociado con el reconocimiento de las transacciones, transformaciones y otros eventos que afectan económicamente a la entidad económica.

La NIF establece que se considera que una unidad es identificable en los siguientes casos: a) Existe un conjunto de recursos disponibles, con estructura y operación propia, encaminados al cumplimiento de fines específicos. b) Se asocia con un único centro de control que toma decisiones con respecto al logro de fines específicos.

Los efectos derivados de las transacciones que lleva a cabo una entidad económica con otras entidades, de las transformaciones internas y de otros eventos, que la han afectado económicamente, deben reconocerse contablemente en su totalidad, en el momento en el que ocurren, independientemente de la facha en que se consideren realizados para fines contables.